外貨預金と税金

外貨預金のメリット・リスクと税金を解説!

外貨預金は外国通貨(外貨)建ての預金で、日本円の預金と同じく当座預金・普通預金・定期預金などがある。日本円よりも金利が高く、円安に進むことで為替差益が得られて大きな利益が見込める。それでは外貨預金には、どのようなメリットの裏にリスクがあり、そして如何なる税金が課税されるのか?

まずメリットには前述した高金利による利子収入・円安による為替差益がメリットとして挙げられる。金利は銀行にもよるがオーストラリアドル(豪ドル)・ニュージランドドル(NZドル)が0.4%、トルコリラや南アフリカランドなら1.2~1.5%という高金利が享受できる。為替レートに変動が無ければ100万円が5年後に約105万円になる。

さらに、外貨で定期預金にすれば、豪ドル・NZで5年もので2.6%、トルコ・南アフリカで3.5%まで金利は上昇する。前述の例に照らし合わせれば、前者で100万円が約110万円超、後者で100万円が約115万円超になる。

これに為替レートで円安が進めば、利益は上乗せされてくる。1万通貨あたり1円円安になれば1万円の利益が上乗せとなる。1豪ドル=90円なら1万豪ドルあたり90万円だが、1豪ドル=91円になれば90万円が91万円になる計算だ。

しかし、為替レートが牙を剥いてリスクにもなりうる。1豪ドル=90円から85円まで円高が進めば、先ほどの90万円は85万円になる。外貨預金におけるリスクとリターンの関係は、金利と為替レートに尽きるともいえる。

つまりリスクは為替レートそのものではなく、金利で得られる利益の範囲内に、為替レートが落ち着いてくれるか?といえる。1豪ドル=90円で1万豪ドルを購入して90万円、外貨定期預金で5年預けて約103万円になる。しかし、1豪ドル=77円になっていれば13万円のマイナスになるため、プラマイゼロで資産運用としては無意味だ。13円も円高にと思うかもしれないが、2003年の1豪ドル=80円から2008年の55円、2007年の1豪ドル=100円から2012年の80円と動いている。もちろん、逆になる可能性もあるが。。。

しかし、これから5年後に円安か円高か、果ては範囲内に収まるか否かなど誰にも予想はでできない。正確には予想はできるが、的中させるのは至難の業だ。それでは、どうすればリスクを抑えられるか?

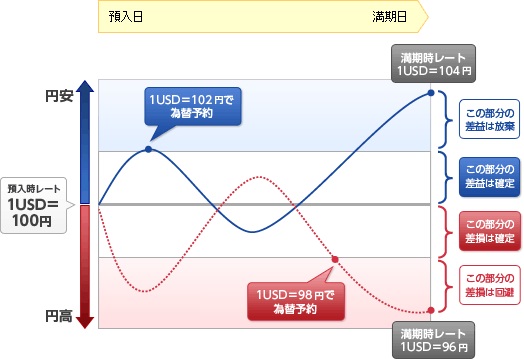

その1つは為替予約(為替先物予約)で、これは事前に為替レートを決めておいて、今以上に円安が進んで発生する為替差益を放棄する代わりに、金利分の利益は確実に確保するという方法だ。具体例を挙げると、例えば1ドル=100円の時に外貨預金を始めて、1ドル=110円まで円安が進んだとしよう。110円の段階で為替予約をすれば10円分(10%分)の為替差益は確保される。その後、120円まで円安が進んでも為替差益は受け取れないが、代わりに90円まで円高が進んでも10円分の為替差益は確保されている。

この為替予約を使えば、為替レートの変動を気にすることもなく、外貨預金の高金利による利子収入が得られる。かなり有利な方法に見えるが、相応の相場観が無いと策に溺れる可能性がある。例えば、1ドル=100円で契約して、90円まで円高が進んだ段階で「これからも円高が進みそうだ」と考えて、損失拡大を防ぐ意味で為替予約を行ったとする。もちろん、予想通りに80円まで円高が進めば成功だが、逆に反転して100円まで戻れば為替予約のせいで損失が出ることになる。

また、為替予約ができるのは基本的に外貨定期預金であり、為替予約ができるのは預け入れ期間中に1回までとする銀行が多い。そのため為替予約の失敗=外貨預金の失敗となるため、相当に注意して実施しないといけない。

為替予約以外だと、ドルコスト平均法がある。これは毎月一定額の外貨を購入することで、平均値を押し下げる方法だ。為替レートが110円+100円+90円で購入すれば、平均すれば100円になるといった具合だ。しかし、これも円高進行中であれば痛み止め(気休め)にしかならない。その後に80円、70円と円高が進めば損失拡大は止まらない。そうなれば購入資金が尽きるのが先か円安に転じるのが先か、というチキンレースとなってしまう。

そのため、ドルコスト平均法だとしても一定の相場観が必要といえる。特に円高進行時に購入を一旦止めて(もしくは円でストックして)、頃合を見て外貨預金を再開する目利きが必要になる。例えば110→100→90→80→70円と円高が進む中で、正直にドルコスト平均法をすれば合計450円で為替レートは平均で90円となる。一方で、90円の段階で異変に気づいて円でストックすれば110→100→(90)→80→70円×2とできれば、為替レートは平均で86円に下がる。もちろん、購入を止めた段階が底で買い損ねる可能性もあるため、相応の相場観が無いと使いこなせないといえる。

そして税金だが、金利による利子収入に20.315%(国税+地方税)が課税される。この税金は源泉分離課税のため、利子を受け取る前に銀行によって約20%が差し引かれて口座に入る。為替レートによって利益が出た場合は雑所得となり、会社員・年金生活者は20万円以上だと確定申告が必要で税金を徴収される。前述した為替予約をした外貨定期預金の場合には為替差益も源泉徴収されるため、確定申告が面倒なら外貨定期預金は一考の余地がある。

以上が外貨預金のメリットと裏にあるリスクだが、古今東西、金融商品にはリスクがつき物のため過剰に避けることは得策ではない。リターンと見合うと考えれば利用すればよく、リターンに見合わないと思えば別の金融商品にすればいいだけだ。また、税金については特に難しい点は無いが、不安なら税理士の無料相談や自治体主催の無料の税金相談会に行くのも手だ。