アパロンの融資・金利・借換え等 一覧

アパロンは変動金利より固定金利の方がリスクは低い!?

不動産投資の第一歩が投資物件・収益物件探しだが、良い物件を見つけても銀行からの融資を受けられなければ意味がない。そして融資が受けられるとなったら、間違いなく選択したいのが金利を固定金利にすることだ。それでは、固定金利には如何なるメリットがあるのか?

まず不動産投資には様々なリスク(現物投資のリスクなどを参照)があるが、その中でも借入金が多額な不動産投資では、一般的な住宅ローンよりも金利変動リスクを重視しておかないといけない。

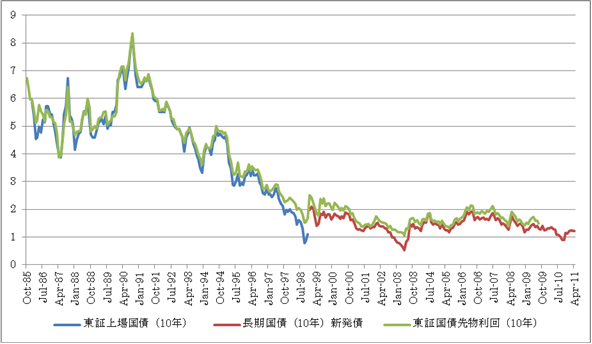

一般的に変動金利よりも固定金利の方が金利が高く、毎月の利息支払いを考えれば変動金利の方が有利なのは間違いない。確かに昨今の日本の長期金利はゼロ近辺で、確かに金利は上昇しないように見える。それはチャートを見ても明らかで、上昇する気配すら見せていない。

さらに、現在では日本銀行が異例の金融緩和で長期金利が上がらないようにしている。それを考えれば、過去から現在に至るまでと現状を鑑みれば金利が上がるとは言い難い。しかし、振り返れば20~30年前には金利は現在の3倍近かったことを忘れてはならない。不動産投資で借入期間は長いに越したことはなく(借入期間を長くするメリットを参照)、10年単位での借入となるのは必定だ。それだけの長期となると、金利が上昇する局面に相対する可能性が無くは無い。

たかが1~2%程度の金利上昇だからと侮ってはいけない。仮に現在のアパートローンの変動金利が2.5%で固定金利で3.5%で5000万円の借入をしたとしよう。前者の毎月の利息の支払い額は年間125万円、後者が年間175万円となる。かなり変動金利の方が有利なのは間違いない。しかし、2%の金利上昇で4.5%になると利息だけで年間225万円になる。こうなると、一気にキャッシュフローに影響を及ぼすのが容易に想像できるだろう。下手をすると、金利が上昇していた数年だけだったにも関わらず、投資物件を手放すこともあり得る。

固定金利にするか変動金利にするかは、そのリスクを自分が負うのか銀行に負わせるか?ということだ。上述のように金利上昇局面での借主側のリスクは分かるが、なぜ銀行にリスクがあるのか疑問に思うかもしれない。銀行側としては金利上昇しているなら、新たに借入を希望している人に現在の高金利で貸せば金利収入が増えるのに増やせない(業績低迷)になる。さらには金利上昇中なら、かつての低金利の人に貸し続けるよりも、リスクが低い国債を購入した方が金利が得られて儲けが大きいことも考えられる。

いずれにせよ、銀行ほどの規模・資金力がない個人は、金利変動のリスクは負うべきではない。昨今では、固定金利期間選択型などというものがあるが、これも結局は固定金利の期間後は変動金利になるため意味がない。銀行によっては固定金利が一定期間のみとするアパートローンも増えてきているため注意が必要だ。

以上が変動金利・固定金利と不動産投資についてだが、固定金利から変動金利への変更は可能なのに変動金利から固定金利への変更ができない点も忘れずにおきたい。とはいえ、既に変動金利で契約している人もいるだろう。そういう人は借入期間を長めにしたり経費節減などでてキャッシュフローの充実を図るしかないだろう。返済を繰り上げるという手もあるが、これも諸刃の剣(その分だけ計上できる経費が減って支払う税金が増える)となるため、よくよく計算してから検討した方が賢明だ。アパートローンについて不安に思うことがあれば税理士・FP・銀行への無料相談や、不動産会社の不動産相談会(不動産投資セミナー)などを利用して確認するのも手だろう。