FWD富士生命 終身保険/ 返戻率・評判・保険料・保障を比較して評価

- おすすめ度:

- 保険会社:

- FWD富士生命保険

- 名称:

- 終身保険

- 契約年齢:

- 6~75歳

- 返戻率:

- 98.9% ※30歳契約

- 利回り:

- -0.04%

- 特徴:

- 一生涯にわたって万が一に備えるための保険

FWD富士生命 終身保険は良い面もあるが悪い面が大き過ぎ!?

FWD富士生命は2017年にAIG富士生命から社名変更した保険会社で、親会社もアメリカのAIGグループから中国資本のFWDになった。FWD富士生命にはスタンダードな終身保険の他に、低解約返戻金型の終身保険「E-終身」や引き受け基準緩和型の「告知が少ないE-終身」もある。今回は同社のスタンダードな終身保険の保障・メリット・デメリットを公式HP等を元に解説し、他社の終身保険と保険料・評判等でも比較する。

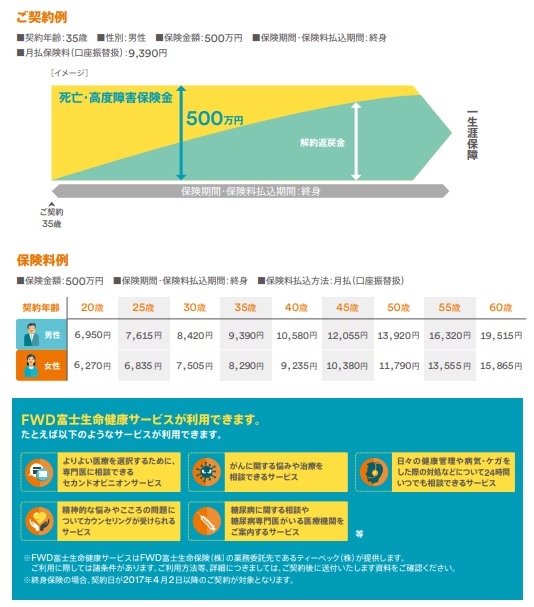

この保険の仕組みは一般的な終身保険と同じで、契約時に死亡時の保険金額を決めて、それに応じた定額の保険料を支払うことになる。保険料の支払い中に死亡しても保険金は受け取れ、保険料の支払いを終えれば死亡保障は一生涯に渡って継続する。

特に目立った点が無い同社の終身保険だが、保障面での特徴を強いて挙げれば、FWD富士生命の保険加入者限定で受けられるFWD富士生命健康サービスがある。他社だと健康に関する電話相談などが一般的だが、FWD富士生命にはベストホスピタルネットワークサービス・こころのサポートサービスといった他社では見受けられない特徴的なサービスがある。

ベストホスピタルネットワークサービスを利用すると、病気になった際に、FWD富士生命に必要書類を提出すれば、同社を通じて専門医から電話か面談でセカンドオピニオンをもらえる。意見だけではなく受診手配・紹介までしてくれる。こころのサポートサービスを利用すると、電話かカウンセリングルームで臨床心理士や精神保健福祉士などの心理カウンセラーからカウンセリングを受けられる。

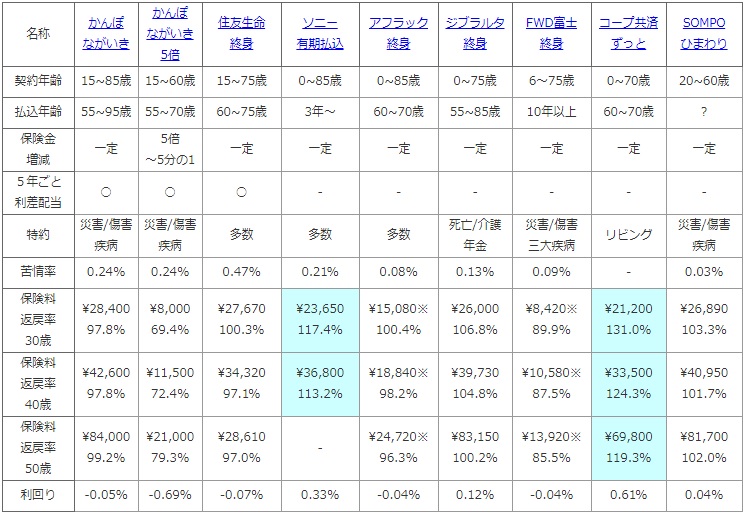

次に下図では各社の終身保険を、契約できる年齢・保険料の払い込み期間・保険金額の増減の有無・付加できる特約に加え、支払った保険料が何%で戻るかを示す返戻率で比較した。返戻率は1000万円(一部は500万円)を30・40・50歳で保険料払込期間を60歳で契約して、保険料の支払完了後に死亡保険金を受け取った場合で比較した。評判が良いか悪いかは生命保険協会のデータで苦情率(苦情数÷契約数)を算出して判断した。

| 名称 | かんぽ ながいき |

かんぽ ながいき 5倍 |

住友生命 終身 |

ソニー 有期払込 |

アフラック 終身 |

ジブラルタ 終身 |

FWD富士 終身 |

コープ共済 ずっと |

SOMPO ひまわり |

|---|---|---|---|---|---|---|---|---|---|

| 契約年齢 | 15~85歳 | 15~60歳 | 15~75歳 | 0~85歳 | 0~85歳 | 0~75歳 | 6~75歳 | 0~70歳 | 20~60歳 |

| 払込年齢 | 55~95歳 | 55~70歳 | 60~75歳 | 3年~ | 60~70歳 | 55~85歳 | 10年以上 | 60~70歳 | ? |

| 保険金 増減 |

一定 | 5倍 ~5分の1 |

一定 | 一定 | 一定 | 一定 | 一定 | 一定 | 一定 |

| 5年ごと 利差配当 |

○ | ○ | ○ | - | - | - | - | - | - |

| 特約 | 災害/傷害 疾病 |

災害/傷害 疾病 |

多数 | 多数 | 多数 | 死亡/介護 年金 |

災害/傷害 三大疾病 |

リビング | 災害/傷害 疾病 |

| 苦情率 | 0.24% | 0.24% | 0.47% | 0.21% | 0.08% | 0.13% | 0.09% | - | 0.03% |

| 保険料 返戻率 30歳 |

\28,400 97.8% |

\8,000 69.4% |

\27,670 100.3% |

\23,650 117.4% |

\15,080※ 100.4% |

\26,000 106.8% |

\8,420※ 89.9% |

\21,200 131.0% |

\26,890 103.3% |

| 保険料 返戻率 40歳 |

\42,600 97.8% |

\11,500 72.4% |

\34,320 97.1% |

\36,800 113.2% |

\18,840※ 98.2% |

\39,730 104.8% |

\10,580※ 87.5% |

\33,500 124.3% |

\40,950 101.7% |

| 保険料 返戻率 50歳 |

\84,000 99.2% |

\21,000 79.3% |

\28,610 97.0% |

- | \24,720※ 96.3% |

\83,150 100.2% |

\13,920※ 85.5% |

\69,800 119.3% |

\81,700 102.0% |

| 利回り | -0.05% | -0.69% | -0.07% | 0.33% | -0.04% | 0.12% | -0.04% | 0.61% | 0.04% |

上図で右から3番目のFWD富士生命 終身保険だが、契約できる年齢幅は他社と大差はない。払い込み完了の年齢が10年以上で90歳未満のため、6歳から契約可能という点を活かせば子供が6歳で契約して18歳・22歳で払い込みを完了して保障だけ残す、解約返戻金を狙うという手法も利用可能だ。ただ、死亡保険金でも返戻率が100%を切る保険のため解約返戻金の上昇も見込めず貯蓄性は乏しいが。。。苦情率は他社と比較して低く評判は悪くなさそうだが、そもそも同社が保有している契約数が大手の10分の1以下のため数字としての信頼性は僅かに欠ける。

保険料は他社よりも一見すると安く見えるが、他社が保険金額が1000万円の60歳払込完了なのに対して、保険金額が500万円の終身払いの数字を入れているからだ。そのため公平な指標となる返戻率で他社と比較する必要がある。FWD富士生命の終身保険で保険金額500万円で30歳契約で、仮に平均寿命の85歳で死亡すると

5000000÷(8420×12×55)=0.899となり、返戻率は89.9%ということになる。5年早い80歳で死亡しても返戻率は100%を上回らないためお得さは無いことが分かる。返戻率から考えれば、少なくとも70代で死亡しないと得をすることはない計算だ。

以上のことから総合評価としては、特にオススメできる保険では無さそうだ。苦情の少なさやサービス面で評価できる面はあるが、いかんせん返戻率が低く過ぎるため肝心の死亡保障という面で他社に大きく劣る。生命保険料控除などの節税面を考慮すれば返戻率が100%以下の終身保険でも利用価値は無くはないが、他社には返戻率が100%を超えるものがある以上は、この保険に出番が回ってくることは無さそうだ。