メットライフ生命 IS終身保険/ 予定利率変動型終身保険の返戻率・予定利率・保険金・保障を評価 レビュー

- オススメ度:

- 保険会社:

- メットライフ生命

- 名称:

- IS終身保険

- 契約年齢:

- ?歳

- 返戻率:

- 134%

- 予定利率:

- 1.75%(最低保証)

- 特徴:

- 生涯ずっと保障が続く、積立利率変動型の終身保険です。

メットライフ生命 IS終身保険は目立たないが地味に優秀!?

IS終身保険はメットライフ生命の予定利率変動型の終身保険で、HP等で下部に存在し死亡保障の保険の中で「その他の保険」という地味な扱いを受けているが地味に優秀な保険だ。以下、IS終身保険の概要を記載し他社と比較する。

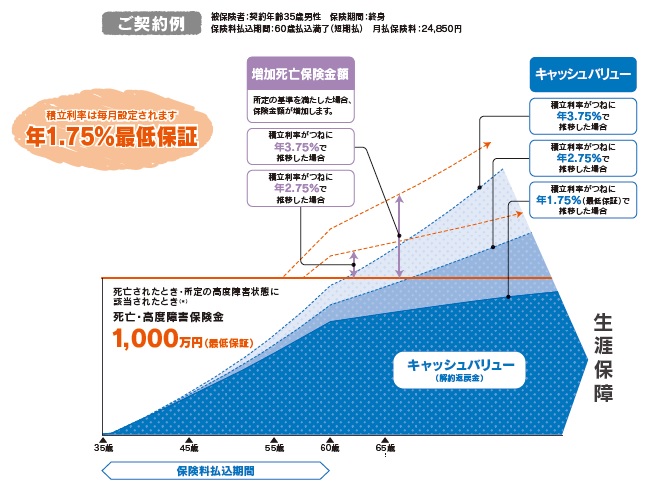

この保険は他社の同型の保険と同様に死亡時に受け取れる死亡保険金も、解約時に受け取れる解約返戻金も予定利率に応じて増加していく。死亡保険金は将来のインフレ対策ともいえるが、解約返戻金を考えれば投資性の強い貯蓄目的の保険としての意味合いが強い。この保険の場合は最低保証の予定利率が1.75%のため、月払いで支払っていく保険料は1.75%で運用されていく。とはいえ、解約返戻金が支払った保険料の70%程度に抑えられているのはノーマルな終身保険と同様のため、最低でも支払い始めてから30年は経過しないと解約返戻金は保険料合計額を上回ってこない。予定利率が1.75%を上回ってくれば話は別だが、日本国債の状況から考えて期待は薄い。

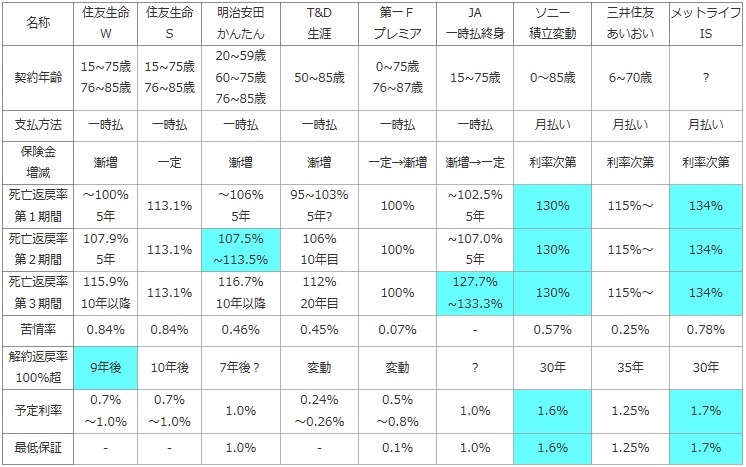

次に下図では、各社の予定利率変動型の終身保険を契約できる年齢・支払い方法方法・死亡保険金の増減・第1~3保険期間における死亡保険金の返戻率・解約返戻金が支払った保険料を上回る(解約返戻率が100%を上回る)タイミング等で比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し顧客満足度面も考慮した。さらに予定利率と最低保証の予定利率を比較し、他の金融商品である定期預金・国債・社債等より得かを確認した。

| 名称 | 住友生命 W |

住友生命 S |

明治安田 かんたん |

T&D 生涯 |

第一F プレミア |

JA 一時払終身 |

ソニー 積立変動 |

三井住友 あいおい |

メットライフ IS |

|---|---|---|---|---|---|---|---|---|---|

| 契約年齢 | 15~75歳 76~85歳 |

15~75歳 76~85歳 |

20~59歳 60~75歳 76~85歳 |

50~85歳 | 0~75歳 76~87歳 |

15~75歳 | 0~85歳 | 6~70歳 | ? |

| 支払方法 | 一時払 | 一時払 | 一時払 | 一時払 | 一時払 | 一時払 | 月払い | 月払い | 月払い |

| 保険金 増減 |

漸増 | 一定 | 漸増 | 漸増 | 一定→漸増 | 漸増→一定 | 利率次第 | 利率次第 | 利率次第 |

| 死亡返戻率 第1期間 |

~100% 5年 |

113.1% | ~106% 5年 |

95~103% 5年? |

100% | ~102.5% 5年 |

130% | 115%~ | 134% |

| 死亡返戻率 第2期間 |

107.9% 5年 |

113.1% | 107.5% ~113.5% |

106% 10年目 |

100% | ~107.0% 5年 |

130% | 115%~ | 134% |

| 死亡返戻率 第3期間 |

115.9% 10年以降 |

113.1% | 116.7% 10年以降 |

112% 20年目 |

100% | 127.7% ~133.3% |

130% | 115%~ | 134% |

| 苦情率 | 0.84% | 0.84% | 0.46% | 0.45% | 0.07% | - | 0.57% | 0.25% | 0.78% |

| 解約返戻率 100%超 |

9年後 | 10年後 | 7年後? | 変動 | 変動 | ? | 30年 | 35年 | 30年 |

| 予定利率 | 0.7% ~1.0% |

0.7% ~1.0% |

1.0% | 0.24% ~0.26% |

0.5% ~0.8% |

1.0% | 1.6% | 1.25% | 1.7% |

| 最低保証 | - | - | 1.0% | - | 0.1% | 1.0% | 1.6% | 1.25% | 1.7% |

上図で1番右のメットライフ生命 IS終身保険だが、まず契約できる年齢幅が不明なのだが月払いという点を考えれば上限は70~80歳程度となっている可能性が高い。死亡保険金は前述したように利率次第で増加していくが、予定利率を超えて2.75%まで達しなければ増加することはない。この条件は非常に厳しく絶望的な域に達しているが、死亡返戻率は134%と他社と比較してトップで高く、死亡保険金を受け取る限りは損失を被る(過度なインフレを除き)ということは考えにくい。また、予定利率を他社と比較すると、ソニー生命と同じく1.5%超と非常に高く解約返戻金は30年の我慢が続けば相応に報われるのは確かといえそうだ。

結論としては、月払いでも問題ない30・40代なら予定利率(最低保障)が高くオススメできそうだ。ソニー生命と迷うところだが、解約返戻金が目的なら予定利率が高いメットライフに軍配が上がる。他方で死亡保険金が目的となると、見かけの返戻率からするとメットライフだが、増加の保険金が受け取れる予定利率はソニー生命だと2.0%とメットライフよりもハードルが低い。そのためインフレ対策を真剣に考えているならソニー生命の方がベターということになろう。