マスミューチュアル生命 atwill(アットウィル)/ 予定利率変動型終身保険の返戻率・予定利率・保険金・保障を評価 レビュー

- オススメ度:

- 保険会社:

- マスミューチュアル生命

- 名称:

- atwill(エムソリューションⅢ・エンロード・マスセレナ)

- 契約年齢:

- 50~90歳

- 返戻率:

- ?

- 予定利率:

- 0.4~0.7%

- 特徴:

- たいせつな資産を守りながら、ふやして、未来に引き継ぐ

マスミューチュアル生命 atwillは予定利率などを他社と比較すると?

atwill(アットウィル)はマスミューチュアル生命の終身保険で大和証券で契約できる。名称は金融窓口によって異なり、三菱UFJモルガンでは「エムソリューションⅢ」、新生銀行では「エンロード」、野村證券では「マスミューチュアル定額終身保険」、SMBC日興では「マスセレナ」となるが基本的な中身は同一だ。以下、アットウィルの概要を記載し他社の保険と比較する。

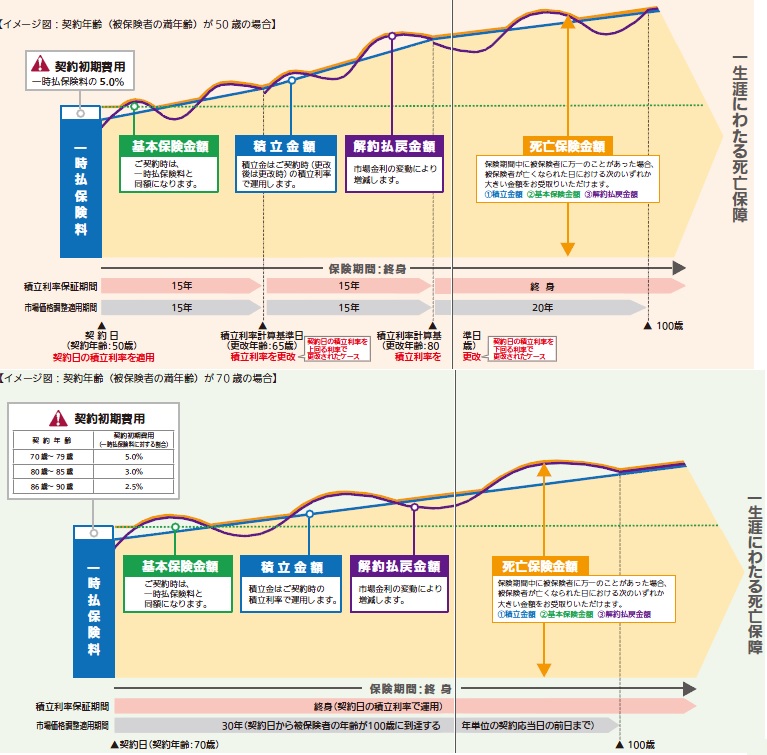

まず、この保険は他社と異なり年齢によって同じ保険とはいえ仕組みに差異がある。70歳以上だと15年おきの予定利率の更改が存在していない点に注意したい。

逆に共通しているのは積立金・基本保険金・解約返戻金の中で最も金額大きいものが死亡保険金となる点だ。少し分かりにくいが、一時払い保険料は基本保険金とイコールと考えていい。積立金は初期こそ手数料が差し引かれるためマイナススタートだが、時間経過と共に予定利率(0.41%か0.73%)に応じて増加する。次に解約返戻金は解約すると受け取れるが、こちらは市場金利などに影響を受けるため、時には一時払い保険料を下回ることもありつつ増えていく。死亡保険金は、これらの中で最も大きい額で受け取れるわけだが、基本的には契約初期で死亡すれば基本保険金と同額となる可能性が高くプラマイゼロ、10年ほど経過すれば市場環境が良ければ解約返戻金と同額になりプラスになる可能性が出て、15年を超えると積立金で確実にプラスになる可能性が出てくると考えればいいだろう。

次に下図では、各社の予定利率変動型の終身保険を契約できる年齢・支払い方法方法・死亡保険金の増減・第1~3保険期間における死亡保険金の返戻率・解約返戻金が支払った保険料を上回る(解約返戻率が100%を上回る)タイミング等で比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し顧客満足度面も考慮した。さらに予定利率と最低保証の予定利率を比較し、他の金融商品である定期預金・国債・社債等より得かを確認した。

| 名称 | 住友生命 W |

住友生命 S |

明治安田 かんたん |

T&D 生涯 |

第一F プレミア |

JA 一時払終身 |

ソニー 積立変動 |

三井住友 あいおい |

マスミューチュアル atwill |

|---|---|---|---|---|---|---|---|---|---|

| 契約年齢 | 15~75歳 76~85歳 |

15~75歳 76~85歳 |

20~59歳 60~75歳 76~85歳 |

50~85歳 | 0~75歳 76~87歳 |

15~75歳 | 0~85歳 | 6~70歳 | 50~90歳 |

| 支払方法 | 一時払 | 一時払 | 一時払 | 一時払 | 一時払 | 一時払 | 月払い | 月払い | 一時払 |

| 保険金 増減 |

漸増 | 一定 | 漸増 | 漸増 | 一定→漸増 | 漸増→一定 | 利率次第 | 利率次第 | 漸増 |

| 死亡返戻率 第1期間 |

~100% 5年 |

113.1% | ~106% 5年 |

95~103% 5年? |

100% | ~102.5% 5年 |

130% | 115%~ | 95~100% 5年 |

| 死亡返戻率 第2期間 |

107.9% 5年 |

113.1% | 107.5% ~113.5% |

106% 10年目 |

100% | ~107.0% 5年 |

130% | 115%~ | ? |

| 死亡返戻率 第3期間 |

115.9% 10年以降 |

113.1% | 116.7% 10年以降 |

112% 20年目 |

100% | 127.7% ~133.3% |

130% | 115%~ | ? |

| 苦情率 | 0.84% | 0.84% | 0.46% | 0.45% | 0.07% | - | 0.57% | 0.25% | 0.18% |

| 解約返戻率 100%超 |

9年後 | 10年後 | 7年後? | 変動 | 変動 | ? | 30年 | 35年 | 15年? |

| 予定利率 | 0.7% ~1.0% |

0.7% ~1.0% |

1.0% | 0.24% ~0.26% |

0.5% ~0.8% |

1.0% | 1.6% | 1.25% | 0.41% ~0.7% |

| 最低保証 | - | - | 1.0% | - | 0.1% | 1.0% | 1.6% | 1.25% | 0.05% |

上図で1番右のマスミューチュアル生命 atwillだが、契約できる年齢幅は50~90歳で30代・40代では契約できず、他社よりも下限は厳しめだ。ただ、上限に関しては仮に90歳で契約しても一時払い保険料を大きく上回る可能性は額に到達する望みは薄い。死亡返戻率の推移は明らかではなく他社と比較できず、最低限で5年程度、15年を経過すれば確実に一時払い保険料は上回ってくるのは間違いない。

予定利率を他社と比較すると、月払いのソニー生命・三井住友海上あいおいに劣り、同じ一時払いの予定利率変動の他社の保険より低く、漸増型の引受基準緩和型にも劣る水準でお得感はない。

結論としては、不明瞭な部分が多いものの予定利率で他社に劣り、それ以外で特に他社よりも優秀な面が見られずオススメはできない。30・40代で告知アリでよければ予定利率(最低保障)が高いソニー生命、引受基準緩和型であれば年齢に応じて明治安田・JA共済あたりを検討するのが賢明だ。もちろん、今後はインフレが進行しない(鈍化またはデフレ)と考えるなら、わざわざ予定利率変動型ではなくスタンダードな終身保険や一時払い終身保険を検討するのも手だ。