ジブラルタ生命 エンドレス・ドリーム/ 予定利率変動型終身保険の返戻率・予定利率・保険金・保障を評価 レビュー

- オススメ度:

- 保険会社:

- ジブラルタ生命

- 名称:

- エンドレス・ドリーム

- 契約年齢:

- 20~70歳

- 返戻率:

- 119%

- 予定利率:

- 1.10%

- 特徴:

- あなたの大切なものを守り抜き、夢の実現をサポート

ジブラルタ生命 エンドレス・ドリームは悪くないが根本からして?

エンドレス・ドリームはジブラルタ生命の終身保険で、終身保険には他にスタンダードな終身保険や介護保障付きの終身保険もある。以下、ジブラルタ生命 エンドレス・ドリームの概要を記載し他社の予定利率変動型の保険と比較する。

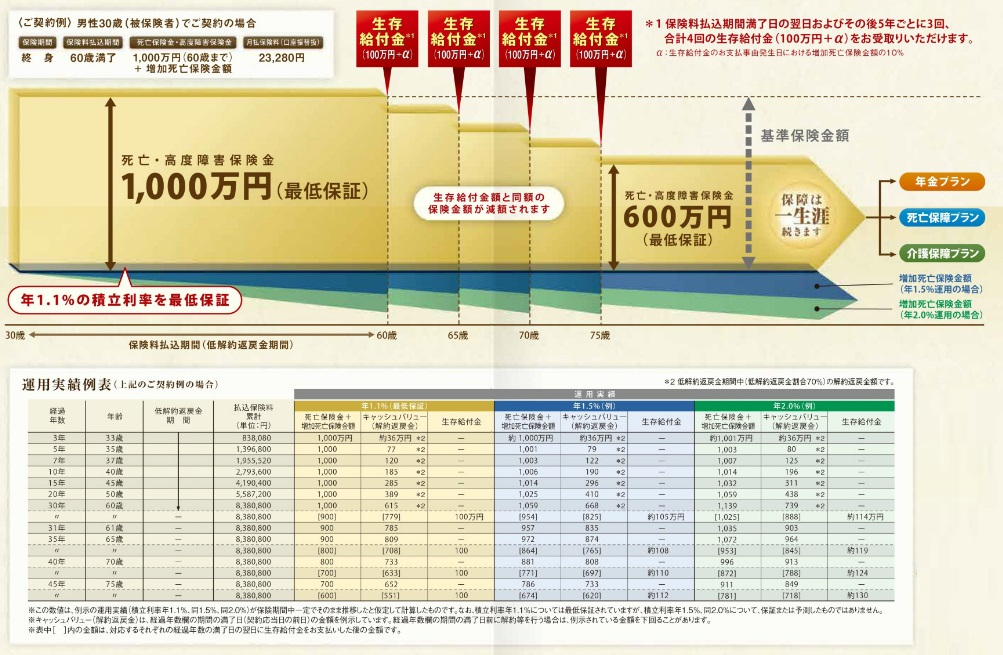

まず、この保険が他社の多くの予定利率変動型の終身保険と異なる最大のポイントは、一定の年齢に達する度に生存給付金が受け取れる点にある。他社で似たような仕組みを採用している保険は、T&Dの生涯プレミアム・第一フロンティアのプレミアレシーブがあるが、これらは運用による増加分だけが定期支払金として受け取れるに留まる。その点、ジブラルタの場合は死亡保険金を削って、大きな額の生存給付金を出す点で異なる。さらに市場環境が良好であれば当初の金額より若干のプラスアルファが付加されて浮け取れる可能性もある。

また、生存給付金を受け取った後は従来通りに死亡保障を継続するか年金プラン・介護プランを選択することも可能になっている。生存給付金を受け取ることを考えれば、基本は死亡保障にしておくのが無難だ。

次に下図では、各社の予定利率変動型の終身保険を契約できる年齢・支払い方法方法・死亡保険金の増減・第1~3保険期間における死亡保険金の返戻率・解約返戻金が支払った保険料を上回る(解約返戻率が100%を上回る)タイミング等で比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し顧客満足度面も考慮した。さらに予定利率と最低保証の予定利率を比較し、他の金融商品である定期預金・国債・社債等より得かを確認した。

| 名称 | 住友生命 W |

住友生命 S |

明治安田 かんたん |

T&D 生涯 |

第一F プレミア |

JA 一時払終身 |

ソニー 積立変動 |

三井住友 あいおい |

ジブラルタ エンドレス |

|---|---|---|---|---|---|---|---|---|---|

| 契約年齢 | 15~75歳 76~85歳 |

15~75歳 76~85歳 |

20~59歳 60~75歳 76~85歳 |

50~85歳 | 0~75歳 76~87歳 |

15~75歳 | 0~85歳 | 6~70歳 | 20~70歳 |

| 支払方法 | 一時払 | 一時払 | 一時払 | 一時払 | 一時払 | 一時払 | 月払い | 月払い | 月払い |

| 保険金 増減 |

漸増 | 一定 | 漸増 | 漸増 | 一定→漸増 | 漸増→一定 | 利率次第 | 利率次第 | 漸減 |

| 死亡返戻率 第1期間 |

~100% 5年 |

113.1% | ~106% 5年 |

95~103% 5年? |

100% | ~102.5% 5年 |

130% | 115%~ | 119% 30年 |

| 死亡返戻率 第2期間 |

107.9% 5年 |

113.1% | 107.5% ~113.5% |

106% 10年目 |

100% | ~107.0% 5年 |

130% | 115%~ | - |

| 死亡返戻率 第3期間 |

115.9% 10年以降 |

113.1% | 116.7% 10年以降 |

112% 20年目 |

100% | 127.7% ~133.3% |

130% | 115%~ | - |

| 苦情率 | 0.84% | 0.84% | 0.46% | 0.45% | 0.07% | - | 0.57% | 0.25% | 1.36% |

| 解約返戻率 100%超 |

9年後 | 10年後 | 7年後? | 変動 | 変動 | ? | 30年 | 35年 | 35年? |

| 予定利率 | 0.7% ~1.0% |

0.7% ~1.0% |

1.0% | 0.24% ~0.26% |

0.5% ~0.8% |

1.0% | 1.6% | 1.25% | 1.1%~ |

| 最低保証 | - | - | 1.0% | - | 0.1% | 1.0% | 1.6% | 1.25% | 1.10% |

上図で1番右のジブラルタ生命 エンドレスドリームだが、契約できる年齢幅は20~70歳で他社よりも上限が僅かに厳しいが、そもそも月払いのため止むを得ないだろう。また、類似のタイプと既述した第一フロンティアやT&Dの保険は一時払いとなっている点も覚えておきたい。死亡返戻率は生存給付金を受け取る度に下落するため他社と相反して漸減していく。30歳で契約した場合には30年後の保険料を支払い切った段階で死亡すれば返戻率は119%となり、その後は5年ごとの生存給付金を受け取る度に10%ほど下落していく。そのため前半2回はお得感があるが、後半2回は支払った保険料を切り崩しているだけともいえる。とはいえ、死亡返戻率自体は他社と比較して優秀な部類には入る。

予定利率を他社と比較すると、同じく月払いのソニー生命・三井住友海上あいおいに劣り、利率に応じて増加する期待感・お得感は薄い。しかし、類似の2社よりも高い予定利率であることを考えれば、生存給付金があるタイプの予定利率変動型保険では上々の数字ともいえる。

結論としては、月払いで生存給付金が欲しいなら悪くはない保険といえそうだ。ただ、生存給付金という概念自体に意義があるかは微妙で、特に死亡保障を削ってまで受け取るのは、何を目的に保険を契約するかが不明瞭といえる。仮に60歳以降の公的年金の補完にでも考えているなら、個人年金保険(定額年金保険・変額年金保険)を検討したり、保険以外なら投資信託・個人向け国債・社債を検討するのが妥当だ。