メットライフ生命 みんなのかんたん定期保険/ 定期保険の返戻率・利回り・保険料・保険期間・保障を評価 レビュー

- オススメ度:

- 保険会社:

- メットライフ生命

- 名称:

- みんなのかんたん定期保険

- 契約年齢:

- 20~70歳

- 保険期間:

- 10年

- 返戻率:

- 2,472% ※30歳契約

- 特徴:

- 充実した死亡・高度障害保障を準備することができます

メットライフ生命 みんなのかんたん定期保険は災害での死亡が前提!?

みんなのかんたん定期保険はメットライフ生命の定期保険で、この保険以外に同社には「スーパー割引定期保険」という極限まで保険料を削れる定期保険も存在する。以下、みんなのかんたん定期保険の概要を記載し他社と比較する。

この保険は一部の他社の定期保険と異なり、特約なしでも死亡保険金と災害死亡保険金で保険金額に差異がある。死亡保険金は病気などで死亡した場合に受け取れ、災害死亡保険金は不慮の事故で死亡した場合に受け取れる。災害死亡保険金は死亡保険金の3.5~4倍の額のため、災害で死亡すると受け取れる額は一気に増大する。ちなみに災害で高度障害となった場合も同様だ。そのため、特約を付加せずに災害時の上積みを得られるのはお得なように見えるが、その分だけ他社よりも保険料は高額になっている(後述の保険料の比較図を参照)

その他の保障では特に目立った点はなく、余命6ヶ月以内を宣告された場合に事前に保険金を受け取れるリビングニーズ特約があるなど、他社と比較して大差はない。

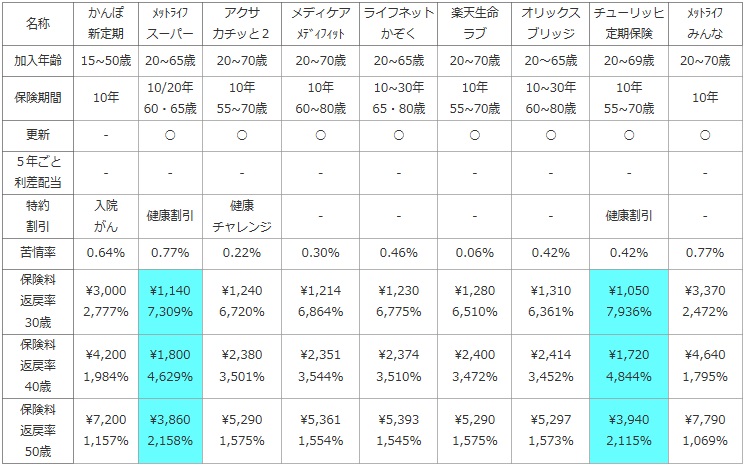

次に下図では各社の定期保険を、加入できる年齢・保険期間・更新の有無・5年ごと利差配当(配当金)の有無に加え、付加できる特約・割引制度などで比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、自分が苦情を言う可能性があるかも考慮した。

さらに保険金額を1,000万円で契約した場合の保険料と、支払った保険料が何%で戻るかを示す「返戻率」で比較した。定期保険の解約返戻金は期待できないため、今回は死亡保険金と保険料から返戻率を算出した。契約者は男性で30・40・50歳に分けて比較した。

| 名称 | かんぽ 新定期 |

メットライフ スーパー |

アクサ カチッと2 |

メディケア メディフィット |

ライフネット かぞく |

楽天生命 ラブ |

オリックス ブリッジ |

チューリッヒ 定期保険 |

メットライフ みんな |

|---|---|---|---|---|---|---|---|---|---|

| 加入年齢 | 15~50歳 | 20~65歳 | 20~70歳 | 20~70歳 | 20~65歳 | 20~70歳 | 20~65歳 | 20~69歳 | 20~70歳 |

| 保険期間 | 10年 | 10/20年 60・65歳 |

10年 55~70歳 |

10年 60~80歳 |

10~30年 65・80歳 |

10年 55~70歳 |

10~30年 60~80歳 |

10年 55~70歳 |

10年 |

| 更新 | - | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ |

| 5年ごと 利差配当 |

- | - | - | - | - | - | - | - | - |

| 特約 割引 |

入院 がん |

健康割引 | 健康 チャレンジ |

- | - | - | - | 健康割引 | - |

| 苦情率 | 0.64% | 0.77% | 0.22% | 0.30% | 0.46% | 0.06% | 0.42% | 0.42% | 0.77% |

| 保険料 返戻率 30歳 |

\3,000 2,777% |

\1,140 7,309% |

\1,240 6,720% |

\1,214 6,864% |

\1,230 6,775% |

\1,280 6,510% |

\1,310 6,361% |

\1,050 7,936% |

\3,370 2,472% |

| 保険料 返戻率 40歳 |

\4,200 1,984% |

\1,800 4,629% |

\2,380 3,501% |

\2,351 3,544% |

\2,374 3,510% |

\2,400 3,472% |

\2,414 3,452% |

\1,720 4,844% |

\4,640 1,795% |

| 保険料 返戻率 50歳 |

\7,200 1,157% |

\3,860 2,158% |

\5,290 1,575% |

\5,361 1,554% |

\5,393 1,545% |

\5,290 1,575% |

\5,297 1,573% |

\3,940 2,115% |

\7,790 1,069% |

上図で1番右のメットライフ生命 みんなのかんたん定期保険だが、加入できる年齢では他社と大差ないが保険期間では歳満了が選択できない。そのため更新(保険料が上昇)が前提となるため保険期間を長期にした利用はしにくい。また、苦情率は他社と比較して高い水準にあり、ブランドイメージとは異なり各種の保険会社の対応には一抹の不安がある。

保険料は死亡保険金が1,000万円だが、災害死亡保険金が付加されているため若干高めだ。ただし、それを加味したとしても他社の2~3倍近い保険料となる理由にはならず、保険料は決して安いとはいえない。死亡保険金を返戻率にしても2,000%台でイマイチだ。災害死亡保険金を前提にすれば7,000%台となるが、自分の死に様を決められるわけもなく、この数字を用いて他社と比較するのは誤りだろう。

結論としては、災害での死亡が見込まれるなら検討の余地は無くはないが、非常に厳しいところだ。仮に次に来る東日本大震災での被害が想定される地域に住んでいるとしても、そこで死亡するとは限らない。地方自治体も今後の対策として相応の対処をするとすれば、災害死亡になる可能性が高いとは言い難い。やはり微妙な保険ということになりそうだ。。。