AIG富士生命 定期保険/ 定期保険の返戻率・利回り・保険料・保険期間・保障を評価 レビュー

- オススメ度:

- 保険会社:

- AIG富士生命

- 名称:

- 定期保険

- 契約年齢:

- 6~75歳

- 保険期間:

- ?年

- 返戻率:

- 2,660% ※30歳契約

- 特徴:

- 大型保障のゆとりと、低コストによる日々のゆとり

AIG富士生命 定期保険は優良体の割引を利用しても他社には?

AIG富士生命の定期保険には、この定期保険以外には家族収入保険という毎月保険金が受け取れるタイプの定期保険も存在する。以下、AIG富士生命の定期保険の概要を記載し他社と比較する。

この保険は一般的な定期保険と同じく、保険期間に死亡すると死亡保険金が受け取れる保険だ。ただし、AIG富士生命の場合は基本的な仕組みは同じだが「定期保険」と「優良体定期保険」の2つに分かれる。前者はノーマルな定期保険で、後者は優良体であれば保険料が割引される定期保険だ。

優良体とは健康診断・血圧・身長体重(BMI)によってAIG富士生命が判断する。これをクリアすると保険料は最大30%割引される。一見魅力的に見える仕組みだが、この仕組み自体は他社の定期保険(メットライフ・チューリッヒ等)でも採用されており珍しいものではない。また、他社は健康診断・人間ドックといった医師の審査が不要にしているため、特にAIG富士生命が有利ということはない。

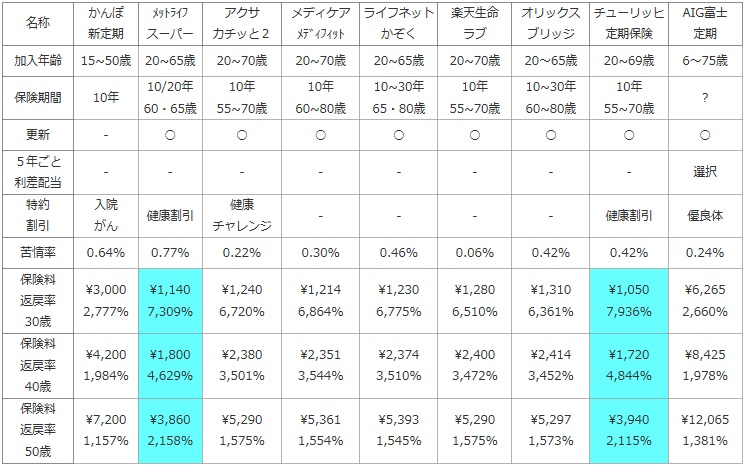

次に下図では各社の定期保険を、加入できる年齢・保険期間・更新の有無・5年ごと利差配当(配当金)の有無に加え、付加できる特約・割引制度などで比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、自分が苦情を言う可能性があるかも考慮した。

さらに保険金額を1,000万円で契約した場合の保険料と、支払った保険料が何%で戻るかを示す「返戻率」で比較した。定期保険の解約返戻金は期待できないため、今回は死亡保険金と保険料から返戻率を算出した。契約者は男性で30・40・50歳に分けて比較した。

| 名称 | かんぽ 新定期 |

メットライフ スーパー |

アクサ カチッと2 |

メディケア メディフィット |

ライフネット かぞく |

楽天生命 ラブ |

オリックス ブリッジ |

チューリッヒ 定期保険 |

AIG富士 定期 |

|---|---|---|---|---|---|---|---|---|---|

| 加入年齢 | 15~50歳 | 20~65歳 | 20~70歳 | 20~70歳 | 20~65歳 | 20~70歳 | 20~65歳 | 20~69歳 | 6~75歳 |

| 保険期間 | 10年 | 10/20年 60・65歳 |

10年 55~70歳 |

10年 60~80歳 |

10~30年 65・80歳 |

10年 55~70歳 |

10~30年 60~80歳 |

10年 55~70歳 |

? |

| 更新 | - | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ |

| 5年ごと 利差配当 |

- | - | - | - | - | - | - | - | 選択 |

| 特約 割引 |

入院 がん |

健康割引 | 健康 チャレンジ |

- | - | - | - | 健康割引 | 優良体 |

| 苦情率 | 0.64% | 0.77% | 0.22% | 0.30% | 0.46% | 0.06% | 0.42% | 0.42% | 0.24% |

| 保険料 返戻率 30歳 |

\3,000 2,777% |

\1,140 7,309% |

\1,240 6,720% |

\1,214 6,864% |

\1,230 6,775% |

\1,280 6,510% |

\1,310 6,361% |

\1,050 7,936% |

\6,265 2,660% |

| 保険料 返戻率 40歳 |

\4,200 1,984% |

\1,800 4,629% |

\2,380 3,501% |

\2,351 3,544% |

\2,374 3,510% |

\2,400 3,472% |

\2,414 3,452% |

\1,720 4,844% |

\8,425 1,978% |

| 保険料 返戻率 50歳 |

\7,200 1,157% |

\3,860 2,158% |

\5,290 1,575% |

\5,361 1,554% |

\5,393 1,545% |

\5,290 1,575% |

\5,297 1,573% |

\3,940 2,115% |

\12,065 1,381% |

上図で1番右のAIG富士生命 定期保険だが、加入できる年齢は他社と大差ない。保険期間は不明瞭だが他社と大きな乖離はないだろう。その他では更新は99歳まで可能で、5年ごと利差配当は特約で付加できるため選択できると考えていい。配当金は市場環境(債券)が良好なら受け取れるが、期待は薄いため付加する価値はあまりない。また、特約・割引には前述した優良体割引がある他には目立ったものが無い一方で、苦情率が低い点はポジティブといえそうだ。ただ、AIG富士の抱える契約件数は大手の10分の1以下のため誤差で低い可能性があり油断はならない。

保険料はノーマルな方の定期保険を選択した場合の額で記載している。保険金額が2,000万円の額のため横並びで比較はできないが、単純に2分の1の額にしても高いのは間違いない。優良体になると保険料が30%割引になるが、それでも30歳で4,300円程度で他社よりも高い点は変わらない。

結論としては、健康に関する割引を利用するにしても、他社の方が保険料が安いためオススメだ。保険料が高くとも保障内容で特筆すべき点があれば話しは別だが、それも見受けられない以上は、この保険に出番が回ってくることはなさそうだ。