住友生命 ドクターGO(定期タイプ)/ 定期医療保険の保険料・保障内容・特約を評価 レビュー

- オススメ度:

- 保険会社:

- 住友生命

- 名称:

- ドクターGO(定期タイプ)

- 保障内容:

- 入院(日帰りから)・手術

- 保険期間:

- 10年

- オリコン:

- ランク外

- 特徴:

- 身近なケガや病気への備えをお手頃な保険料でご準備

住友生命 ドクターGO(定期タイプ)は保険料は意外と安いが!?

ドクターGO(定期タイプ)は国内生保大手の住友生命が販売する医療保険で、同じ名称で終身タイプ(終身医療保険)も存在する。また、引受基準緩和型で死亡保障も付加した千客万来という保険もある。以下、ドクターGO定期タイプの概要を記載し他社と比較する。

念のためだが、この定期タイプと終身タイプの違いだが、保険期間が異なる点が大きい。定期タイプの場合には保険期間が10年で10年間に病気になれば保険金が受け取れ、10年経過後は更新となり保険料は年齢に応じて上昇する。終身は一生涯の保障で解約しない限りは病気になれば保険金が受け取れ保険料は一定額だ。定期タイプの方が不利に見えるが定期タイプの方が終身タイプよりも月額保険料は安いという特徴を持つ。

さて保障内容だが、終身タイプと大きな差異は存在しない。入院・手術給付金が含まれる他に、健康祝い金が主契約に入っている。付加できる特約は非常に多く、迷いどころではある。しかし、どの特約も少額な一時金か入院日額の上乗せであり、給付日数の増加ではないため大した意味は成さない。強いて挙げれば、抗がん剤・疼痛(とうつう)の特約で120ヶ月は月額10万円が受け取れる特約は、長期化する可能性がある通院治療をカバーできる可能性があり付加しても悪くない。また、ガン診断の一時金特約は最大で200万まで増額できるため、ガン治療が長引くリスクをカバーする手はある。

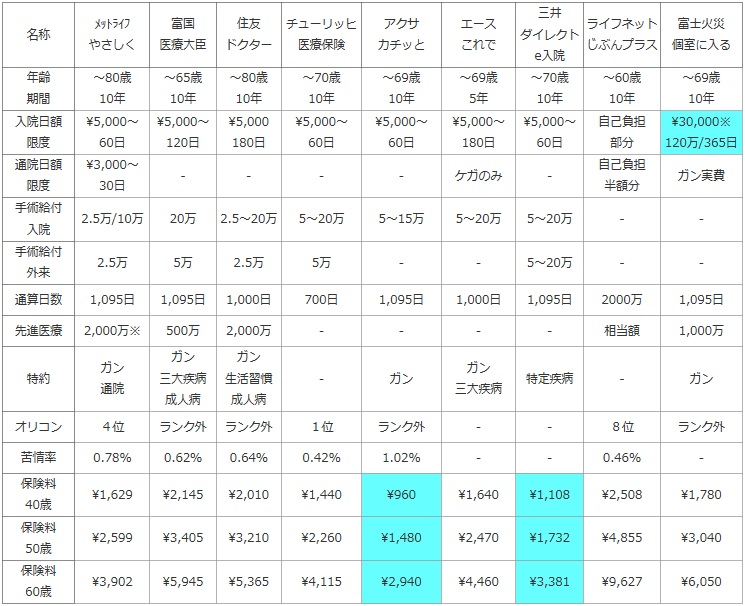

次に、下図では定期医療保険を加入できる年齢・保険期間・入院日額と給付日数・通院日額と給付日数・入院と外来時の手術給付金・通算給付日数・先進医療給付金で比較した。顧客満足度では、保険の究極的な目的である保険金を比較するためオリコンの保険金・給付金ランキングで比較した(価格.comや各保険サイトのランキングは契約数だけが基準のため参考外)また、参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、契約した場合に自分が苦情を言う可能性も考慮した。

保険料では、男性で入院日額5,000円(月払い)を選択した場合の、40歳・50歳・60歳の月額保険料で比較した。また、先進医療給付金の特約を付加し、通院特約も何かしらの制限があっても付加した。

| 名称 | メットライフ やさしく |

富国 医療大臣 |

住友 ドクター |

チューリッヒ 医療保険 |

アクサ カチッと |

エース これで |

三井 ダイレクト e入院 |

ライフネット じぶんプラス |

富士火災 個室に入る |

|---|---|---|---|---|---|---|---|---|---|

| 年齢 期間 |

~80歳 10年 |

~65歳 10年 |

~80歳 10年 |

~70歳 10年 |

~69歳 10年 |

~69歳 5年 |

~70歳 10年 |

~60歳 10年 |

~69歳 10年 |

| 入院日額 限度 |

\5,000~ 60日 |

\5,000~ 120日 |

\5,000 180日 |

\5,000~ 60日 |

\5,000~ 60日 |

\5,000~ 180日 |

\5,000~ 60日 |

自己負担 部分 |

\30,000※ 120万/365日 |

| 通院日額 限度 |

\3,000~ 30日 |

- | - | - | - | ケガのみ | - | 自己負担 半額分 |

ガン実費 |

| 手術給付 入院 |

2.5万/10万 | 20万 | 2.5~20万 | 5~20万 | 5~15万 | 5~20万 | 5~20万 | - | - |

| 手術給付 外来 |

2.5万 | 5万 | 2.5万 | 5万 | - | - | 5~20万 | - | - |

| 通算日数 | 1,095日 | 1,095日 | 1,000日 | 700日 | 1,095日 | 1,000日 | 1,095日 | 2000万 | 1,095日 |

| 先進医療 | 2,000万※ | 500万 | 2,000万 | - | - | - | - | 相当額 | 1,000万 |

| 特約 | ガン 通院 |

ガン 三大疾病 成人病 |

ガン 生活習慣 成人病 |

- | ガン | ガン 三大疾病 |

特定疾病 | - | ガン |

| オリコン | 4位 | ランク外 | ランク外 | 1位 | ランク外 | - | - | 8位 | ランク外 |

| 苦情率 | 0.78% | 0.62% | 0.64% | 0.42% | 1.02% | - | - | 0.46% | - |

| 保険料 40歳 |

\1,629 | \2,145 | \2,010 | \1,440 | \960 | \1,640 | \1,108 | \2,508 | \1,780 |

| 保険料 50歳 |

\2,599 | \3,405 | \3,210 | \2,260 | \1,480 | \2,470 | \1,732 | \4,855 | \3,040 |

| 保険料 60歳 |

\3,902 | \5,945 | \5,365 | \4,115 | \2,940 | \4,460 | \3,381 | \9,627 | \6,050 |

上図で左から3番目の住友生命 ドクターGO定期タイプだが、契約できる上限年齢は80歳までと他社より緩いあが保険期間は10年で他社と同等だ。入院日額は5,000円から1,000円単位で調整が可能で、日額が二択の他社よりは自由度はある。給付日数は180日か360日を選択でき、ライフネットの無制限には及ばないものの長期入院にも対応が可能だ。それ以外の手術給付金・通算給付日数・先進医療給付金の数字は、他社と比較して変わり映えはしない。

顧客満足度の面では、オリコンのランキングではランク外でイマイチで、苦情率でも決して他社より低いとは言い難い数字だ。保険会社の対応では一抹の不安があると言っていいだろう。保険料は他社と比較して、平均額か若干高額な部類に入る。大手生保の割には努力している方だが、それでも最安値クラスの保険よりは保険料が高いのは否めない。ただし、給付日数が手厚い点を考慮すれば、妥当な差額と考えられなくもない。

結論としては、長期入院に備えたいなら一考の余地はある。180日・360日なら認知症などの200日程度の入院にも耐えうる可能性があるためだ。ただし、同じ定期医療保険で長期入院に備える候補にはライフネット・富士火災があるが、前者は無制限で後者は365日となっている。さらに実費補償型であるため、日額型の住友生命よりも実際には有利(お得)になる可能性がある。その意味では一歩劣るといえる。他方、短期の入院に備えるなら、他社の方が保険料が安いため住友生命に出番はない。悪くはないが、相対的に考えて出番は少なく特にオススメする保険ではないといえる。