富士火災 個室に入れる入院プラン/ 定期医療保険の保険料・保障内容・特約を評価 レビュー

- オススメ度:

- 保険会社:

- 富士火災海上

- 名称:

- 個室に入れる入院プラン(みんなの健保2)

- 保障内容:

- 1日3万円まで

- 保険期間:

- 10年

- オリコン:

- 対象外

- 特徴:

- まさかの入院の際にも1日3万円までの個室に入れる医療保険です

富士火災 個室に入れる入院プランは個室だけでなく家事が不安な人にも!?

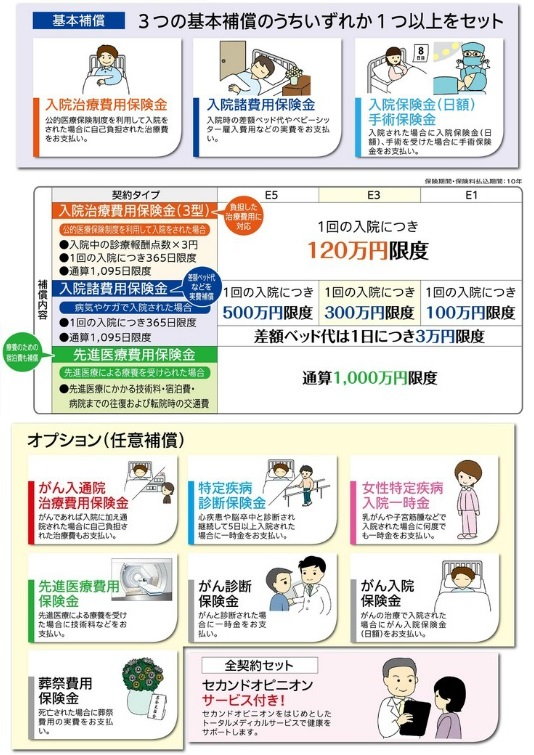

個室に入れる入院プラン(みんなの健保2)は富士火災海上が販売する医療保険で、これとは別に引き受け基準緩和型の「みんなの健保3」も存在する。以下、個室に入れる入院プランの概要を記載し、他社の医療保険と比較する。

保障内容だが、他社のように入院日数に応じて一律5,000円に特約を加えていくといった仕組みではない。この保険の場合は入院治療費用保険金・入院費用保険金・入院保険金(日額)の3つから1つ以上を選択し、それに特約を加えていくことになる。入院保険金(日額)を選択すると、他社のように入院日数に応じて保険金が受け取れる。他方で入院治療費用保険金・入院費用保険金を選択すると、治療に際して自分が支払った実費分だけ保険金が受け取る(保険会社に送った領収書分の保険金が受け取る)ことになる。入院治療費用保険金は治療費の実費であり、入院費用保険金は治療費を除く諸経費(差額ベッド代や、自分がいない間の家事をするホームヘルパー費用、親族の付き添い費・交通費)などが含まれる。基本的には実費分の保険金が受け取れる2つを選択すればいいだろう。

特約には、ガン特約・特定疾病特約・女性特約等々があるが、一時金に留まる類は基本的に削減していいだろう。先進医療は必須として、通院までカバーするガン特約は、他社のように日数で区切られておらず、受け取れる保険金額も高めのため付加しても悪くないだろう。

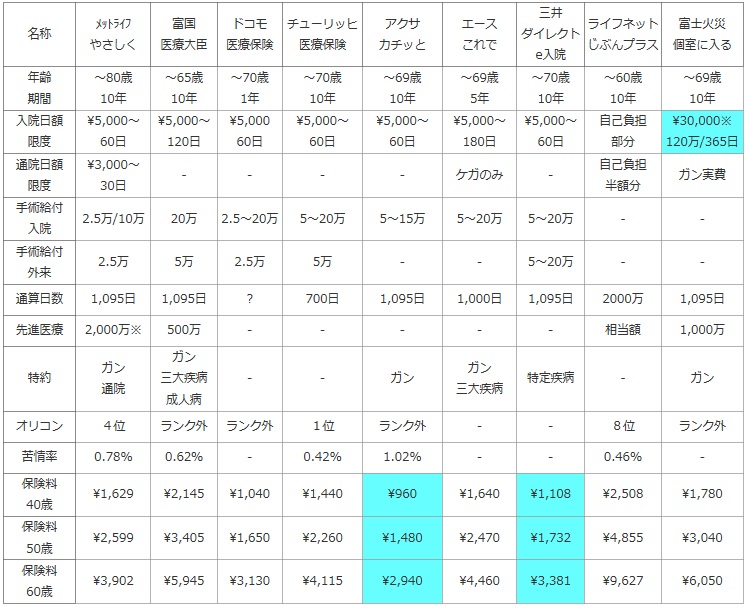

次に、下図では定期医療保険を加入できる年齢・保険期間・入院日額と給付日数・通院日額と給付日数・入院と外来時の手術給付金・通算給付日数・先進医療給付金で比較した。顧客満足度では、保険の究極的な目的である保険金を比較するためオリコンの保険金・給付金ランキングで比較した(価格.comや各保険サイトのランキングは契約数だけが基準のため参考外)また、参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、契約した場合に自分が苦情を言う可能性も考慮した。

保険料では、男性で入院日額5,000円(月払い)を選択した場合の、40歳・50歳・60歳の月額保険料で比較した。また、先進医療給付金の特約を付加し、通院特約も何かしらの制限があっても付加した。

| 名称 | メットライフ やさしく |

富国 医療大臣 |

ドコモ 医療保険 |

チューリッヒ 医療保険 |

アクサ カチッと |

エース これで |

三井 ダイレクト e入院 |

ライフネット じぶんプラス |

富士火災 個室に入る |

|---|---|---|---|---|---|---|---|---|---|

| 年齢 期間 |

~80歳 10年 |

~65歳 10年 |

~70歳 1年 |

~70歳 10年 |

~69歳 10年 |

~69歳 5年 |

~70歳 10年 |

~60歳 10年 |

~69歳 10年 |

| 入院日額 限度 |

\5,000~ 60日 |

\5,000~ 120日 |

\5,000 60日 |

\5,000~ 60日 |

\5,000~ 60日 |

\5,000~ 180日 |

\5,000~ 60日 |

自己負担 部分 |

\30,000※ 120万/365日 |

| 通院日額 限度 |

\3,000~ 30日 |

- | - | - | - | ケガのみ | - | 自己負担 半額分 |

ガン実費 |

| 手術給付 入院 |

2.5万/10万 | 20万 | 2.5~20万 | 5~20万 | 5~15万 | 5~20万 | 5~20万 | - | - |

| 手術給付 外来 |

2.5万 | 5万 | 2.5万 | 5万 | - | - | 5~20万 | - | - |

| 通算日数 | 1,095日 | 1,095日 | ? | 700日 | 1,095日 | 1,000日 | 1,095日 | 2000万 | 1,095日 |

| 先進医療 | 2,000万※ | 500万 | - | - | - | - | - | 相当額 | 1,000万 |

| 特約 | ガン 通院 |

ガン 三大疾病 成人病 |

- | - | ガン | ガン 三大疾病 |

特定疾病 | - | ガン |

| オリコン | 4位 | ランク外 | ランク外 | 1位 | ランク外 | - | - | 8位 | ランク外 |

| 苦情率 | 0.78% | 0.62% | - | 0.42% | 1.02% | - | - | 0.46% | - |

| 保険料 40歳 |

\1,629 | \2,145 | \1,040 | \1,440 | \960 | \1,640 | \1,108 | \2,508 | \1,780 |

| 保険料 50歳 |

\2,599 | \3,405 | \1,650 | \2,260 | \1,480 | \2,470 | \1,732 | \4,855 | \3,040 |

| 保険料 60歳 |

\3,902 | \5,945 | \3,130 | \4,115 | \2,940 | \4,460 | \3,381 | \9,627 | \6,050 |

上図で1番右の富士火災 個室に入れる入院プランだが、契約できる上限年齢は69歳までで保険期間が10年で他社と同等となっている。入院日額ではなく実費補償とした場合、1日の上限は3万円で1回の入院の上限額は120万となる。20日程度の入院なら日額型だと計10万円を受け取るが、個室に入ったりホームヘルパーを雇ったりすれば実費は優に10万円を超える可能性がある。そう考えれば実費型の方が有利だ。他方で100万円が限度の保険なら、貯金で100万円を溜めれば事足りる感も否めない。さらに金額とは別に給付日数は365日までという制限がある点も覚えておきたい。ちなみに手術給付金は含まれていないが、実入院費と手術を含めた自己負担分が受け取れるため問題ない。先進医療給付金は全体の1,000万円と他社の半額という点はマイナスだ。

顧客満足度の面では、オリコンのランキングでは富士火災は損保のため対象外で比較できない。苦情率でも損保会社のため生保会社と同じ土俵で比較はできない。保険料は他社と比較すると、平均額か若干高額な部類に入る。ただ、特に60歳を超えると40・50歳では保険料が同額だった他社よりも、頭一つ抜けて高額な保険料になる。40・50歳でないと保険料からは厳しい保険といえる。

結論としては、差額ベッド代よりは他の諸経費が膨らみそうな人(専業主婦で自分が入院すると家事が完全に滞る人など)は検討するに値する保険だ。保険料は他社より若干高めだが、退院後に考えれば金銭的負担を日額型の保険よりも助かる可能性があるためだ。入院した歳に個室に入りたい(差額ベッド代目当て)の人でもいいが、自分が入院する病院の個室が空いているのか?という懸念もある。それよりは、自分が入院すると家族が困る可能性が高い人が検討するのが筋だろう。ただ、受け取る最高額の120万を保険に加入したと思って貯金しておくという考え方、60歳だと保険料が跳ね上がるため保険料と保険金が見合わなくなる点は覚えておきたい。