ライフネット生命 じぶんへの保険プラス/ 定期医療保険の保険料・保障内容・特約を評価 レビュー

- オススメ度:

- 保険会社:

- ライフネット生命

- 名称:

- じぶんへの保険プラス(定期療養保険)

- 保障内容:

- 治療費の自己負担分

- 保険期間:

- 10年

- オリコン:

- 8位 / 10社中

- 特徴:

- がん・先進医療を保障し、医療費の自己負担をカバーする定期医療保険

ライフネット生命 自分への保険プラスは長期入院を懸念するなら悪くない!

自分への保険プラスはライフネット生命が販売する医療保険で、こちらが保険期間が限定される定期医療保険なのに対して、終身医療保険の「新じぶんへの保険」も存在する。以下、じぶんへの保険プラスの概要を記載し他社の保険と比較する。

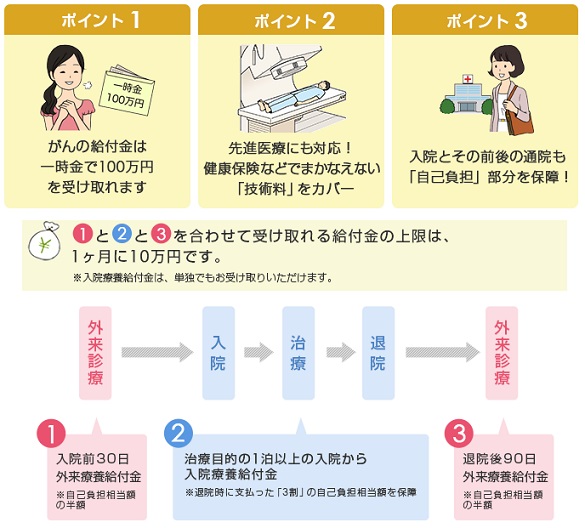

保障内容は、他社のように入院日数に応じて一律5,000円といった仕組みではない。この保険の場合には自分が入院・通院で負担した医療費分を、1ヶ月10万円を限度に保険金として受け取れる仕組みになっている。例えば、5日入院・手術して自分が病院に支払った金額が7万円なら7万円を受け取れる。月10万円というのは高額療養費制度を踏まえた合理的な数字で、同制度を利用すれば1ヶ月の治療費が先進医療などでなければ自己負担は約8万円に限定されるためだ。この制度は誰でも利用が可能なため覚えておきたい。

さらに入院給付金の給付日数は無制限のため、長期入院をカバーできるのが非常に心強い。先進医療給付金とガンだと診断されれば一時金も受け取れる。ただし、上皮内新生物(初期ガン)だと一時金の対象外となる。昨今では上皮内を含む保険が多いだけに注意したい。さらに入院後の通院治療でも給付金は受け取れるが自己負担額の半額になる点と、給付日数が90日になる点も注意が必要だ。

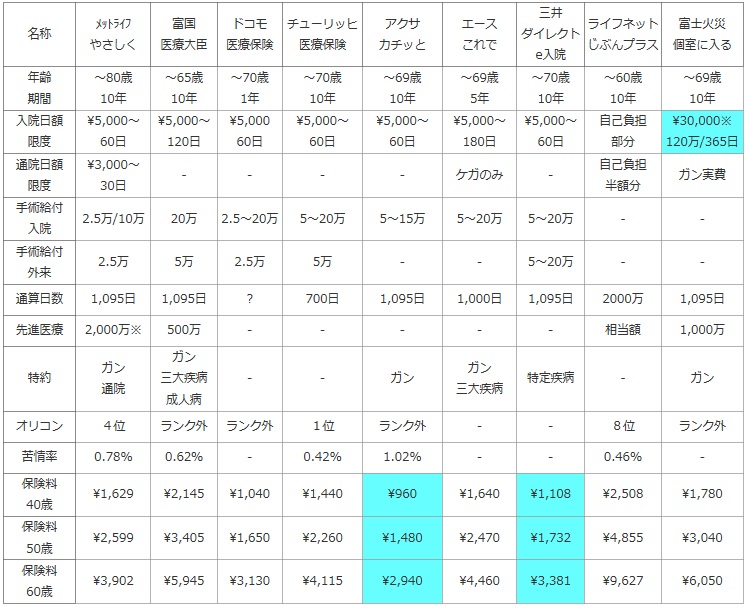

次に、下図では定期医療保険を加入できる年齢・保険期間・入院日額と給付日数・通院日額と給付日数・入院と外来時の手術給付金・通算給付日数・先進医療給付金で比較した。顧客満足度では、保険の究極的な目的である保険金を比較するためオリコンの保険金・給付金ランキングで比較した(価格.comや各保険サイトのランキングは契約数だけが基準のため参考外)また、参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、契約した場合に自分が苦情を言う可能性も考慮した。

保険料では、男性で入院日額5,000円(月払い)を選択した場合の、40歳・50歳・60歳の月額保険料で比較した。また、先進医療給付金の特約を付加し、通院特約も何かしらの制限があっても付加した。

| 名称 | メットライフ やさしく |

富国 医療大臣 |

ドコモ 医療保険 |

チューリッヒ 医療保険 |

アクサ カチッと |

エース これで |

三井 ダイレクト e入院 |

ライフネット じぶんプラス |

富士火災 個室に入る |

|---|---|---|---|---|---|---|---|---|---|

| 年齢 期間 |

~80歳 10年 |

~65歳 10年 |

~70歳 1年 |

~70歳 10年 |

~69歳 10年 |

~69歳 5年 |

~70歳 10年 |

~60歳 10年 |

~69歳 10年 |

| 入院日額 限度 |

\5,000~ 60日 |

\5,000~ 120日 |

\5,000 60日 |

\5,000~ 60日 |

\5,000~ 60日 |

\5,000~ 180日 |

\5,000~ 60日 |

自己負担 部分 |

\30,000※ 120万/365日 |

| 通院日額 限度 |

\3,000~ 30日 |

- | - | - | - | ケガのみ | - | 自己負担 半額分 |

ガン実費 |

| 手術給付 入院 |

2.5万/10万 | 20万 | 2.5~20万 | 5~20万 | 5~15万 | 5~20万 | 5~20万 | - | - |

| 手術給付 外来 |

2.5万 | 5万 | 2.5万 | 5万 | - | - | 5~20万 | - | - |

| 通算日数 | 1,095日 | 1,095日 | ? | 700日 | 1,095日 | 1,000日 | 1,095日 | 2000万 | 1,095日 |

| 先進医療 | 2,000万※ | 500万 | - | - | - | - | - | 相当額 | 1,000万 |

| 特約 | ガン 通院 |

ガン 三大疾病 成人病 |

- | - | ガン | ガン 三大疾病 |

特定疾病 | - | ガン |

| オリコン | 4位 | ランク外 | ランク外 | 1位 | ランク外 | - | - | 8位 | ランク外 |

| 苦情率 | 0.78% | 0.62% | - | 0.42% | 1.02% | - | - | 0.46% | - |

| 保険料 40歳 |

\1,629 | \2,145 | \1,040 | \1,440 | \960 | \1,640 | \1,108 | \2,508 | \1,780 |

| 保険料 50歳 |

\2,599 | \3,405 | \1,650 | \2,260 | \1,480 | \2,470 | \1,732 | \4,855 | \3,040 |

| 保険料 60歳 |

\3,902 | \5,945 | \3,130 | \4,115 | \2,940 | \4,460 | \3,381 | \9,627 | \6,050 |

上図で右から2番目のライフネット じぶんへの保険プラスだが、契約できる上限年齢は60歳までと他社より若干厳しいが、保険期間は10年で他社と同期間となっている。前述したような仕組みのため、入院日額と通院日額は他社と横並びで比較はできない。だが、給付日数が他社の60日を圧倒する無制限であるため、大きなアドバンテージはある。長期入院を懸念するなら他社よりも優位なのは間違いない。とはいえ1ヶ月10万円の縛りと、保険期間中に受け取れる給付金の上限が2,000万円までと定められているため、日数こそ無制限とはいえ完全なる無制限ではない点に注意したい。

また、手術給付金は含まれていないが、実際の治療費の支払いでは入院費と手術を含めた自己負担分がライフネットが受け取れるため何の問題もない。先進医療給付金は全体の2,000万円に内包されている点は注意したい。先進医療で1000万円の給付金を受ければ、残りは1000万円分の入院/通院給付金しか受け取れないということだ。顧客満足度の面では、オリコンのランキングでは8位と低調だが、上図の中では苦情率は平均程度に留まるため悪くはない。一方で保険料は平均以上か高額な部類に入る。特に50歳を超えてからの金額は他社の2~3倍の額になるため、年齢によっては保険料のメリットは薄いといえよう。

結論としては、長期入院を懸念するなら悪くない保険だ。自己負担額分だけ保険金を受け取るというのは医療保険では馴染みが無いかもしれないが、実費負担分の給付金が受け取れると考えれば特に不思議はない。とはいえ保険料が他社よりも高いのは否めない。貯金でカバーし難い長期入院を懸念しないなら、他社の保険を選択するのも1つの考え方だ。