第一生命 メディカルエール 定期型/ 定期医療保険の保険料・保障内容・特約を評価 レビュー

- オススメ度:

- 保険会社:

- 第一生命

- 名称:

- メディカルエール 定期型

- 保障内容:

- 入院(日帰りから)・手術

- 保険期間:

- 10年

- オリコン:

- ランク外

- 特徴:

- 入院や所定の手術に備えることができる医療保険です!

第一生命 メディカルエール 定期型は長期入院に備えるにも保険料が高過ぎ!

メディカルエール(定期型)は国内生保大手の第一生命が販売する医療保険で、同じ名称で終身型(終身医療保険)も存在する。また、同じく医療保険には特定疾病保障定期保険のシールドUという保険もある。以下、メディカルエールの概要を記載し、他社と比較する 。

保障内容以前に注意したいのが契約年齢で、定期型は50歳未満でなければ契約できない。50歳以上なら終身型にするしかない。また、念のためだが定期型と終身型は保険期間が異なる。定期型は保険期間が10年で10年間に病気になれば保険金が受け取れる。終身は一生涯の保障で解約しない限りは病気になれば保険金が受け取れる。定期型は保険料が安いが加齢と共に上昇するが、終身型の保険料は一定額だ。定期型は現役時に手厚い保障が欲しい際に検討するのがスタンダードな考え方だ。

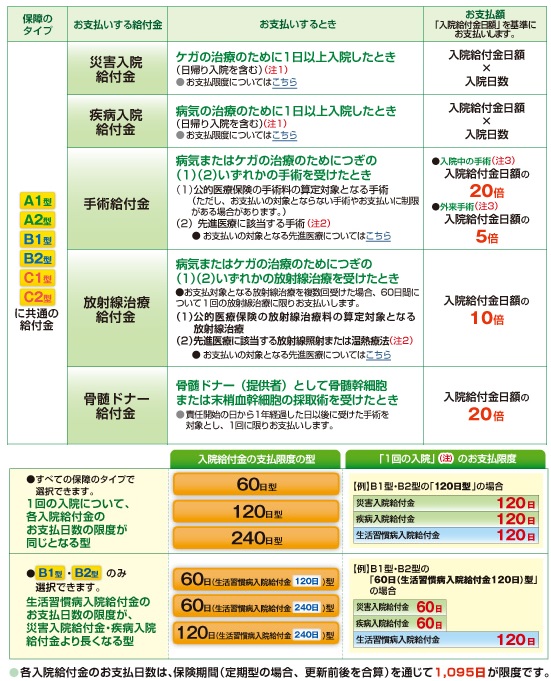

さて保障内容だが、終身型と大きな差異は存在しない。主契約には他社同様に入院・手術給付金の他、放射線治療給付金・移植ドナー給付金が含まれる。放射線治療はガン治療でスタンダードだが、移植ドナーは不要とも考えられる。とはいえ削れない以上は止むを得ない。特約には入院一時金給付特約・生活習慣病特約・女性特定疾病特約がある。どれも他社でも付加できる特約だが、生活習慣病は給付日数が他社の120日は元より240日まで延長できる点でメリットがある。

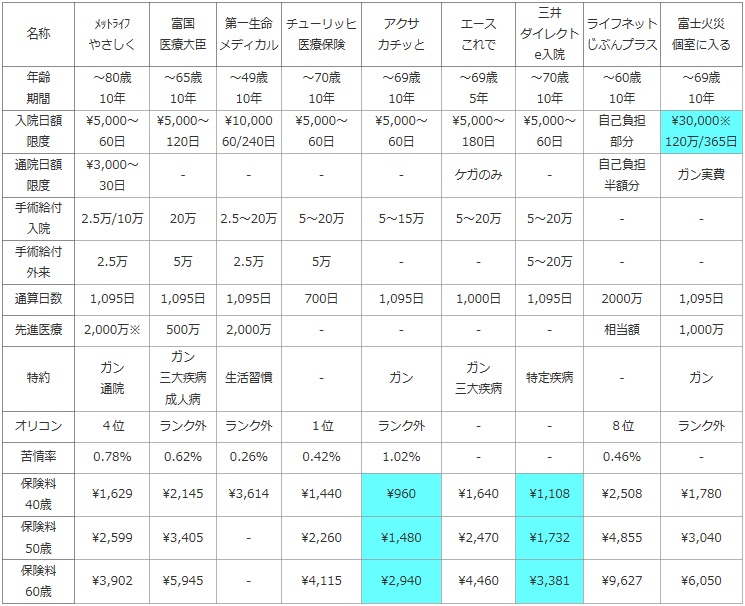

次に、下図では定期医療保険を加入できる年齢・保険期間・入院日額と給付日数・通院日額と給付日数・入院と外来時の手術給付金・通算給付日数・先進医療給付金で比較した。顧客満足度では、保険の究極的な目的である保険金を比較するためオリコンの保険金・給付金ランキングで比較した(価格.comや各保険サイトのランキングは契約数だけが基準のため参考外)また、参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、契約した場合に自分が苦情を言う可能性も考慮した。

保険料では、男性で入院日額5,000円(月払い)を選択した場合の、40歳・50歳・60歳の月額保険料で比較した。また、先進医療給付金の特約を付加し、通院特約も何かしらの制限があっても付加した。

| 名称 | メットライフ やさしく |

富国 医療大臣 |

第一生命 メディカル |

チューリッヒ 医療保険 |

アクサ カチッと |

エース これで |

三井 ダイレクト e入院 |

ライフネット じぶんプラス |

富士火災 個室に入る |

|---|---|---|---|---|---|---|---|---|---|

| 年齢 期間 |

~80歳 10年 |

~65歳 10年 |

~49歳 10年 |

~70歳 10年 |

~69歳 10年 |

~69歳 5年 |

~70歳 10年 |

~60歳 10年 |

~69歳 10年 |

| 入院日額 限度 |

\5,000~ 60日 |

\5,000~ 120日 |

\10,000 60/240日 |

\5,000~ 60日 |

\5,000~ 60日 |

\5,000~ 180日 |

\5,000~ 60日 |

自己負担 部分 |

\30,000※ 120万/365日 |

| 通院日額 限度 |

\3,000~ 30日 |

- | - | - | - | ケガのみ | - | 自己負担 半額分 |

ガン実費 |

| 手術給付 入院 |

2.5万/10万 | 20万 | 2.5~20万 | 5~20万 | 5~15万 | 5~20万 | 5~20万 | - | - |

| 手術給付 外来 |

2.5万 | 5万 | 2.5万 | 5万 | - | - | 5~20万 | - | - |

| 通算日数 | 1,095日 | 1,095日 | 1,095日 | 700日 | 1,095日 | 1,000日 | 1,095日 | 2000万 | 1,095日 |

| 先進医療 | 2,000万※ | 500万 | 2,000万 | - | - | - | - | 相当額 | 1,000万 |

| 特約 | ガン 通院 |

ガン 三大疾病 成人病 |

生活習慣 | - | ガン | ガン 三大疾病 |

特定疾病 | - | ガン |

| オリコン | 4位 | ランク外 | ランク外 | 1位 | ランク外 | - | - | 8位 | ランク外 |

| 苦情率 | 0.78% | 0.62% | 0.26% | 0.42% | 1.02% | - | - | 0.46% | - |

| 保険料 40歳 |

\1,629 | \2,145 | \3,614 | \1,440 | \960 | \1,640 | \1,108 | \2,508 | \1,780 |

| 保険料 50歳 |

\2,599 | \3,405 | - | \2,260 | \1,480 | \2,470 | \1,732 | \4,855 | \3,040 |

| 保険料 60歳 |

\3,902 | \5,945 | - | \4,115 | \2,940 | \4,460 | \3,381 | \9,627 | \6,050 |

上図で左から3番目の第一生命 メディカルエール定期型だが、前述したように契約できる上限年齢は49歳までで他社よりも厳しい。入院日額は基本は10,000円だが、給付日数は60日・120日・240日から選択できるため240日なら長期入院に備えられなくはない。通院給付金の特約は付加できず、その他の手術給付金・通算給付日数・先進医療給付金の数字には目立つ点はない。

顧客満足度の面では、オリコンのランキングではランク外とイマイチだが、苦情率は他社他社よりも低めだ。ただし、第一生命の主力は医療保険とは到底いえないため、あまりアテにはできない数字だ。保険料は40歳時の金額でしか他社と比較できないが、他社よりも圧倒的に高額だ。入院日額が他社の2倍という点を鑑みても他社より最大4倍近い金額を支払う理由にはなり得ない。

結論としては、長期入院に備えたいにしても保険料が高すぎるため、他社の保険を選んだ方が賢明だ。ちなみに終身型で50歳だと1万円近い保険料に跳ね上がる。定期から終身へと移行する際にメリットでもあれば話しは別だが、それも無いとなれば最早メリットは皆無に近い。。。