かんぽ生命 新定期年金保険/ 定額年金保険の保険料・基本年金額・返戻率・利回りを評価 レビュー

- オススメ度:

- 保険会社:

- かんぽ生命

- 名称:

- 新定期年金保険

- 契約年齢:

- 45~70歳

- 年金支払:

- 10年

- 返戻率:

- 108.12%

- 特徴:

- 公的年金のお受け取りまでの"つなぎ資金"の準備に。

かんぽ生命 新定期年金保険は45歳以降に契約するなら一考の余地はある!

※かんぽ生命 新定期年金保険は新規の取り扱いを休止し、募集が停止されています。同社の個人年金保険では長寿支援保険(長寿のしあわせ)は募集が継続されています。

新定期年金保険は、かんぽ生命が販売する年金保険で郵便局で契約できる。かんぽ生命は生命保険会社でトップで、その販路も全国津々浦々の郵便局があり非常に広い。以下、かんぽ生命 新定期年金保険の概要を記載し、他社の定額年金保険(個人年金保険)と比較する。

まず年金の受取期間は10年と限定されており、かつ契約できる年齢は45歳からと他社よりも高い設定になっている。他社のように保険料は月払いも可能だが、一括払い(一時払い)も可能だ。

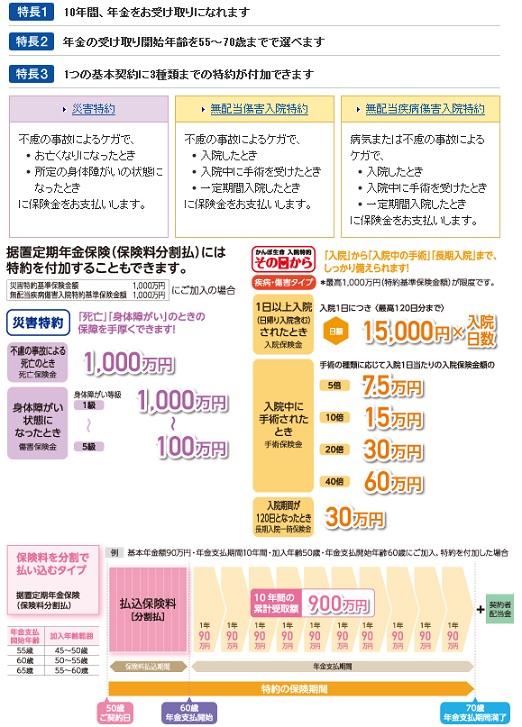

他社と異なり特約は豊富で、災害特約・無配当傷害入院特約・無配当疾病傷害入院特約の3つがある。災害特約は事故で死亡した場合に1000万円などのまとまった保険金が受け取れる。ただ、これは特約ではなく終身保険などに任せるのも手だ。傷害入院はケガで入院すると受け取れるが、同じく自動車保険(または年金払い積立傷害保険)に加入していれば必要性は薄い。問題は疾病傷害入院特約で、これは病気での入院も保障の対象となる点で、傷害入院特約などよりも有用性は高いが、医療保険・ガン保険に加入していれば必要性は乏しい。そもそも2~300万円の貯金があるなら、医療保険も特約も含めて不要といえる。

また、他社の年金保険と基本的に仕組みは同様だが、前述したように契約は45歳からと限定されている。さらに据置期間で5~10年程度の調整が効くとはいえ、20・30代の若いうちから高い利回りでの長期運用をするのは不可能となっている。

次に、下図で各社の定額年金保険を加入できる年齢・年金支払い期間(年金を受け取る期間)・受け取り開始をする年齢・5年ごと利差配当(保険会社が予定より利益が出た場合に、5年ごとに契約者に支払う上乗せの年金)などで比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、契約した場合に自分が苦情を言う可能性も考慮した。

さらに、一定期間後に支払った保険料が何%で戻るかを示す「返戻率」と、保険料を何%で運用したかを示す「利回り」でお得さを比較した。基本的に30歳契約で60歳で保険料の払い込み完了、60歳から70歳まで10年間に年金を受け取るとした。65歳で受取開始となってしまう場合は、5年の差も勘案して利回りを算出した。

| 名称 | かんぽ 新定期 |

第一生命 しあわせ |

住友生命 たのしみ |

明治安田 ひとすじ |

ソニー生命 個人年金 |

東京海上 年金保険 |

ニッセイ 年金保険 |

アフラック 個人年金 |

JA共済 ライフ |

|---|---|---|---|---|---|---|---|---|---|

| 年齢 | 45~80歳 | 15~60歳 | 15~65歳 | 20~60歳 | 20~60歳 | 16~54歳 | 7歳~ | 20~45歳 | 16~65歳 |

| 支払期間 | 10年 | 5年/10年 15年 |

5年/10年 15年 |

10年 | 5年/10年 | 5年/10年 | 5年/10年 15年 |

5年/10年 | 5年/10年 15年 |

| 受取開始 | 55歳~ | - | 40~85歳 | - | 50~70歳 | 60・65歳 | 17歳~? | 60~70歳 | 60歳~? |

| 5年ごと 利差配当 |

- | あり | - | あり | あり | あり | - | あり | なし |

| 特約 | 災害 傷害 疾病 |

- | 保険料免除 指定代理 |

代理請求 | - | - | 保険料 免除 |

- | 代理請求 |

| 苦情率 | 0.64% | 0.34% | 0.83% | 0.46% | 0.57% | 0.44% | 0.56% | 1.08% | - |

| 月額保険料 (合計) |

\56,880 (666万) |

\29,000 (1044万) |

\20,000 (720万) |

\20,000 (840万) |

\28,104 (1011万) |

\20,000 (720万) |

\18,367 (661万) |

\20,000 (720万) |

\10,000 (420万) |

| 年金額 (合計) |

72万 (720万) |

123万 (1230万) |

90万 (901万) |

100万 (1000万) |

120万 (1200万) |

86万 (858万) |

72万 (720万) |

77万 (775万) |

53万 (532万) |

| 返戻率 | 108.1% | 117.9% | 125.1% | 119.1% | 118.6% | 119.1% | 108.8% | 107.7% | 126.8% |

| 利回り | 0.41% | 0.40% | 0.56% | 0.43% | 0.47% | 0.48% | 0.22% | 0.19% | 0.60% |

上図で1番左の「かんぽ生命 新定期年金保険」だが、契約の下限年齢が高い一方で上限は80歳までと制限は厳しくない。ただ、支払い期間は10年で他社のように5年・15年といった期間は選択できないのが難点だ。また、5年ごとの利差による配当が無く、特約も他社より豊富ではあるが価値としては微妙だ。

苦情率は0.64%と若干高いが、年金保険は医療保険等と異なり不払いになる要因は少なく、さほど気にする必要は無いが覚えておいて損はない。お得さを表す運用面では他社が30歳契約だが、かんぽ生命の場合は45歳契約・60歳年金開始にしている。そのため運用の年数が短く返戻率は低い。とはいえ、利回りは決して低くはなく、15年の運用でもまずまずの数字になっている。

結論としては、45歳以降に契約するなら一考の余地はある。ただ、かんぽ生命を上回る利回りで運用している保険が他社にあることも考えれば、物足りないのも事実だ。そのため3つの特約でどれか魅力的に感じるなら悪くない保険ともいえよう。一方で、返戻率・利回りを重視して1円でも多く年金を受け取りたいなら、他社の保険を検討した方がいいだろう。