東京海上日動 認知症あんしんプラン/ 保障・保険料・返戻率・評判を比較して評価

- おすすめ度:

- 保険会社:

- 東京海上日動火災

- 名称:

- 認知症あんしんプラン

- 契約年齢:

- 40歳以上かつ認知症患者

- 保障:

- 損害賠償・ケガ

- 保険料:

- 月1300円 ※60歳契約

- 返戻率:

- ~32051% ※60歳契約

東京海上日動 認知症あんしんプランは症状によっては必要不可欠!?

※この保険は新規の取り扱いを休止し、募集が停止されています。そのため今から新たに加入・契約することはできません。

東京海上日動は2018年7月から認知症の人・その家族のための保険として「認知症あんしんプラン」の販売を開始した。認知症保険には治療費等を保障する生命保険型と、認知症の人が起こす事故等を補償する損害保険型があるが、認知症あんしんプランは後者に該当する。以下で認知症あんしんプランの補償内容とメリット・デメリットを公式HP等を元に解説し、他社の認知症保険と保険料・評判等でも比較する。

一般的に家族が他人をケガさせたり他人の物を壊した場合、個人賠償責任保険(特約)があれば弁償・賠償額を保険金で受け取れる。個人賠償責任は自動車保険や火災保険にも付けられ、それで事足りるともいえる。しかし、認知症患者が線路に侵入して死亡した事故で、鉄道会社が事故に伴う振替輸送費・人件費の賠償を親族に求めた訴訟によって状況が一変した。従来の個人賠償責任は遅延のみの賠償は補償の対象外としていたからだ。

それを受けて誕生したのが「認知症あんしんプラン」で、従来の個人賠償責任の補償に加え、線路への立ち入りで電車等を運行不能にさせてしまった場合の賠償までカバーする。これにより電車・列車・新幹線を運行不能にさせた場合が補償される他、バスなどの公共交通機関も補償される可能性が高い。さらに従来の個人賠償責任の補償の対象は本人・配偶者加え、生計を共にする同居の親族と別居の未婚の子供だったのが、別生計で別居している親族でも補償の対象となった。

個人賠償責任以外の補償にはケガの補償・見舞い費用・捜索費用の補償が付帯している。ケガの補償は後遺障害で2~50万円、死亡時に50万円となる。ケガの補償といいつつも実質は死亡保険に近く、それも交通事故に限られる(階段から落ちる等の日常事故は含まない)点に注意は必要だ。見舞い費用は認知症の人がケガをさせた人が死亡した場合に、個人賠償責任とは別に見舞い費用(香典費用?)として15万円が受け取れる。この2つの補償は明らかに大したことはないが、最後の捜索費用の補償は悪くない補償だ。この補償で認知症の人が徘徊等で行方不明となった場合に、24時間が経過しても発見されない場合に捜索費用として30万円が受け取れる。タクシー代・ヘルパーの人件費・遠方にいる親族の駆けつけ費用・捜索のためのチラシ印刷代などが対象となる。24時間後も発見されないというのが地味に高いハードルではあるが。。。

その他に特典・付帯サービスとして、捜索支援サービスが付帯している。緊急連絡ステッカーを認知症の人の杖やカバンに付けておけば、行方不明になった時に捜索協力支援アプリ「みまもりあいアプリ」を通じて全国の協力者が捜索に協力してくれる。このサービスは東京海上のサービスではなく、一般社団法人セーフティネットリンケージが提供しているサービスだ。アプリのダウンロード数は30万を超えているため、捜索への相応の助けになるはずだ。このサービスは本来は入会金2000円と年会費3600円が必要だが、保険契約者なら無料で利用できる。

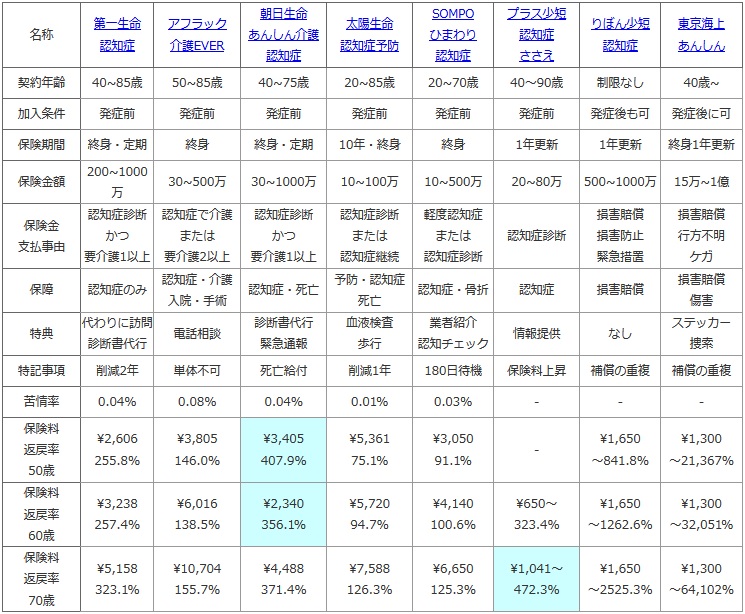

次に下図で各社の認知症保険を、契約年齢・加入条件(認知症に発症後も加入が可能か?)・保険期間・保険金額・保険金の支払事由・保障・特典・特記事項で比較した。保険料は50~70歳で終身払いで契約した場合で比較し、返戻率は80歳で認知症が発症したと想定して計算した。80歳での発症は国立長寿医療研究センターの年齢層別の認知症有病率で、80歳前半になると有病率が20%近くに到達することを根拠としている。また、保険の評判が良いか悪いかは生命保険協会のデータで苦情率(苦情数÷契約数)を算出して比較し、販売件数も参考にしながら判断した。

| 名称 | 第一生命 認知症 |

アフラック 介護EVER |

朝日生命 あんしん介護 認知症 |

太陽生命 認知症予防 |

SOMPO ひまわり 認知症 |

プラス少短 認知症 ささえ |

りぼん少短 認知症 |

東京海上 あんしん |

|---|---|---|---|---|---|---|---|---|

| 契約年齢 | 40~85歳 | 50~85歳 | 40~75歳 | 20~85歳 | 20~70歳 | 40~90歳 | 制限なし | 40歳~ |

| 加入条件 | 発症前 | 発症前 | 発症前 | 発症前 | 発症前 | 発症前 | 発症後も可 | 発症後に可 |

| 保険期間 | 終身・定期 | 終身 | 終身・定期 | 10年・終身 | 終身 | 1年更新 | 1年更新 | 終身1年更新 |

| 保険金額 | 200~1000万 | 30~500万 | 30~1000万 | 10~100万 | 10~500万 | 20~80万 | 500~1000万 | 15万~1億 |

| 保険金 支払事由 |

認知症診断 かつ 要介護1以上 |

認知症で介護 または 要介護2以上 |

認知症診断 かつ 要介護1以上 |

認知症診断 または 認知症継続 |

軽度認知症 または 認知症診断 |

認知症診断 | 損害賠償 損害防止 緊急措置 |

損害賠償 行方不明 ケガ |

| 保障 | 認知症のみ | 認知症・介護 入院・手術 |

認知症・死亡 | 予防・認知症 死亡 |

認知症・骨折 | 認知症 | 損害賠償 | 損害賠償 傷害 |

| 特典 | 代わりに訪問 診断書代行 |

電話相談 | 診断書代行 緊急通報 |

血液検査 歩行 |

業者紹介 認知チェック |

情報提供 | なし | ステッカー 捜索 |

| 特記事項 | 削減2年 | 単体不可 | 死亡給付 | 削減1年 | 180日待機 | 保険料上昇 | 補償の重複 | 補償の重複 |

| 苦情率 | 0.04% | 0.08% | 0.04% | 0.01% | 0.03% | - | - | - |

| 保険料 返戻率 50歳 |

\2,606 255.8% |

\3,805 146.0% |

\3,405 407.9% |

\5,361 75.1% |

\3,050 91.1% |

- | \1,650 ~841.8% |

\1,300 ~21,367% |

| 保険料 返戻率 60歳 |

\3,238 257.4% |

\6,016 138.5% |

\2,340 356.1% |

\5,720 94.7% |

\4,140 100.6% |

\650~ 323.4% |

\1,650 ~1262.6% |

\1,300 ~32,051% |

| 保険料 返戻率 70歳 |

\5,158 323.1% |

\10,704 155.7% |

\4,488 371.4% |

\7,588 126.3% |

\6,650 125.3% |

\1,041~ 472.3% |

\1,650 ~2525.3% |

\1,300 ~64,102% |

上図で1番右の東京海上の認知症あんしんプランだが、リボン認知症保険を除く生命保険型の認知症保険とは契約条件は一概に比較はできない。押さえるべきポイントは、加入条件が認知症の発症後(もしくは認知機能に持続的な低下)である点だ。認知症が発症する前はもちろん、軽度認知障害(MCI)でも契約できない可能性がある。保険期間は1年契約で1年ごとに自動更新となるが、保険料は上昇しないため問題は無いだろう。保険金額は個人賠償責任補償であれば1億円までだが、無制限にすることもできるため心強い。特記事項として補償の重複が挙げられる。三井住友海上・あいおいニッセイ同和の最新の火災保険なら、電車遅延等を補償する「電車等運行不能賠償追加型特約」が付加できるためだ。

苦情率は損保のため生保とは比較できず、認知症あんしんプランの販売件数も公表されておらず販売数は大きくは伸びていない可能性がある。補償内容から評判は悪いはずが無いのだが、損保で認知症に備えるという認識が広がってないのかもしれない。保険料は年齢に関係なく月額1300円(年間15600円)で、とりあえず同じ損保型のリボン認知症よりも安い。ただ、両者には補償内容に差があるため必ずしも東京海上がお得とは言い難い。返戻率にしても60歳契約で、80歳で認知症の人の事故で1億円が補償されたら

100,000,000÷(1,300×12×20)

=320.51×100=32,051%

と計算され、破格の数字の数字になってしまう。この数字も参考にはし難いため、結局は数字抜きで補償だけで判断するしかないだろう。

以上のことから総合評価としては、認知症の症状によっては必要性の高い保険といえるだろう。特に徘徊の症状があるなら必要性が高く、せん妄・夕暮れ症候群でも症状によっては検討の余地がある。まだ認知症が発症していないか軽度認知障害(MCI)なら、それでも加入できるリボン認知症保険を契約して、認知症の発症後は東京海上に移るという考え方も良いかもしれない。