笑顔をまもる認知症保険を比較・評価

- オススメ度:

- 保険会社:

- SOMPOひまわり生命

- 名称:

- 笑顔をまもる認知症保険

- 加入年齢:

- 20~70歳

- 保障期間:

- 終身

- 保障内容:

- 認知症で保険金

- 特徴:

- 軽度認知障害・認知症に対する保障でサポート

笑顔をまもる認知症保険はSOMPOひまわり生命が2018年10月に募集・販売を開始した保険です。前身の損保ジャパン日本興亜ひまわり生命保険の頃から販売している保険ですが、保障内容は販売開始当初から基本的に変わっていません。

また、販売開始当初は生命保険業界で初めて軽度認知障害(MCI)を保障する保険でした。現在は他社にもMCIを保障する保険は複数あります。それでは以下で保障内容・保険料・評判等を解説し、他社の認知症保険と比較していきます。

保障内容

この保険には通信販売プランと対面販売プランがあります。通信販売プランは軽度認知症と認知症の保障・骨折治療の保障・災害死亡の保障が付いており、保険料免除についてはオプション(自分で付けるか選択する)となっています。

軽度認知症と認知症の保障については、軽度認知障害一時金と認知症一時金があります。前者は軽度認知障害と診断確定された時、後者は認知症と診断確定された時に受け取れます。契約時に保険金額を100万円に設定した場合、軽度認知症で5%分の5万円、認知症で残りの95%分の95万円が受け取れます。軽度認知症にならずに認知症になった場合には100%分の100万円が受け取れます。

さらに骨折して治療をすると受け取れる骨折治療給付金、不慮の事故・感染症で死亡すると受け取れる災害死亡給付金があります。骨折治療給付金の額の10倍が災害死亡給付金の額となります。これらの保障と異なりオプションとして保険料免除特約があります。この特約を付けると三大疾病(悪性新生物・脳卒中・急性心筋梗塞)になると、それ以後の保険料の支払いが免除されます。

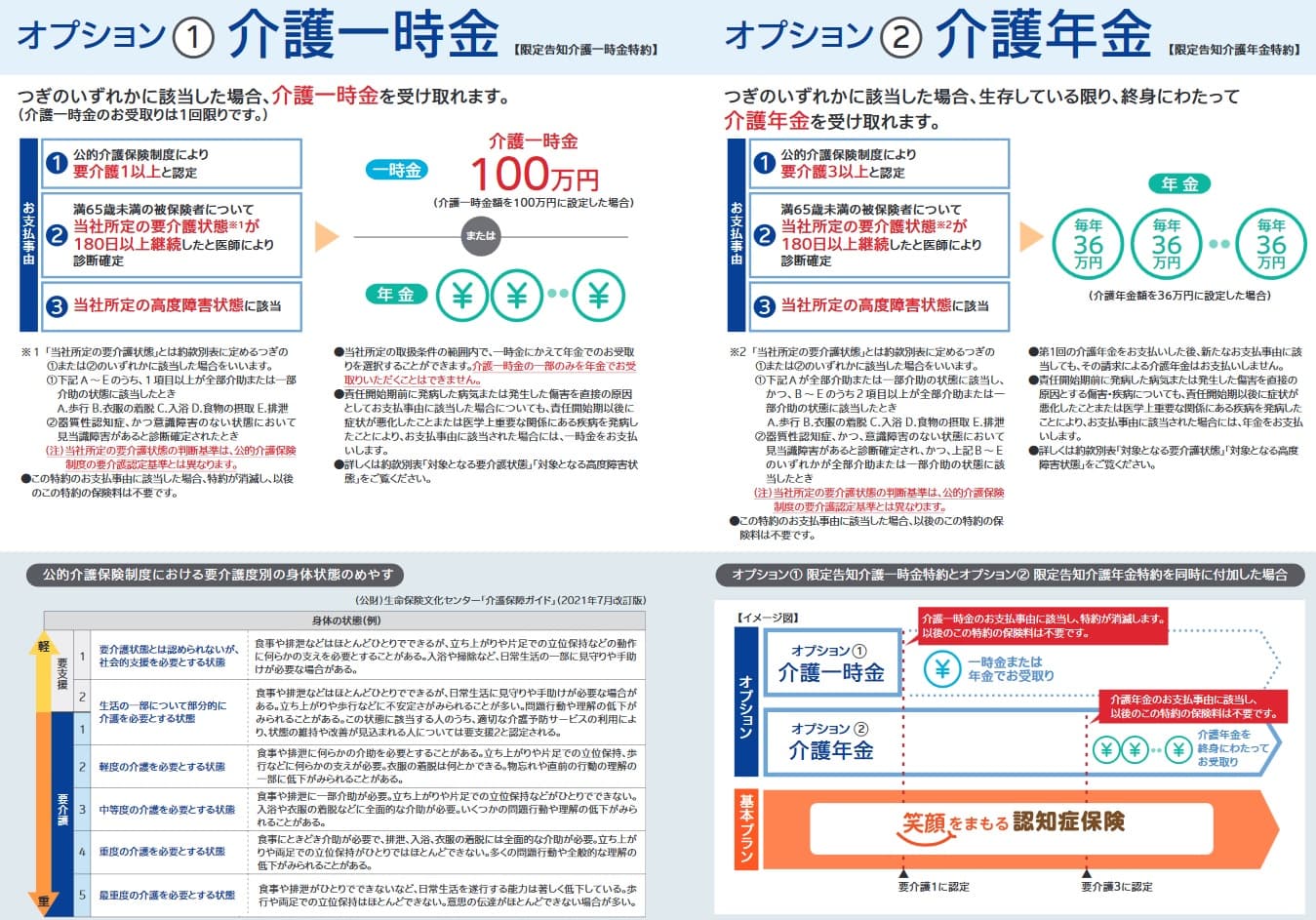

対面販売プランも基本的には同じ仕組みですが、オプションに介護一時金特約と介護年金特約が加わります。介護一時金は公的介護保険の要介護1と認定されるか、SOMPOひまわり生命が定める要介護状態が180日以上継続した場合か、高度障害状態になると1回限り受け取れます。

介護年金は公的介護保険の要介護3以上に認定されるか、SOMPOひまわり生命が定める要介護状態が180日以上継続した場合か、高度障害状態になると1回限り受け取れます。一時金と異なり介護年金は死亡するまで毎年受け取れます。

保険料を他社と比較

この保険の保険料は性別・年齢・保険金額・保険期間・保険料払込期間・特約の有無等で変動します。性別では基本的に男性より女性の方が保険料は高く、契約時の年齢が高いほど保険料は高くなります。保険金額が高いほど保険料は高くなり、付ける特約が増えるほど保険料は高くなります。

次に保険料は他社より安いのか高いのか、下図で他社の認知症保険と一覧表で比較しました。各社によって公にされている情報が異なるため、80歳で認知症になった場合の返戻率で比較しました。また、年金形式ではなく一時金で受け取るパターンで比較しました。

この保険(通信販売プラン・保険料免除特約なし)の返戻率は他社と比較して低いため、相対的に保険料は高めといえます。認知症一時金を受け取るだけでは返戻率は100%を下回るため、骨折なり災害死亡を考慮しないと支払った保険料分の保険金を受け取れないことになります。さらに保険料免除特約を付けると返戻率は一段と低下します。続いて保険料以外にメリットがあるのか、メリットについて記述していきます。

メリット

この保険のメリットは、まずは軽度認知障害の保障がある点が挙げられます。他社には軽度認知障害(MCI)に備えられない保険があります。軽度認知障害で保険金を受け取った後に認知症になっても、いきなり認知症になっても受け取れる額は同じというのもポイントです。

さらに骨折の保障があるのも悪くありません。高齢になると転倒しただけで骨折するというケースがありますが、この保険では骨折で10万円の給付金が受け取れます。この保険では骨折・災害死亡の補償が主契約のため、認知症一時金を受け取っても骨折・死亡の保障が残るのも良いです。

同じ高齢になった時の備えとして介護一時金特約と介護年金特約があるのもメリットでしょう。介護一時金は要介護1認定で受け取れ、介護年金は要介護3認定で受け取れます。特に介護年金は死亡するまで年金が受け取れるため非常に心強いです。さらに三大疾病になると保険料の支払いが免除される保険料免除特約があるのも見逃せません。他社には保険料免除特約が無いケースが大半です。

その他に保険契約者は認知症のための各種サービスが利用できます。認知症の予防・早期発見のためのアプリの他、認知症関連施設紹介サービス等もあります。認知症だけではなく健康支援サービスとして血糖コーチング・がんリスク検査サービスもあります。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは返戻率が低い点が挙げられます。前述したように他社には返戻率が200~400%台の保険がある中で、この保険の返戻率100%を下回ります。100%を上回るには骨折か災害死亡の給付金が必須となります。他社と異なり要介護1の認定が認知症一時金には不要なため、その分だけ保険料が少し高めとも考えられますが、それにしても保険料に割高感があります。

さらに認知症にならずに病死等で死亡給付金を受け取った場合、返戻率はゼロに近づきます。災害・感染症以外での死亡(老衰・三大疾病など)だと死亡給付金が受け取れないからです。この保険では認知症になり骨折もして災害で死亡する以外のケースでは、支払った保険料を回収するのが難しいです。

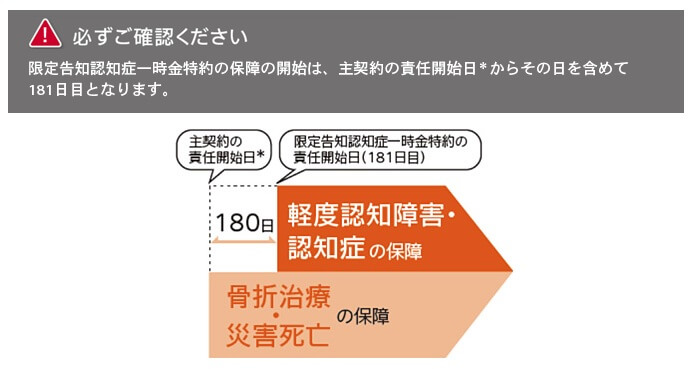

また、保険金の保障開始と受取条件にも注意が必要です。骨折・災害死亡の保障は契約して即座に開始しますが、軽度認知障害・認知症の保障は契約して180日経過後に開始します。この保険よりも長い360日程度を設定している保険も他社にはありますが、その一方で90日経過後と180日より短い保険も他社にはあります。

介護一時金・介護年金については要介護1か要介護3に認定されれば問題ありません。しかし、SOMPOひまわりの所定の要介護状態が180日継続という条件を満たすとなると厄介です。この場合は満65歳未満の被保険者が対象となっているため、65歳以上だと所定の要介護状態では保険金が受け取れません。70~80代になって認知症になるケースが多いことを考えると無いに等しい条件です。時間を要しても役所から要介護認定を受ける必要があります。

ちなみに、対面販売プランで付けられる介護年金・介護一時金特約は通信販売プランでは付けられません。SOMPOひまわりの営業職員なり代理店を通じて、対面販売で契約する必要があります。対面となると日程・時間の調整等の手間が発生し手間を要します。

評判・苦情

SOMPOひまわり生命の2024年の決算資料によると、個人向け保険の新契約数は45.5万件で前年度の49.6万件から約8%の減少でした。その中で認知症保険を含む入院保障系の保険も減少していました。とはいえ保険市場の認知症保険人気ランキングでは資料請求数では3位に入っているため、申込数・契約数等からすると評判は悪くありません。

また、生命保険協会の苦情数のデータでは、SOMPOひまわり生命全体に寄せられた苦情数は3918件(2024年度上半期実績)でした。総顧客数の742万件で割った苦情率は0.1%で、契約者1000人のうち1件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多いため、苦情面で考えると評判は普通です。

さらに調査会社のJ.D.パワーの「2025年 生命保険契約満足度調査(保険代理店部門)」では、SOMPOひまわり生命は17社中で同率2位とトップ3に入っていました。この調査は手続き・顧客対応・商品提供・保険料が評価項目ですが、どの項目でも満足度は高いと考えられます。通信販売プランではなく介護特約がある対面販売プランにしても、顧客満足度が高いため安心感はあります。

その一方で「オリコン顧客満足度 生命保険ランキング2025」では、SOMPOひまわり生命は27社中18位と下位でした。この調査の評価項目は加入手続き・商品内容・保険料・アフターフォローですが、項目別のランキングでは全て10位以下でした。

個別の口コミではポジティブな意見がある一方で、「契約直後に担当者が退職した」「加入するときの検査が面倒」「保障内容のわりに保険料が高い」「持病があるため保険料が高くなった」等の意見がありました。どちらかというと保険料に対する不満が多めでした。

その一方で同じオリコンの「2025年 FPが選んだ オリコン認知症保険ランキング」では、笑顔をまもる認知症保険は3位でした。評価項目である保険料・保障の独自性・商品内容では、商品内容では2位と高い評価を受けており保険自体への専門家の評価は高めです。

以上のデータから考えるとSOMPOひまわり生命の評判は普通そうですが、笑顔をまもる認知症保険の評判は悪くなさそうです。SOMPOひまわり生命の評判については両極端の調査結果があり、中間の普通という評価にするしかありません。とはいえ契約前には満足度が低い方を意識しておいた方が精神衛生上は良いでしょう。この保険自体の評判については、資料請求数は多めで専門家からの評価も高いため悪くはないでしょう。

総合評価・おすすめか?

結論としては、笑顔をまもる認知症保険はイマイチな保険です。軽度認知障害の保障という他社には無かったメリットが、今では他社でも散見されメリットではなくなりました。さらに保険料もネックで、保険料の割には他社と比べて保障内容で物足りません。

他社の保険も検討したい人は、総合的な良さでいえば朝日生命・ネオファースト生命あたりの認知症保険を検討すべきでしょう。介護状態・医療保障等も併せて検討したいならフコク生命・アクサ生命あたりの認知症保険も候補になります。