リボン認知症保険を比較・評価

- オススメ度:

- 保険会社:

- リボン少額短期保険

- 名称:

- リボン認知症保険

- 加入年齢:

- 制限なし

- 保障期間:

- 1年間

- 保障内容:

- 認知症の人の賠償で保険金

- 特徴:

- 心配と安心のリボン認知症保険

リボン認知症保険はリボン少額短期保険が2017年から募集・販売を開始した保険です。認知症保険の多くは治療費・施設の入所費用のための保険ですが、この保険は認知症の人が起こす事故・トラブルを補償する保険です。

この保険と同じタイプの保険として東京海上日動の「東京海上あんしんプラン」がありましたが、現在は新規募集を停止しています。それでは以下で保障内容・保険料・評判等を解説し、他社の認知症保険と比較していきます。

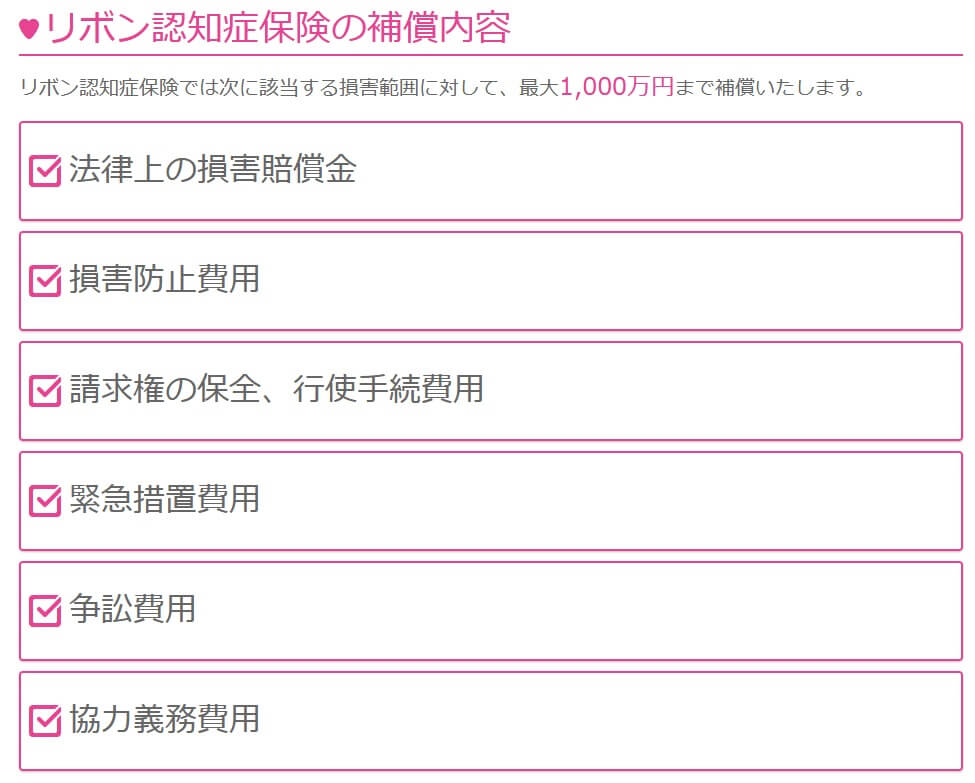

保障内容

この保険は認知症の人が起こした事故・トラブルによる損害について、最大1000万円まで補償する保険です。損害の範囲は法律上の損害賠償金・損害防止費用・緊急措置費用・争訟措置費用等があります。法律上の損害賠償金には認知症の人が他人の物を壊した場合に弁償する費用(損害賠償金)が補償されます。例えば、他人の窓ガラスを割ったり、車にキズを付けてしまったケースが想定されています。

損害防止費用は新たに損害が発生したり損害が拡大しないための費用を指します。例えば認知症の人が火災を起こした場合の火災が発生・拡大を防止するための費用(消火薬剤費用など)が補償されます。争訟措置費用は認知症の人が起こした事故・トラブルについて、相手方と裁判まで発展した場合に弁護士費用と裁判の費用が補償されます。

緊急措置費用はトラブルや損害を軽減するための、応急手当や緊急搬送等のための費用が補償されます。例えば、夜間に徘徊した後に病院への入院を拒み家族が移送できない場合、民間救急サービスや搬送会社(ケアサポート・トップ等)に説得と移送を依頼することがあります。そういった思わぬ費用が補償されます。既述の補償は1000万円が限度ですが、基本的に必要となった実費が補償されます。

保険料を他社と比較

この保険の保険料は性別・年齢・職業は無関係で、補償金額と保険料の支払方法によって異なります。保険料の支払方法は月払いの方が年払いよりも高くなります。保険期間は1年のため1年ごとに更新がありますが、保険料に年齢は無関係なため、リボン少短が保険料を上げない限り保険料は一定額です。

次に保険料は他社より安いのか高いのか、下図で他社の認知症保険と一覧表で比較しました。各社によって公にされている情報が異なるため、80歳で認知症になった場合の返戻率で比較しました。また、年金形式ではなく一時金で受け取るパターンで比較しました。

この保険(補償金額500万円)の返戻率は他社よりも高いため、保険料も他社より安いといえます。ただし、この保険は損害を補償する保険で、他社は認知症の治療等を保障する保険のため毛色が異なります。そのため保険料を一律で比較するのはフェアではないでしょう。続いて保険料以外にメリットがあるのか、メリットについて記述していきます。

メリット

この保険のメリットは、まずは個人賠償責任補償保険でカバーできない点を補償する点が挙げられます。個人賠償責任補償は火災保険・自動車保険等に付けられ、他人をケガさせたり他人の物を壊した場合の賠償金が補償されます。これで十分にも思えますが、ケガ・損壊以外でも損害が出てトラブル・訴訟となるケースがあります。

例えば、認知症の人が線路に侵入して電車を遅延させ振替輸送をさせたり、バスに乗って運転士と口論になり運行をストップさせるケースがあります。この場合はケガや破壊は無いため個人賠償責任の補償外となります。前者については過去に裁判となった事例があります。

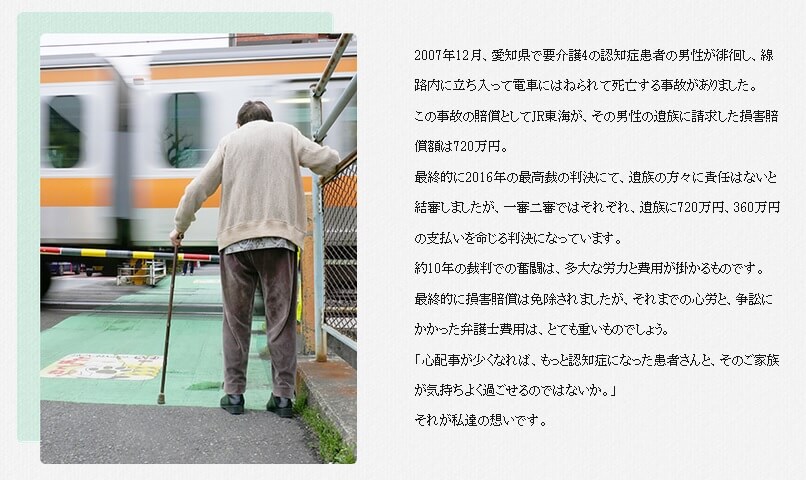

2007年に認知症患者(91歳)が線路に侵入して死亡した事故で、鉄道会社が親族に損害賠償を求める訴訟を起こしています。この訴訟は一審・二審が損害賠償の支払いを命じましたが、2016年に最高裁で棄却され損害賠償は免れました。最終的に損害賠償を免れたとはいえ、親族の妻(85歳)という点も勘案された可能性があります。親族が若かった場合や多少の支払能力があると判断された場合、損害賠償が命じられる可能性は否定できません。

さらに個人賠償責任は古いものだと補償対象が限定されている点に注意が必要です。補償対象を同居する家族か生計を一にする家族に限定されている場合、遠方に住む両親は対象外になります。補償対象だとしても、保険会社によっては認知症患者による賠償責任を「心神喪失に起因する賠償責任」として、保険金を支払わないこともあります。そのため家族が認知症の人には、個人賠償責任補償を補完する意味でリボン認知症保険の必要性があります。

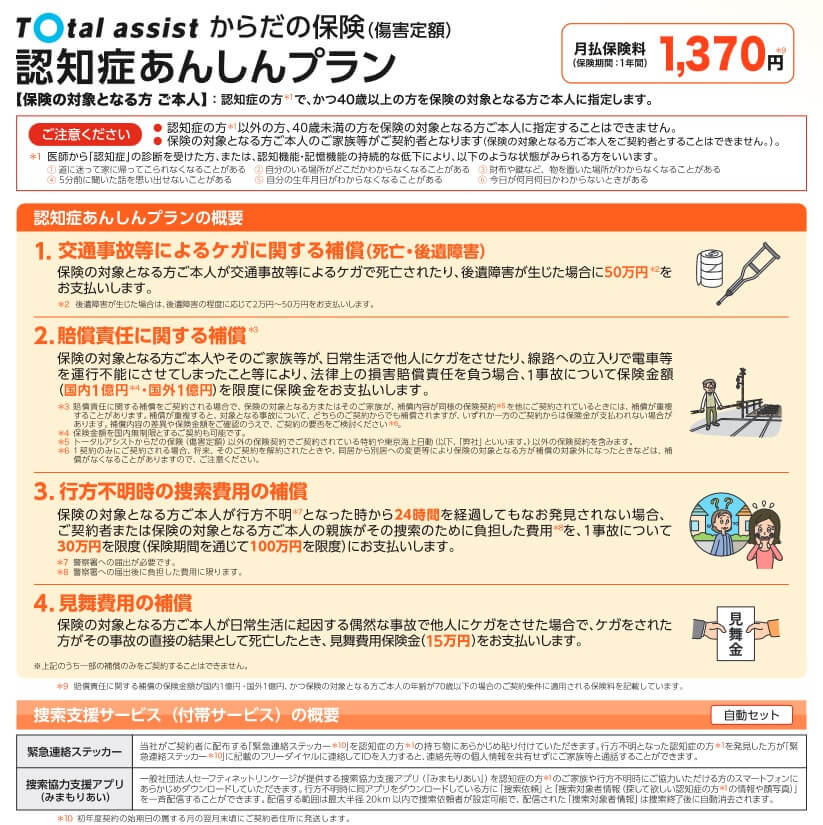

そして、決定的なメリットは「類似の保険が他に無い」という点でしょう。2025年現在、冒頭で既述した東京海上日動の東京海上あんしんプランは新規募集を停止しています。さらに2018年には認知症による交通事故・線路立ち入りを補償し、さらに捜索費用も補償する「認知症あんしんプラン」を販売していましたが、それも2025年10月で新規募集が停止されます。そのためリボン認知症保険が今では唯一無二の損保系の認知症保険となっています。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは個人賠償責任補償の対象外となる特殊なケースが起きるか?という点が挙げられます。他人の車をキズつけた、介護施設の窓ガラスを割った、介護職員に暴力を振るった、お店の商品・什器を壊した等は個人賠償責任補償の補償範囲内です。この保険は前述した線路立ち入りといった特殊な事例で大きな効果を持ちますが、そういった稀なケースに出くわすかが問題となります。

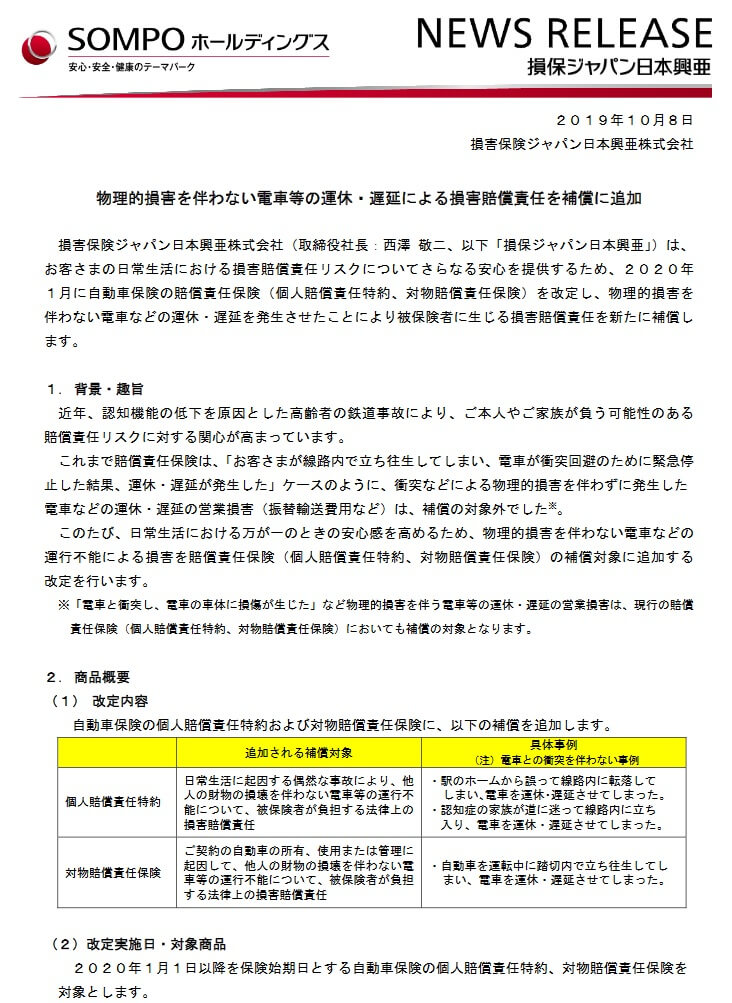

さらに、先般の認知症の人の線路立ち入りの裁判がクローズアップされた結果、大手損保は個人賠償責任補償の補償範囲の拡大をしています。損保ジャパン・三井住友海上は電車を止めた時も個人賠償責任補償の補償の対象にしました。補償の対象についても、認知症の本人が加入しているケースだけではなく、監督責任がある別居の子供が加入していれば認知症の親の事故が補償されるようになりました。

民間だけではなく各自治体も損害保険会社と契約して、認知症の人のための補償制度を拡大しています。名古屋市では役所に認知症だと申請すれば上限2億円まで事故が補償されます。神戸市は補償に加えて希望者にGPSの端末を貸与して行方不明時に警備会社が探す仕組みを導入しています。

また、現在では事故時だけではなく地域における認知症の支援サポートがあり、認知症サポーターや地域の自治会等を通じた見守りあい等があります。民間業者ではセコムの高齢者見守りサービスの他、ダスキンの家事・介護・見守りサービスもあります。認知症が進行した時点で施設に入所するという手もあります。こういったサービスの拡充により、既述の特殊な事案が発生する可能性が減りつつあります。

評判・苦情

リボン少額短期保険は2017年に創業し、3年後にの2020年度には収入保険料が1200万円を超えました。2025年現在では年数から考えると収入保険料が2000万円を超えている可能性があります。ただ、2020年度の段階で開業当初の初期費用が相当額あることから黒字化はしていませんでした。現在でも赤字のままの可能性があります。

実際に契約数が現在でも増加しているのか確認したいところですが、同社の公式HPでは決算広告やディスクロージャー誌が公開されていません。そのため業績面から評判を確認することはできません。もしも業績が想定よりも伸びていない場合、同業他社による買収の他、少額短期保険では珍しくない破産で事業停止もありえます。

その他に調査会社のJ.D.パワーの「2025年 生命保険契約満足度調査」や「オリコン顧客満足度 生命保険ランキング2025」でも確認したいところですが、リボン少短は調査の対処外でした。これは少額短期保険でありサンプル数も十分に集まらないため止むを得ません。

以上のデータから考えると、リボン少短・リボン認知症保険の評判は不明です。完全にデータ不足のため、評判が良いとも悪いともいえません。とりあえず5年ほど前までは新契約数は堅調に伸びており評判は悪くないはずですが、現在の状況は不透明です。

総合評価・おすすめか?

結論としては、リボン認知症保険は微妙な保険です。数年前とは状況が異なり、大手損保や自治体の対応により絶対的な必要性は薄れてしまっているからです。それでも依然としてメリットはありますが、自動車保険・火災保険でも十分になりつつあるのも事実です。あれば安心ですが、本当に必要か確認してから加入するのが賢明でしょう。

損害補償ではなく生命保険系の保険だと、総合的な良さでいえば朝日生命・ネオファースト生命あたりの認知症保険を検討すべきでしょう。介護状態・医療保障等も併せて検討したいならフコク生命・アクサ生命あたりの認知症保険も候補になります。