アフラック 介護EVER/ 保障・保険料・返戻率・評判を比較して評価

- おすすめ度:

- 保険会社:

- アフラック

- 名称:

- ちゃんと応える医療保険 介護EVER

- 契約年齢:

- 50~85歳

- 保障:

- 認知症・介護・入院・手術

- 保険料:

- 月6,016円 ※60歳契約

- 返戻率:

- 138.5% ※60歳契約

アフラックの介護EVERは認知症以外の保障が余計なのか!?

※この保険は新規の取り扱いを休止し、募集が停止されています。そのため今から新たに加入・契約することはできません。

アフラックは2019年1月に医療保険EVERを改訂し、介護一時金・認知症一時金が特約として付加されている介護EVERを販売開始した。アフラックは介護・認知症が気になってくる50歳以上の人向けの保険としている。以下ではアフラックの介護EVERの保障とメリット・デメリットを公式HP等を元に解説し、他社の認知症保険と保険料・評判等でも比較する。

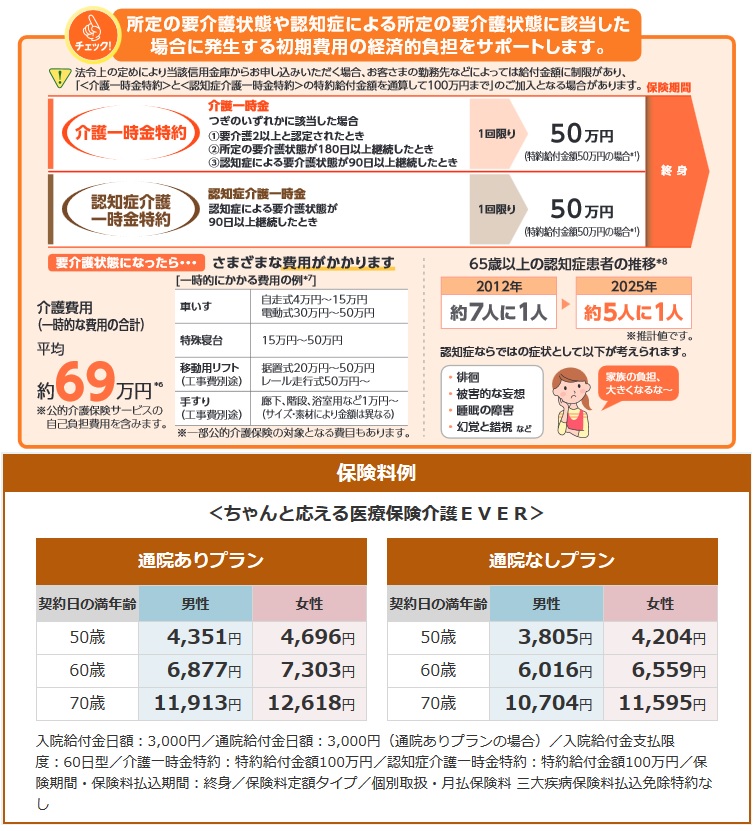

まず、この保険は医療保険をベースに介護・認知症を保障するため、入院・手術をしても給付金が受け取れる。要介護状態や認知症にならずに死亡する人は多いが、認知症だけが対象の保険だと認知症にならないと保険料は全て無駄になる。その点、アフラックなら何かしらの給付金を受け取れる可能性が極めて高い。なぜなら一般的に50~60歳以降に1度も入院も手術もせずに死亡する人は相当に少ないからだ。この何かしらの給付金が受け取れるのはメリットである一方で、その分だけ保険料が認知症だけ保障する保険より高いというデメリットも生み出す。

認知症一時金についてはアフラックの場合、「認知症による要介護状態になった時」に受け取れるとされている。他社だと「認知症診断かつ要介護1以上の認定」とされていることを考えれば、かなり曖昧な表現だといえる。公式HP・パンフレットにも認知症による要介護状態とは器質性認知症であり、見当識障害がある状態とされている。見当識障害とは自分がいる場所や周囲の人や時間帯が認識できないことを意味するが、これは認知症で物忘れに続いて起きる状態とされている。他社でも保障対象の認知症に該当するのは器質性認知症で見当識障害がある場合とされているため、アフラックでも基本的に認知症と診断確定されれば認知症一時金が受け取れると考えていいだろう。ただ、介護一時金については要介護2以上で受け取れるため、要介護2以上が条件である可能性も捨てきれない。

その介護一時金は要介護2以上の認定の他、入浴・食事・排泄に一部介助を要する状態でも受け取れる。要介護1だと一時金が受け取れないように見えるが、要介護1の目安は一般的に「入浴・排泄がほぼ自分でできる or 部分的な介護が必要」とされている。そのため認知症一時金と介護一時金の両方が同時に受け取れる可能性も、片方しか受け取れない可能性もある。結局は認知症一時金と同様に細かい点では、良い意味でも悪い意味でもアフラックのさじ加減一つといえるかもしれない。

認知症・介護一時金以外では、入院給付金・手術給付金・放射線治療給付金が付帯しており、通院給付金は付帯させるか選択できる。入院給付金は5日未満の入院でも5日分が受け取れるため、昨今の入院日数が短期化している点では良い点ともいえる。手術給付金は手術の種類によって1.5万~12万円と受取額に幅があり、外来手術でも1.5万円が受け取れる。最近は入院なしの外来手術(内視鏡での手術等)も増加しているため悪くない保障といえるが、がんでも外来手術で済むケースがある点を考えると少額な感はある。また、なぜか放射線治療給付金だけがあり、他のがん治療方法(抗がん剤・ホルモン剤)については給付金が無い点に注意が必要だ。

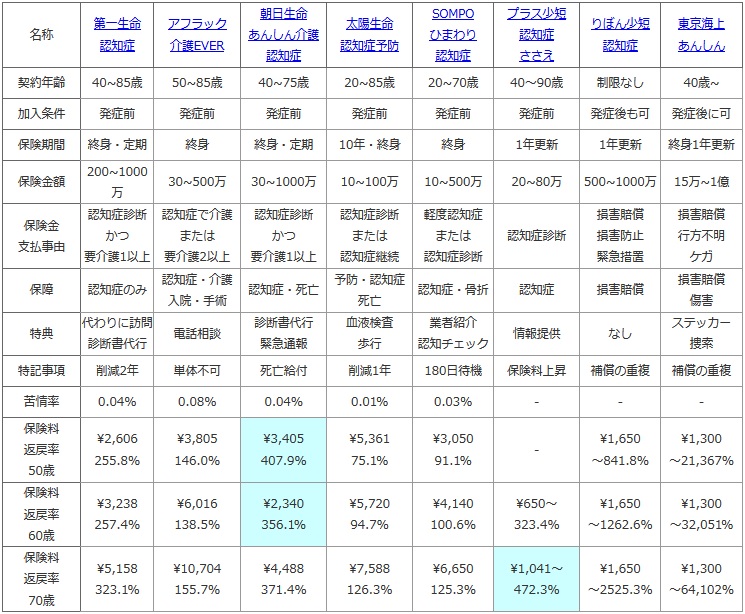

次に下図で各社の認知症保険を、契約年齢・加入条件(認知症に発症後も加入が可能か?)・保険期間・保険金額・保険金の支払事由・保障・特典・特記事項で比較した。保険料は50~70歳で終身払いで契約した場合で比較し、返戻率は80歳で認知症が発症したと想定して計算した。80歳での発症は国立長寿医療研究センターの年齢層別の認知症有病率で、80歳前半になると有病率が20%近くに到達することを根拠としている。また、保険の評判が良いか悪いかは生命保険協会のデータで苦情率(苦情数÷契約数)を算出して比較し、販売件数も参考にしながら判断した。

| 名称 | 第一生命 認知症 |

アフラック 介護EVER |

朝日生命 あんしん介護 認知症 |

太陽生命 認知症予防 |

SOMPO ひまわり 認知症 |

プラス少短 認知症 ささえ |

りぼん少短 認知症 |

東京海上 あんしん |

|---|---|---|---|---|---|---|---|---|

| 契約年齢 | 40~85歳 | 50~85歳 | 40~75歳 | 20~85歳 | 20~70歳 | 40~90歳 | 制限なし | 40歳~ |

| 加入条件 | 発症前 | 発症前 | 発症前 | 発症前 | 発症前 | 発症前 | 発症後も可 | 発症後に可 |

| 保険期間 | 終身・定期 | 終身 | 終身・定期 | 10年・終身 | 終身 | 1年更新 | 1年更新 | 終身1年更新 |

| 保険金額 | 200~1000万 | 30~500万 | 30~1000万 | 10~100万 | 10~500万 | 20~80万 | 500~1000万 | 15万~1億 |

| 保険金 支払事由 |

認知症診断 かつ 要介護1以上 |

認知症で介護 または 要介護2以上 |

認知症診断 かつ 要介護1以上 |

認知症診断 または 認知症継続 |

軽度認知症 または 認知症診断 |

認知症診断 | 損害賠償 損害防止 緊急措置 |

損害賠償 行方不明 ケガ |

| 保障 | 認知症のみ | 認知症・介護 入院・手術 |

認知症・死亡 | 予防・認知症 死亡 |

認知症・骨折 | 認知症 | 損害賠償 | 損害賠償 傷害 |

| 特典 | 代わりに訪問 診断書代行 |

電話相談 | 診断書代行 緊急通報 |

血液検査 歩行 |

業者紹介 認知チェック |

情報提供 | なし | ステッカー 捜索 |

| 特記事項 | 削減2年 | 単体不可 | 死亡給付 | 削減1年 | 180日待機 | 保険料上昇 | 補償の重複 | 補償の重複 |

| 苦情率 | 0.04% | 0.08% | 0.04% | 0.01% | 0.03% | - | - | - |

| 保険料 返戻率 50歳 |

\2,606 255.8% |

\3,805 146.0% |

\3,405 407.9% |

\5,361 75.1% |

\3,050 91.1% |

- | \1,650 ~841.8% |

\1,300 ~21,367% |

| 保険料 返戻率 60歳 |

\3,238 257.4% |

\6,016 138.5% |

\2,340 356.1% |

\5,720 94.7% |

\4,140 100.6% |

\650~ 323.4% |

\1,650 ~1262.6% |

\1,300 ~32,051% |

| 保険料 返戻率 70歳 |

\5,158 323.1% |

\10,704 155.7% |

\4,488 371.4% |

\7,588 126.3% |

\6,650 125.3% |

\1,041~ 472.3% |

\1,650 ~2525.3% |

\1,300 ~64,102% |

{kind=link}

上図で左から2番目のアフラックの介護EVERだが、契約できる年齢幅・保険金額は他社と大差がない。保険金の支払事由は認知症一時金は認知症による要介護状態だが、他社には認知症と診断されるだけ、ないしは軽度認知症(MCI)でも保険金の一部が受け取れる認知症保険もある。そう考えるとアフラックは普通か少し厳しめといえそうだ。また、認知症関連の特典・サービス内容も電話相談だけで他社よりも薄く、あくまで医療保険の派生商品でしかないのが分かるだろう。

苦情率は医療保険を軸にしているためか他社より高めのため、各種手続き等には一応は注意が必要だろう。また、アフラックの2018年度(2018年4月~2019年3月)の業績を見ると、新契約で伸びたのはがん保険で、医療保険は45万件から31万件に大幅に減少している。この介護EVERも人気を集めているとはいえない状況だ。保険料は他の保障があることもあり他社と比較して高めだ。返戻率は認知症一時金が100万円で60歳契約で、80歳で認知症と診断されたとすると、

1,000,000÷(6,016×12×20)

=1.385×100=138.5%

と計算できる。この数字は他社と比較して低い数字だが、介護一時金も受け取るなら返戻率は277%となり第一生命と同等となる。とはいえトップである朝日生命と比較すると一段の差があるのは間違いない。

以上のことから総合評価としては、認知症だけでなく介護・入院・手術までカバーしたいなら上々の保険といえるだろう。その反面、認知症の保障だけが欲しい人にはイマイチな保険といえる。返戻率もさることながら、他社のように認知症に関連した特典の魅力が乏しいこともある。保険料は契約時から死亡するまで同額だが、他の保障も相まって契約する年齢が遅くなるほどに高額になる。その意味でもイマイチな保険といえるだろう。