認知症保険のメリット・デメリットと問題点

認知症保険は認知症になると保険金・一時金が受け取れる保険です。既に認知症になった人が起こす事故・トラブルによる損害賠償に備える損保型の認知症保険もあります。高齢化を心配して自ら契約するパターンも多いのですが、両親のために子供が契約するパターンも相当に多いです。

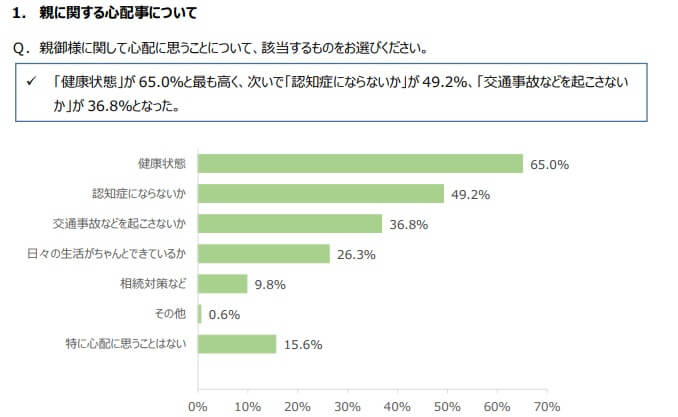

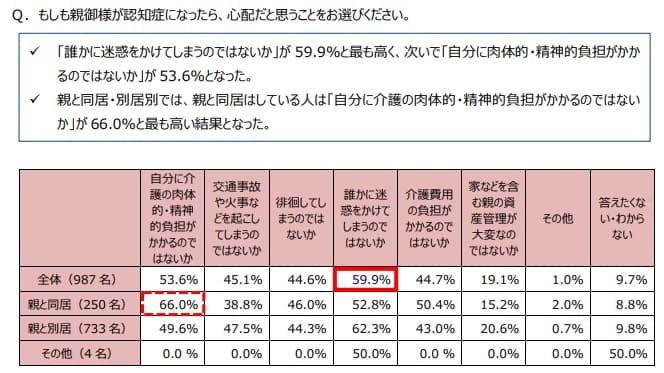

朝日生命が2019年11月に公表したアンケート調査「親に関して心配に思うこと」では、40~50代の回答者の49.2%が親が認知症にならないか不安に思っています。また、その時に心配な点として回答者の59.9%が誰かに迷惑をかける可能性、回答者の53.6%が自分に介護の負担がかかる可能性を挙げています。

このような不安を軽減させるのが認知症保険です。保険金を介護費用に充てたり、誰かに迷惑をかけた時の賠償額を保険金で賄えます。ただ、この2点以外にも隠れたメリットがあります。その反対にデメリットには「認知症にならない可能性」が第一に浮かびますが、その他にも潜んでいます。

また、認知症保険の歴史は浅いため問題点もあります。問題点を大きく感じたなら現段階での加入を見送るのも手です。認知症保険を検討中の人は問題点まで読んでから、今すぐ加入すべきか判断をした方が賢明でしょう。

目次

メリット

認知症保険のメリットには介護費用の備え・損害賠償への備えの他に、「認知症の予防と早期発見」「介護の負担軽減」「税優遇」もあります。

「認知症の予防と早期発見」は認知症保険の特典によるメリットです。認知症保険の契約者は、スマートフォンの認知症早期発見アプリを無料で利用できます。その他に認知症予防の情報を得たり、認知症予防になるであろう運動・スポーツなどを割引料金で利用できます。

「介護の負担軽減」は金銭的な負担ではなく、物理的な負担を軽減できるメリットです。こちらも認知症保険の特典によるもので、認知症の人に異変があった時にALSOKが家族の代わりに駆けつけるサービスや、徘徊で行方不明となった時に近隣の人に捜索協力をお願いするサービス等を利用できます。

「税優遇」は保険料の分だけ税金が軽減されるメリットです。認知症保険の保険料は医療保険等と同じく生命保険料控除の対象で、所得から保険料分が控除されます。会社員なら年末調整で給与の手取りが増加し、年金生活者・自営業者は確定申告により税金が減るか還付されます。

以下で各メリットを個別に解説しますが、時間の無い人はデメリットをクリックかタップしてデメリットの箇所までジャンプして下さい。

介護費用の備え

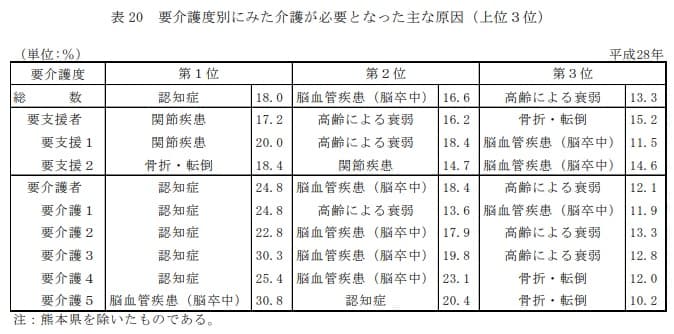

認知症保険の保険金・一時金で認知症の介護費用に備えられます。介護が必要になった主な原因の1位は認知症で、それに次いで脳卒中と高齢による衰弱が2位・3位になっています。下図の「平成28年 国民生活基礎調査の概況(厚生労働省)」を見て下さい。

公的介護保険には要支援1~要介護5までありますが、要支援の定義は要介護状態になるのを予防する段階であり、基本的には独力で生活できる状態です。要介護1になると食事やトイレなどの生活動作に部分的な介助が必要な状態で、家族による本格的な介護や施設入所を検討し始める段階に入ります。

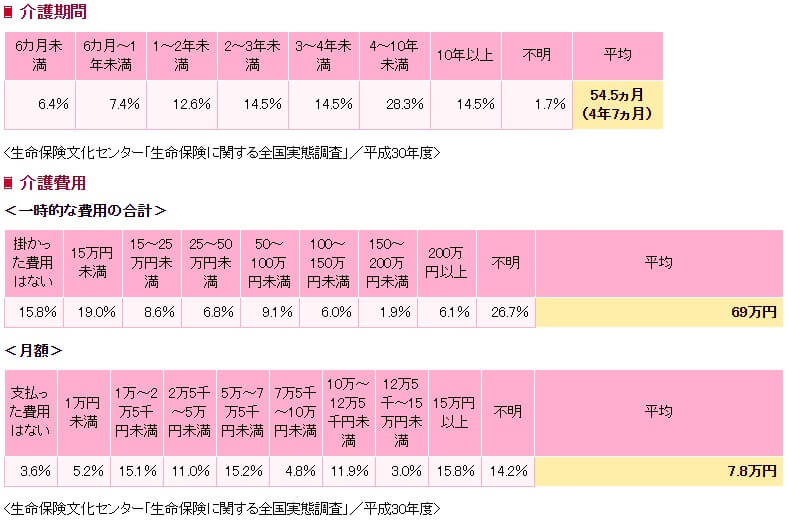

介護費用は「平成30年度 生命保険実態調査(生命保険文化センター)」によると、リフォームや介護用ベッドの購入等の一時費用で平均69万円の支出が発生しています。それとは別に月額で平均7.8万円が必要で、それが平均介護期間の54.5ヶ月(4年7ヶ月)は続くことになります。

もちろん、この数字は平均値のため簡単に鵜呑みにできません。一時費用で「掛かった費用はない人」から「25万円未満の人」を合わせると全体の43.4%と半数近くを占めます。月額費用も「支払った費用はない人」から「5万円未満の人」を合わせれば全体の34.9%になります。ただ、その一方で一時費用が100万円以上の人が全体の14%、月額費用が10万円以上の人が30.7%いるのも事実です。

冒頭の朝日生命の調査では「認知症になった場合の介護費用は親の資産で賄う」と考える人は全体の43.9%を占めています。親の資産と年金で介護費用を賄える場合も多いでしょうが、不足する可能性も十二分に考えられます。特に両親が子供と離れた遠方に住んでいると在宅介護が難しいため、デイサービスや介護施設への入所が必要になります。

例えば、介護施設には特別養護老人ホーム(特養)と有料老人ホームがありますが、特養なら入居一時金は不要で月々の利用料も6~15万円で入居できます。その一方で有料老人ホームは入居一時金で数十万円~数百万円、月額費用も15~30万円となります。特養は安く人気があり、数ヶ月から数年は入居するまで待たされることがあります。

子供からすると安い老人ホームや、空いている郊外・地方都市の特養に入所すれば良いと思うかもしれません。しかし、長年住み慣れた地元から離れて、友人・知人のいない土地の施設に入所するハードルは高めです。両親に施設への入所を促しても不安を感じて拒絶される可能性があります。

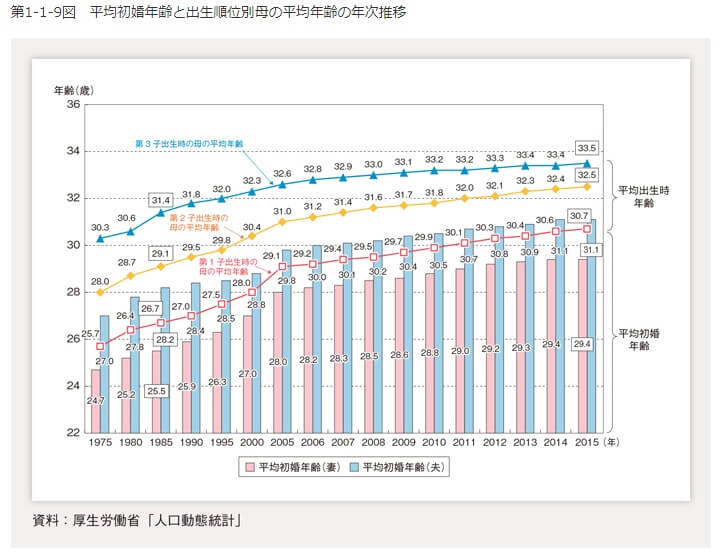

それとは別に子供が保険で両親の介護費用に備えることは、タイミング次第でより大きなメリットになります。例えば、現在30~40代の人の多くは両親との年齢差が25~30歳です。なぜなら内閣府の「出生順位別の母の平均年齢(少子化社会対策白書)」によると、当時の女性の平均出産年齢が25~30歳前後だからです。

仮に子供と母親の年齢差が25歳なら、母親が85歳で認知症になった時の子供の年齢は60歳です。子供が退職して老後・年金生活に入るタイミングで、母親の介護費用が必要になるわけです。年齢差が30歳なら子供の年齢は55歳になりますが、子供の子供(孫)の大学の学費や住宅ローンが残っているかもしれません。

さらに1人分の介護費用なら貯金で対応できるかもしれませんが、結婚していれば夫側と妻側の両方の両親で介護状態が懸念されます。兄弟姉妹がいれば介護費用を分担する手もありますが、一人っ子同士の夫婦なら最大4人分の介護費用が一家族に発生する可能性があります。

そういった不安は認知症保険の保険金で少なからず軽減されます。両親を心配して認知症保険を検討しているなら、あらかじめ資産・年金額から逆算して保険金額を設定しておけば安心感は増すでしょう。

損害賠償への備え

認知症の人の行動は、時としてトラブル・事故に発展することがあります。人によっては物忘れの他に、徘徊・妄想・興奮(と暴力行為)といった症状があるからです。全ての認知症の人に必ず現れる症状ではありませんが、認知症の典型的な症状とされています。

認知症の人が起こしたトラブル・事故により他人から損害賠償を起こされた時に、その賠償額を補償するのが損保型の認知症保険(東京海上の認知症あんしんプラン・リボン認知症保険等)です。どのような事例で補償されたのか、具体的に見ていくと実感が湧くでしょう。

リボン認知症保険の保険金支払い事例では、認知症の人が他人の車を傷つけて20万円、隣家の植え込みを勝手に切ってしまって40万円の補償がされました。さらに介護施設で他の入所者を骨折させて150万円、水道を出しっぱなしにしてアパートの階下を漏水させて200万円の補償がされました。

また、最近では保険料を肩代わりする自治体も出てきています。神戸市は認知症の人が外出時に事故に遭った場合の「事故救済制度」を2019年4月より開始しています。開始から約半年で朝日新聞(2019/11/18)によると既に3件の支給実績があるようです。他人の自転車を壊して約15,900円、お店を汚して約14万円の補償がされています。

このように両親が認知症になった時に、在宅介護・施設入所を問わず不意に数十万円~数百万円の損害賠償を子供に求められる可能性があります。そういった不安が保険で解消されます。また、損保型の認知症保険には電車等運行不能賠償が付帯しています。認知症の人の徘徊で電車が遅延して鉄道会社が720万円の損害賠償を遺族に求めた「認知症鉄道事故裁判」を機に組み入れた補償です。従来の個人賠償責任では対応していません。

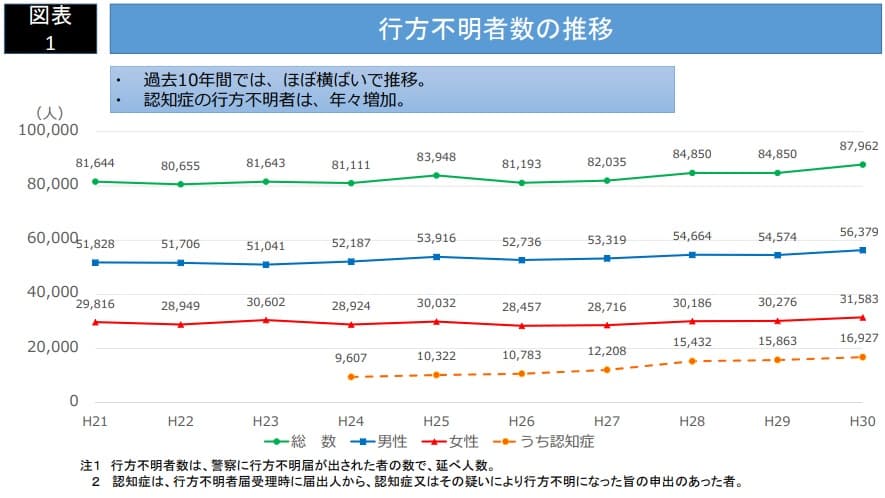

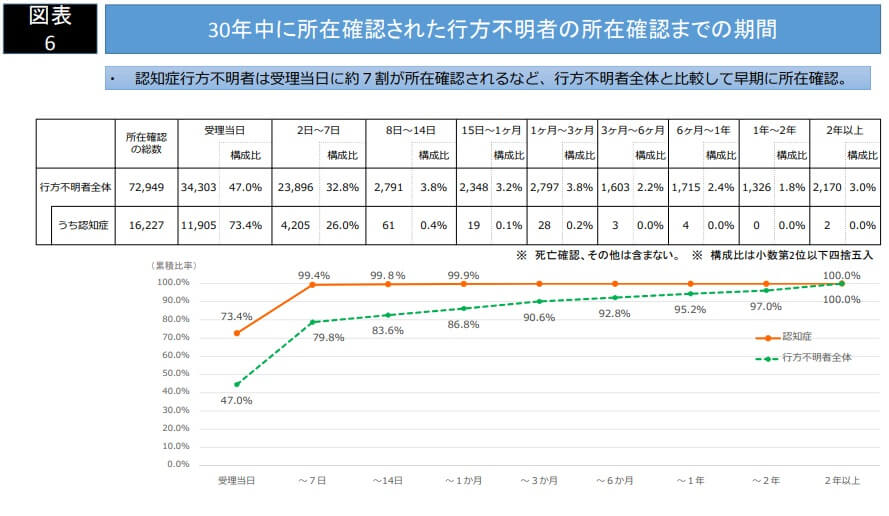

警察庁が発表した「平成30年における行方不明者の状況について」によると、認知症の人の行方不明者数は年間で約17,000件もあります。そのうちの73%が警察に届出を出した日に所在が確認されていますが、26%は2~7日後に所在が確認されています。その間に事故に巻き込まれたりトラブルを起こす可能性は否定できません。

こういった心配も軽減されますし、保険料は月額1000円程度と安いのもメリットです。さらに損保型は生保型とは異なり、何回でも補償が受けられるメリットがあります。生保型は認知症保険金を受け取れば契約は終わりですが、損保型は損害賠償の補償を1度受けても契約は続けられます。自動車保険で事故を起こしても自動車保険を継続できるのと同じです。

認知症の予防と早期発見

多くの保険会社の認知症保険には、認知症の予防と早期発見に役立つ特典が付帯しています。第一生命・太陽生命は認知症予防アプリを保険契約者に無料で提供しています。どちらのアプリもウォーキングの歩数やスピードを測ったり、認知機能を測る簡単なゲームなどができます。その結果を家族とアプリで共有できるため、遠方に住んでいる子供も数字をチェックできる優れものです。

スマートフォンを利用していない人のためにも、ウォーキングの体験ツアーや認知症施設の紹介、認知症の予防についての情報提供なども行っています。太陽生命だとMCIスクリーニング検査という血液検査も、有料ですが提供しています。軽度認知障害(MCI)のリスクが4段階で判定される検査です。

これらの特典によるメリットを軽視する向きもあります。保険を契約せずに無料で利用できる認知症テストのアプリもありますし、ウォーキングも自主的に始めれば良いからです。ただ、各特典は予防と早期発見をするための取っ掛かりにはなります。さらに無料アプリ・自主性に任せると継続しない可能性が高いですが、保険加入者のみ利用できる(お金を払って利用している)と考えれば意気込みも違うはずです。

現在のところ認知症の特効薬は開発されていません。予防と早期発見・治療(進行を遅らせる)だけが可能です。認知症保険に加入して認知症を予防するのは矛盾に見えますが、予防して認知症にならなければ介護費用は不要です。同じように早期発見して治療すれば、要介護状態になるのを遅らせられます。80歳から施設に入所するのと、85歳から入所するのでは5年分の介護費用の差があります。

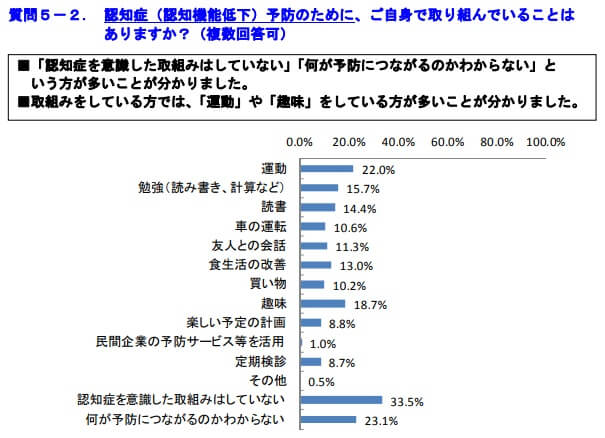

ただ、現在のところ予防への意識は低く、多くの人が自分は大丈夫だと思っている節があります。SOMPOホールディングスの認知症に関する調査結果(2018)によると、「認知症予防のために何かしていますか?」という質問に対して33.5%の人が何もしていません。さらに23.1%の人が「何が予防になるか分からない」と答えており、2つを合わせた約56%が実質的に何も予防をしていません。

本人が動き出さないのであれば、子供なりが予防・早期発見のための取り組みを促す必要があります。しかし、朝日生命の調査「親に関して心配に思うこと」では、親に関して心配なこと(健康状態・認知症・事故等)について22.9%の人が「親に話したことはなく話しづらい」と答えています。「話そうと思えば話せると思う」と言いつつも話していない人も34.1%います。

そのため認知症保険の予防・早期発見の特典は、それ自体のメリットもありますが、予防・早期発見のスタートラインに立つというメリットも大きいです。

介護の負担軽減

多くの認知症保険には、認知症で要介護状態になった時に介護の負担が軽減される特典が付帯しています。第一生命には「代わりに訪問サービス」があります。家族からの訪問要請で、ALSOKのガードマンが高齢者の元へ安否確認に向かいます。

両親と離れて暮らす人は、電話等で連絡がとれないと不安になるでしょう。両親の近くに親族がいれば安否確認に行ってもらえますが、そうでなければ自分で行かねばなりません。ただ、両親が80歳の時に子供は50~60歳であることが多いため、仕事を急遽休まないといけません。専業主婦の妻に頼むにしても、妻は妻の両親を介護している可能性があります。その手間を考えれば介護の負担を減らすメリットのあるサービスといえます。

また、第一生命・朝日生命には認知症の診断書取得代行サービスがあります。診断書ぐらいは受け取れそうなものですが、認知症だと認めないか拒絶する可能性もあります。そのため両親が遠方にいても病院には子供が付き添って診断書を取得することもあります。それを保険会社が代行してくれるサービスで、間接的にですが介護負担を軽減させるメリットがあるといえます。

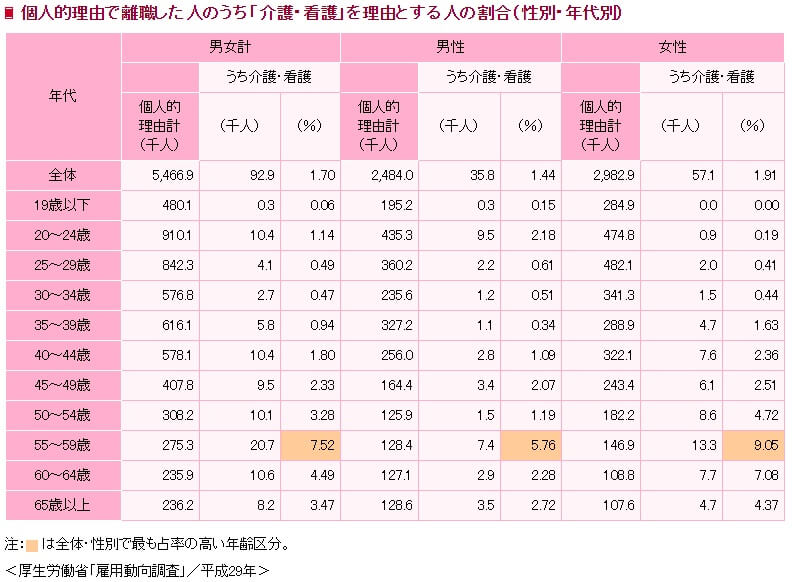

これらは日常的な介護そのものの負担は大きく減らしません。ただ、その手前のリスクである介護離職を避けるために役立つメリットでもあります。「平成29年 雇用動向調査(厚生労働省)」によると、1年間に介護・看護を理由に離職・退職した人が9.3万人います。特に両親が80代になる55~59歳の人の比率が他よりも高くなっています。

まだ働けるのに離職・退職するのは、子供自身の老後・年金にも影響が出てしまいます。早期退職すれば将来受け取る年金額が減ってしまうからです。そういった意味でも決して軽視はできないメリットといえます。

日常的な介護の負担を減らす特典は、損保型の認知症保険には付帯しています。東京海上の認知症あんしんプランの捜索支援サービスでは、認知症の人が行方不明時にアプリ登録者のうち近隣の人に捜索依頼ができます。社団法人セーフティネットリンケージが提供するアプリで、ダウンロード数は30万件を超えています。

認知症の人が行方不明となった場合、まずは家族・親族・介護職員が近所や近隣を探すことになります。それで見つからなければ、自治体の見守りネットワークに連絡したり、警察に行方不明の届出をすることになります。警察は独自のネットワーク・データベース等を活用して探してくれますが、それだけでは人手不足の感は否めません。その点、近隣に善意の協力者がいれば人手は確実に増加します。

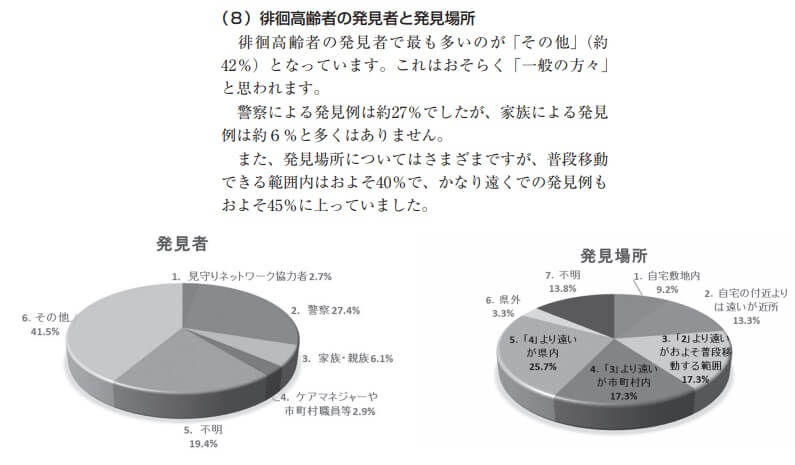

それも発見されたのが普段の行動範囲を超える場所が多い点も、このアプリのメリットを一段と価値あるものにします。日本セーフティプロモーション学会誌2017の「認知症高齢者の徘徊・行方不明・死亡に関する研究」によると、徘徊高齢者の発見場所は自宅敷地内が9.2%、近所が13.3%、普段の行動範囲内で17.3%です。これらは合算しても約40%に過ぎません。

それ以外は、普段の行動範囲を超えるが居住する市町村内で発見されたパターン、居住する市町村も飛び越えたが居住する県内で発見されたパターンが多くなっています。このアプリでは捜索依頼の配信距離を最大半径20kmまで広げられますから、遠くにまで徘徊する前に発見できる可能性も高められます。

徘徊による行方不明は毎日は起きないかもしれませんが、一度起きれば負担は小さくありません。さらに厚労省の行方不明になった認知症の人等の調査結果では、身元不明で家族と連絡が取れないまま病院・施設で保護されている認知症の高齢者は全国で35人います。そうなる前にという意味でも捜索協力は大きなメリットといえます。

税優遇(生命保険料控除)

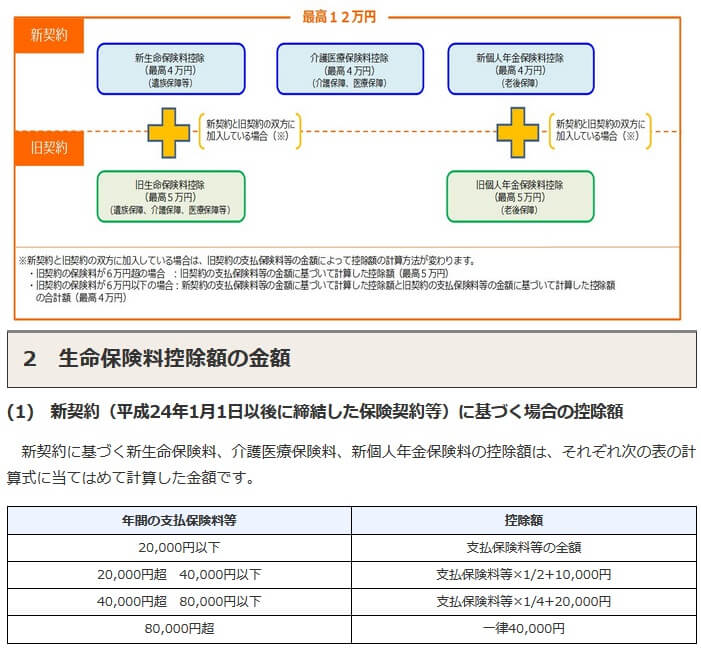

認知症保険の保険料は生命保険料控除の対象になります。生命保険料控除には一般生命保険料控除・介護医療保険料控除・個人年金保険料控除がありますが、認知症保険の保険料は介護医療保険料控除に含まれ、年間保険料が8万円なら4万円が所得控除されます。これは年間で支払った保険料が8万円のうち4万円が戻ってくる、という意味ではありません。あくまで4万円分は所得から控除される点に注意して下さい。

具体的な例を挙げると、年収700万円の独身の人で社会保険料に100万円を支払った他に、介護医療保険料を8万円支払った(4万円の控除を受けた)とします。この場合、給与所得控除なども差し引いた課税所得は368万円となります。これに所得税の20%を掛け算して42.75万円を差し引いた30.85万円が所得税になります。もしも介護医療保険料が0円なら所得税は31.65万円になりますので、差し引き8000円分が軽減されたことになります。

このように生命保険料控除は、収入のうち支払った保険料分は所得税・住民税を免除しますよ、という制度なのです。見かけより実際の軽減額は少額かもしれませんが、上述の例では住民税の分でも4000円ほど戻るため1万円以上は軽減されます。1~2ヶ月分の保険料にはなると思えば安くはありません。

それも幸か不幸か認知症保険は終身払いが主のため、生命保険料控除と相性が良いというメリットもあります。介護医療保険料には医療保険・就業不能保険等も含まれます。医療保険の保険料は多くの人が60歳か65歳払込完了にしており、就業不能保険も60歳か65歳で契約が終了するのが基本です。

これらの保険のみ加入していれば60歳で介護医療保険料がゼロになりますが、認知症保険に加入していればゼロにはなりません。認知症が発症して保険金を受け取るまでは、介護医療保険料分の控除が受けられます。限られた生命保険料控除の枠を有効活用できるメリットもあるというわけです。

デメリット

認知症保険のデメリットには保険料の負担・認知症にならない可能性の他に、「免責期間・削減期間」「保障の重複」「金額不足の可能性」もあります。

「免責期間・削減期間」は、認知症保険に加入していても保険金が受け取れなかったり減額される期間がある、というデメリットです。他の保険でも不正(がんの疑いがあるのにがん保険に加入する等)を防止する観点から、免責期間・削減期間はあります。ただ、認知症保険は180日~2年と他の保険よりも期間が長いのです。

「保障の重複」は、過度な保障になり保険料を払い過ぎるというデメリットです。多くの認知症保険は認知症の発症と要介護認定で保険金が受け取れます。ただ、要介護状態になれば介護保険の加入者は保険金・介護年金が受け取れます。さらに損保型認知症保険は、個人賠償責任補償が他の保険にも付帯していれば補償が重複します。

「金額不足の可能性」は保険金額が介護に不足するというデメリットです。認知症保険に加入したから大丈夫だと思っていても、いざ介護となると金額不足に陥る可能性がはあります。ただ、保険金額を大きく設定し過ぎると保険料負担が大きくなります。

以下で各デメリットを個別に解説しますが、時間のない人は問題点をクリックかタップして問題点の箇所までジャンプして下さい。

保険料の負担

保険に加入・契約すれば保険料を支払うのは当然ですので、保険料自体はデメリットでも何でもありません。保険料の負担がデメリットといえるのは、多くの認知症保険が終身払だからです。終身払いのため認知症になるか死亡するまで保険料を支払うことになります。

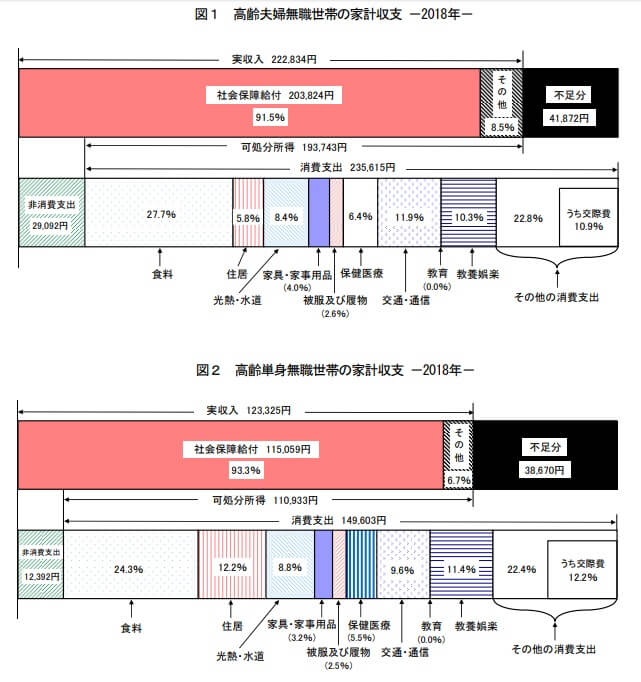

終身払いが負担か否かは、個々人の資産・年金額に加えて設定する保険料(保険金額)によって異なります。ただ、2018年の総務省の家計調査報告(家計収支編)によると、高齢夫婦無職世帯でも単身世帯でも年間4万円の収入不足です。これに認知症保険の保険料が加われば負担になる可能性が高いでしょう。

そのため本来は医療保険等と同様に20~30代から加入するのが好ましいのですが、それは現状では厳しそうです。なぜなら20代の人に自身が認知症になる心配を説いても共感は得られないからです。そのため40~50歳から加入が可能な認知症保険も多いのです。

両親を被保険者にして子供が契約する場合は、子供自身の老後資金に影響を及ぼします。両親が80歳の時に子供が50歳なら働いていて収入がありますが、子供が60歳なら自分も年金生活なのに年金から保険料を捻出することになります。自分の認知症も不安なら保険料の負担額は2倍になります。

また、保険金を受け取る条件が要介護認定と認知症発症の場合、要介護になっても保険料を支払い続ける必要があります。要介護状態の介護費用を負担しつつ保険料を捻出せねばなりません。朝日生命の要介護1の認定で保険料が不要になる認知症保険は今のところはレアケースです。

さらに認知症保険には貯蓄性が無いというデメリットも忘れてはいけません。掛け捨てのため解約しても解約返戻金、保険期間が満期になると受け取れる満期保険金はありません。その分だけ保険料が安いのですが、保険金を受け取るまで家計において保険料が純粋に支出となります。

そして、それは認知症保険の保険料によって「家計に占める保険料の負担が大きくなる」というデメリットにも繋がります。現在のところ、保険の新契約のうち介護保険(認知症保険を含む)の占める割合は低めです。保険研究所の平成30年版生命保険保険統計号によると、介護保険の新契約数は約40万件で保険全体の約3%に過ぎません。

そのため多くの人が他の保険を契約中で、それに加えて認知症保険をする(している)ことになります。複数の保険を契約中に家計が苦しくなれば、どちらかの保険を見直して保険料を削るでしょう。認知症保険の保険料は貯蓄性が無いため、解約すれば純粋な支出のまま終わってしまいます。

このように様々な側面から認知症保険の保険料負担はデメリットになります。このデメリットを回避するために、保険料は保険金額だけでなく、保険料が老後に渡り長期で家計に負担にならないかを点検する必要があります。

認知症にならない可能性(認知症になる確率)

生保型の認知症保険は、認知症にならなかったら保険金は受け取れず、保険料は無駄になるデメリットがあります。ただ、この発想は「がん保険に加入したがガンにならなかったら?」「自動車保険に加入したが事故にならなかったら?」というものに近いです。基本的に考えるのは無意味といえますが、確率からすると認知症になる可能性は低くはありません。

認知症の患者数は内閣府の平成29年版高齢社会白書によると、2012年時点で462万人で、2020年時点で602~631万人とされています。2020年時点での有病率(認知症の人の比率)は65歳以上の人の16.7~17.5%で、およそ6人に1人は認知症になる計算です。2025年には5人に1人になる推計もあります。

6人に1人、5人に1人というと非常に多い印象を受けますが、印象操作ではないものの実態は少し異なります。なぜなら有病率は人口動態の変化を伴うからです。高齢者は65歳以上とされているため、高齢者のうち80~90歳の人が増加すれば認知症患者数は増加します。

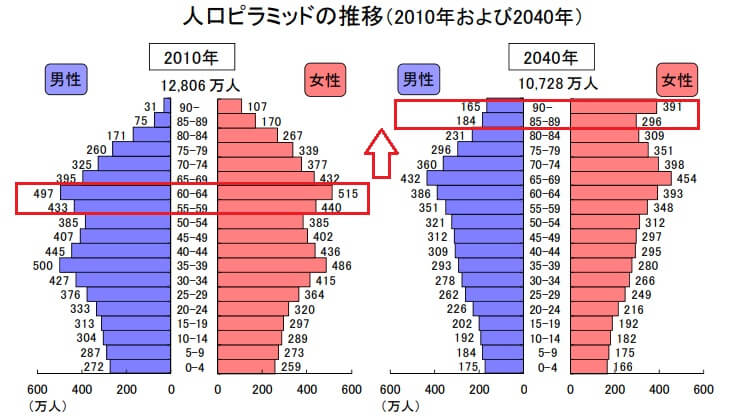

日本には団塊の世代・団塊ジュニア世代等のベビーブームにより特に数が多い世代があります。こういった特に数が多い世代が65歳になり80歳になり認知症となると、その時の患者数は増加します。少子高齢化によりボリュームゾーン後の世代の数は少ないため、余計に統計上は多く見えるのです。下図の「日本の将来推計人口(国立社会保障・人口問題研究所)」の人口ピラミッドを見て下さい。

上図のように人数が多い世代が認知症になる年齢に達すると、その数十年前よりも確実に患者数は増加します。そして同じように加齢する世代、65歳に入る世代の人数が少ないほどに有病率は上昇してしまうのです。そのため団塊ジュニア世代(1971~1974年生まれ)が65歳以上になる2036年頃には、有病率は下がる可能性もあります。逆に彼らが80歳になる2050年頃には再び上昇する可能性もあります。

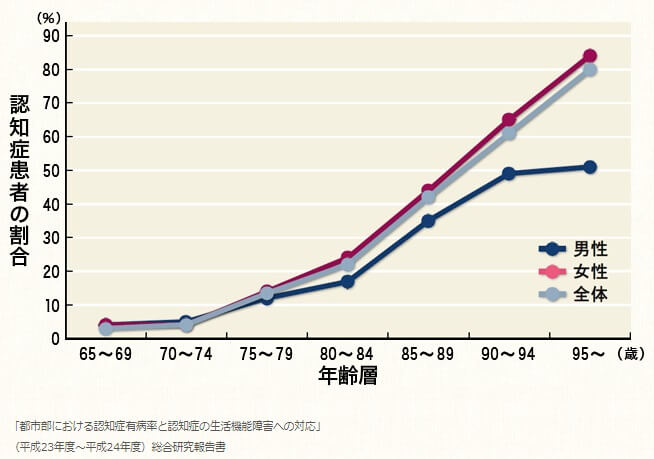

このように有病率は決して鵜呑みにはできません。あくまで有病率は患者数を計算・推計するものであり、認知症になる確率ではないのです。目安にするなら調査時の単年の統計でしょう。下図は「都市部における認知症有病率と認知症の生活機能障害への対応(厚労省)」を元にした年齢別の認知症患者の割合です。

この統計によれば80~84歳まで生存すれば認知症になる確率は20%で、85~89歳で確率は40%になると分かります。自分が何歳まで生存するかは分かりませんが、少なくとも80歳まで生存するなら可能性は低いとはいえません。

その一方で、認知症保険を考えると認知症の他に要介護状態になるかも重要です。認知症になっても要介護状態にならなかったり、要介護状態になっても認知症にはならない可能性もあります。こういったケースでは要介護認定も必要な保険だと保険金は受け取れないからです。

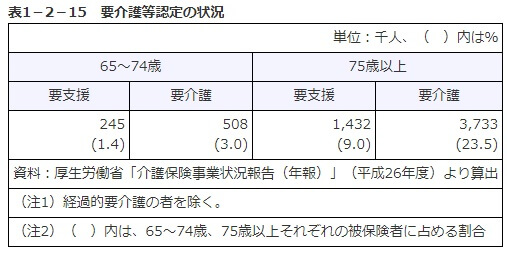

それでは認知症かつ要介護状態の人は何人で、どれぐらいの確率なのでしょうか。認知症患者は2014年時点では480万人程度と推計されます。それに対して要介護者数は厚労省の「介護保険事業状況報告(平成26年版)」によると、65~74歳と75歳以上を合わせて424万人です。480万人中の424万人のため要介護者のうち88%が認知症だと推計されます。認知症かつ要介護状態は相当高い確率といえそうです。

このように認知症になる確率、認知症かつ要介護状態になる確率は低くはありません。ただ、さらに正確な確率を考え出すとキリがありません。細かくいえば上述の確率は男女で分ける必要がありますし、地域・年収・職業で差があるかもしれません。果ては個人の性格・語彙力も確率に影響するからです。

柄澤昭秀博士(元 東京都健康長寿医療センター副所長)の研究では、わがまま・がんこな性格等だと認知症の確率は高いとされています。その逆に、米ケンタッキー大学のデヴィッド・スノードン教授の「修道女研究」では、語彙力や感情表現が優れた人ほど認知症になる確率は低いとされています。

このように認知症の発症・原因・治療には未解明な部分も多いため、確率・可能性を考えだすと際限がありません。ある程度は保険会社も計算しているでしょうが、ブラックボックスで公開されることはありません。認知症保険を検討する人は、自分か両親が認知症になった時の金銭的な備えがあるか考えるだけで十分です。

削減期間・免責期間

認知症保険には他の保険と同様に免責期間・削減期間があります。保険契約後の免責期間中に認知症になっても保険金は受け取れず、削減期間中だと保険金は減額されます。免責期間・削減期間は不当に保険金を受け取る輩を排除するためで、それ自体がデメリットではありません。ただ、その期間が長いのはデメリットだといえます。

例えば、がん保険には免責期間が3ヶ月(90日)あり、持病がある人でも加入できる医療保険には1年間の削減期間があります。認知症保険は保険会社により差はありますが、免責期間が6ヶ月(180日)程度で、削減期間は1~2年に及ぶことがあります。明らかに他の保険よりも長めに設定されています。

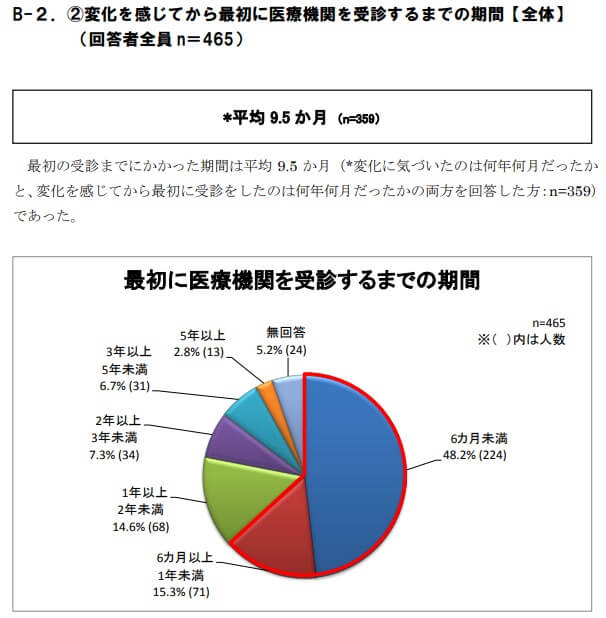

そこで気になるのが免責期間・削減期間に認知症と診断される可能性ですが、その可能性は決して低くはありません。なぜなら自身の変化を感じてから医療機関を受診するまでの平均期間が9.5ヶ月だからです。下図の「認知症の診断と治療に関するアンケート調査(日本イーライリリー・認知症の人と家族の会)」を見て下さい。

仮に削減期間が1年の認知症保険に加入したとします。契約時は無自覚だったのが1ヶ月後に変化を感じて、その変化から9.5ヶ月後に診断を受けたなら、契約から10.5ヶ月目のため削減期間に該当します。変化を感じてから6ヶ月未満で受診する人も48%いることから、契約直後に変化を感じれば免責期間に引っかかる可能性もあります。

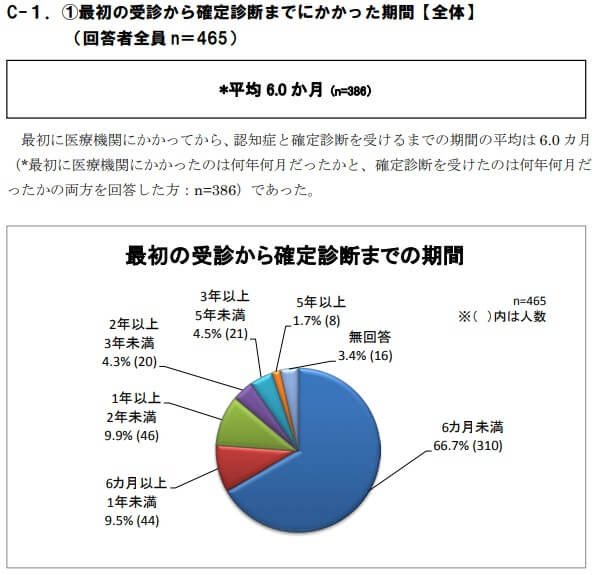

ただ、これだけで免責期間・削減期間が長いことが決定的なデメリット、ひいては契約してはいけない理由だとは言い切れません。なぜなら他の病気と異なり、診断が確定されるのが受診から数日~数週間後とは限らないからです。先ほどの調査の「最初の受診から確定診断までの期間」を見て下さい。

最初の受診から認知症と確定診断されるまでの平均期間は6.0ヶ月です。全体の66.7%が6ヶ月以内ですが、約30%は6ヶ月以上を要しています。原因は様々ですが、同調査では「医師が認知症と診断しなかったから」という理由が多めでした。医師でも認知症か否かの判断が難しいケースや、かかりつけ医が専門医への受診を勧めたが予約が半年待ちだったというケースもあるようです。

何にせよ「変化を感じてから受診するまでの期間」と「受診から確定診断までの期間」を合算すると、平均期間は15.5ヶ月となります。そのため削減期間が1年の認知症保険なら、契約直後に自身の変化を感じても削減期間は過ぎていることになるのです。

この点、いざとなれば医療機関での受診や診断を先延ばしにすればいいと思うかもしれません。しかし、それは早期発見・治療の芽を摘むことになり、認知症を悪化させて介護費用が膨らむ可能性を高めるだけです。早期の治療で認知症の進行を遅らせれば、その分だけ要介護状態が深刻になるのを防げます。要介護状態が深刻になるほど介護費用は膨らみますので、保険金を満額受け取るより早期治療の方が結果的に介護費用を抑えることになります。

このように削減期間・免責期間が長いことはデメリットですが、あくまで「満額の保険金が受け取れない期間が長い」という意味で、予定が崩れるという程度です。免責期間中は保険金は受け取れませんが、大半は支払った保険料は返金されます。削減期間中なら少なくとも半額の保険金が受け取れます。

保険金額が100万円で月額3000円の認知症保険に加入して、削減期間中の8ヶ月目に半額の50万円の保険金を受け取ったとします。それまでに支払った保険料は計2.4万円ですから返戻率は2000%超です。10年後に満額の保険金を受け取った時の300%よりも返戻率は高くなるのです。

削減期間・免責期間が長いのは確かにデメリットで、認知症時の資金計画を狂わせるものではあります。ただ、必ずしも損とは限らない点は押さえておきましょう。

保障の重複

認知症保険の保障は重複しやすいというデメリットがあります。多くの認知症保険では診断確定と要介護認定により保険金が受け取れますが、介護保険にも加入していれば要介護認定で介護一時金・介護年金が受け取れます。さらに認知症で病院に入院した場合、医療保険に加入していれば入院給付金が受け取れます。

また、厳密には保障の重複ではありませんが、終身保険・個人年金保険等の解約返戻金のある保険とも重複する面があります。契約者貸付で保険金を他の目的(保障)にも転嫁が可能だからです。契約者貸付とは解約返戻金の7~9割を限度に、将来受け取る保険金を前借りできる制度です。5000万円の終身保険の中から契約者貸付で100万円を借りても終身保険に与える影響は軽微です。

これらの保険と認知症保険は本来の目的が異なりますが、認知症時の諸費用に使えると捉えれば重複です。年金・保険金・給付金を受け取って余りあるようなら、保険に入り過ぎ・保険料の払い過ぎというデメリットに発展します。それを回避するためには、認知症保険の加入前に契約中の保険を確認して見直すしかありません。

まず重複しやすい保険には介護保険が挙げられます。認知症保険と同じく要介護状態への保障が主だからです。介護保険に十分な保険金額があるなら最も保障が重複しやすいです。個人年金保険も老後資金・年金生活への保障が主のため重複しやすいです。公的年金と個人年金保険の年金を合わせて有料老人ホームの施設利用費に足りるようなら、保障の重複のデメリットが発生します。

医療保険も認知症の入院治療でも入院給付金が受け取れるため重複する面があります。ただ、厚労省の平成29年患者調査では認知症の平均入院日数は349日(アルツハイマー病で252日)と他の病気よりも長い傾向にあります。そのため医療保険の最大60日分の入院給付金では、認知症の入院治療には不十分な可能性があります。

不十分な可能性はありますが、認知症でも外来で治療している人が増加しているのも事実です。さらに高齢かつ認知症でケガをすると長期入院になりそうなものですが、平成26年度入院医療等の調査(厚労省の中央社会保険医療協議会)によれば、概ね入院日数は23~45日で医療保険の60日には収まります。そのため長期入院以外の治療では、一部で保障が重複するデメリットを否定できません。

生保型の認知症保険なら保障が重複すれば、認知症保険を見送るか他の保険を解約すれば重複は解消できます。ただ、損保型の認知症保険は補償の重複を回避できないこともあります。損保型に付帯する個人賠償責任補償は自動車保険・火災保険・自転車保険等で自動付帯されることも多いからです。

また、損保型の認知症保険は徘徊による電車遅延等の補償もしますが、従来の個人賠償責任でも補償される事故・トラブルも補償します。例えば火災保険に個人賠償が付帯していて、妻は健在だが夫が認知症のため認知症保険に加入したとします。夫が他人の物を壊せば火災保険でも認知症保険でも補償されます。

この場合は火災保険の個人賠償責任は外しても良さそうですが、外すと妻の事故・トラブルが補償されません。妻が健在だとしても自転車事故等の突発的な事故もありますので、個人賠償責任は外すべきではありません。このように重複を回避すると支障が起こる可能性があるため、損保型の補償の重複は必要以上に神経質になる必要はありません。

金額不足

認知症保険で認知症に備えていても、保険金が介護費用に不足する可能性はあります。この金額不足のデメリットは他の保険にもありますが、認知症保険では一段と回避するのが難しい面があります。なぜなら現状で認知症は完治はせず、介護の形態も自宅・介護施設・病院と様々だからです。医療保険・がん保険等の想定する入院・手術・通院・完治といった明確なプロセスはありません。

ただ、金額不足のデメリットを意識し過ぎて高額な保険金を設定すれば、保険料負担の増大と保障の重複(過度な保障)を招きます。そのため金額不足のデメリットに対しては、上手く折り合いを付けるしか解決策はありません。まず保険金額は介護の平均額を目安にします。生命保険文化センターの介護一時費用の平均額69万円か、それに近くてキリの良い50万円か100万円を目安にします。

介護では一時費用の他に月額費用が必要になります。月額費用は平均7.8万円で介護期間は平均54.5ヶ月ですので、トータルで425万円となります。在宅介護なら5万円(家計経済研究所 在宅介護のお金と負担調査)のため、トータルで272万円になります。一気に必要になる金額ではないので年金で賄えれば問題はありません。それが厳しそうであれば「他の保険の活用」「資産の活用」で折り合いをつけましょう。

まず「他の保険の活用」ですが、前述したように解約返戻金のある終身保険等は契約者貸付により保険金を前借りできます。1000万円の保険金から300万円が引かれても、終身保険としての体は一応保たれます。「資産の活用」ですが、預金・貯金を削って月額費用を賄えればベストではあります。ただ、それが難しい場合でも不動産を活用したリバースモーゲージやリースバックという手があります。

銀行にリバースモーゲージを申し込めば、自宅に住み続けながら自宅を売却した資金が手に入ります。既に子供が地元から離れた場所で生活基盤を築いている場合、いずれ売却することになるため好都合です。自宅を売却すれば数百万円にはなるでしょうから介護費用は賄えるはずです。

この2つの方法以外に「早期発見と治療」も当然ながら重要です。早期発見・治療で要介護度が高くなるのを防げば、在宅介護の期間も長くできます。老人ホームに入所するにしても要介護1と要介護5では月額費用が4~10万円の差が出ることもあるからです。これらを覚えておいて金額不足のデメリットを意識し過ぎたり、過大な保険金を設定してしまうことを回避して下さい。

問題点

認知症保険には「今後の保障拡大」「告知内容」「新薬開発の可能性」の3つの問題点があります。とりわけ今から加入する人にとって大きい問題点は「今後の保障拡大」といえます。

認知症保険の歴史は10年にも満たず、ほぼ完成された他の保険と異なり保障が拡大される余地があります。保険会社は今後も他社との差別化のために新しい保障を付けるはずです。そのため今加入した認知症保険が、数年後には物足りない保険になる可能性があります。それも他社の保険に乗り換えるにしても、年齢が上昇しているため保険料が高くなります。これから加入する人にとってデメリットに近い問題点といえます。

また、この問題点は損保型の認知症保険にも内包されています。認知症鉄道事故裁判までは誰も認知症の人が電車を遅延させた場合の損害を意識していませんでした。今後、今は想像できない事故・トラブルが起きた時に今の認知症保険で補償されない可能性があります。

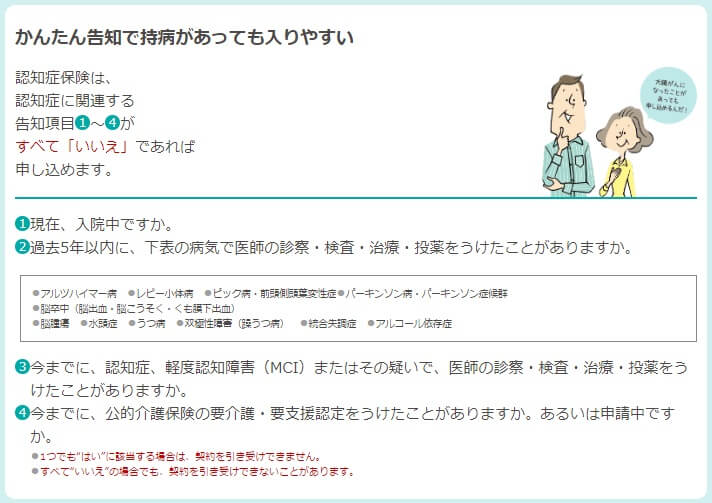

「告知内容」という問題点も見過ごせません。認知症保険の告知内容は選択緩和型・引受基準緩和型のため他の保険よりは緩めです。ただ、本当に緩いのか?緩すぎないか?逆に厳しいのでは?という疑念はあります。下図は第一生命の認知症保険の告知内容ですが、アルツハイマー病・レビー小体病の他に、アルコール依存症の診察を過去5年以内に受けると加入できません。

厚生労働省 e-ヘルスネットの「アルコールと認知症」の項目では、飲酒量が増加するほど脳が萎縮すること、過去に5年間以上のアルコール乱用・大量飲酒の経験のある高齢男性は認知症の危険性が4.6倍になること等が記述されています。そのためアルコールと認知症が完全に無関係とは考えにくいです。

それなのに「長年アルコール依存症だったが治療して、6年前を最後に依存症の診察を受けてない人」でも認知症保険に加入できます。これは5年以内の病歴に該当しないからですが、長年が5年間以上であれば前述の認知症の危険性が4.6倍の人に該当します。逆のパターンも考えられますし、そもそもアルコール依存症はダメでタバコ(ニコチン依存症)はダメじゃないのか?といった疑念もあります。

このように告知内容は保険会社には適正な告知内容(利益がでる告知内容)でも、加入者側から考えると適正ではない可能性があります。告知内容が緩すぎれば、認知症になりやすい人も加入しているため、保険料が高すぎるか値上げされます。逆に告知内容が厳し過ぎれば加入したい人も加入できません。

認知症は未だ解明されていない面もある病気です。それだけに告知内容という問題点は、認知症が完全に解明されるまで認知症保険に付きまといます。

最後が「新薬開発の可能性」という問題点です。諦めかけている製薬会社もありますが、多くが開発を継続しています。バイオベンチャー(創薬ベンチャー)も積極的に開発に取り組んでいます。なぜなら認知症治療薬の市場が非常に大きいからです。

国際アルツハイマー病協会によると、世界の認知症患者数は2015年時点で4680万人います。富士経済によると、日本だけで市場規模は約1500億円、2024年には2045億円まで膨らむと試算されています。日本の認知症患者数は2012年時点で462万人のため、単純計算で世界の認知症薬の市場規模は1.5兆円以上が見込めます。何年後か何十年後かに予防薬か根本的な治療薬が登場しても不思議はありません。

また、薬だけではなく理学療法からも治療方法が模索されています。例えば、マサチューセッツ工科大学ではアルツハイマー病の原因物質と考えられているアミロイドベータの蓄積を減らす理学療法を研究しています。

これらの治療方法に期待が高まる一方で、確たる治療方法の登場で認知症保険の価値は無くなります。ピンポイントの病気を対象にしている保険だけに、この問題点が消えることはありません。

まとめ

このように認知症保険にはメリット・デメリットがありますが、他の保険にも多かれ少なかれメリット・デメリットはあります。そのためデメリットだけに目を向けて、認知症保険を敬遠する必要はありません。いくつかのデメリットは回避・軽減する方法もあるからです。

認知症保険が抱える問題点は個人が対策できるレベルではありませんが、保険加入前に知っておくだけも違うはずです。あらかじめ知っていれば、問題が顕在化してきた時に慌てふためくことは無いからです。

このページが認知症保険を検討している人の参考になり、認知症保険に対する疑問の解答になれば幸いです。