子育て世代に必要な保険とは!?

子供を妊娠・出産すると「子供に保険は必要?」「親になるから保険に加入すべき?」という点が気になるだろう。子供に必要な保険については、学資保険も含めて別ページの子供に必要な保険で解説した。このページでは子供が生まれる(生まれた)から、親として何かの保険に加入すべきか?を解説していく。

結論から言えば、親になるorなったとしても何かの保険が絶対に必要とはならない。ただ、親になるタイミングで人生設計を見直して保険に加入する人は多い。それは子供の誕生によって、子供の将来と共に夫婦の未来を少なからず考えてしまうからだ。

子供の将来と夫婦の未来を考えてしまうと、「子供の教育費」「病気による収入減」「老後」の3つの不安が出てくる人が多い。子供が小さいうちに死亡したら?病気で収入が減少したら?老後に年金が不足したら?介護状態になったら?といった具合の不安だ。これらは何か起きた時の子供の教育費・生活費・老後資金への不安とも言い換えられる。

これらの不安を解消できる保険は数多く存在し、保険会社・保険代理店は不安・心配を煽って保険を販売してくる。しかし、多くの保険は親になる人にとって「あるに越したことはない保険」ではあるが「絶対に必要な保険」ではない。過剰に保険に加入することは保険料の無駄で、家計を圧迫するだけだ。そのため以下では、5段階の必要度(本当に必要か?)と緊急度(急いで確認・加入すべきか?)を明記して各保険を解説していく。

目次

親になる人が検討すべき5つの保険

親になる人が検討すべき保険は、定期保険・医療保険(がん保険)・終身保険・個人年金保険・介護保険の5つだ。定期保険と医療保険は、子供が学生のうちに夫婦のどちらかが死亡するか病気になった時に備える保険だ。個人年金保険・介護保険は、子供に金銭的な負担をかけない老後にするための保険となる。終身保険は両方の意味を持つ保険といえる。

これらの5つの保険は、不安の中身が同じであれば別の保険でも代用できる。例えば、定期保険ではなく収入保障保険や就業不能保険にするといった具合だ。また、複数の目的を1つの保険で備えることも可能だ。例えば、子供が小さいうちの死亡と老後に備える場合に、定期保険と個人年金保険ではなく終身保険1本にするというのが挙げられる。

以下では同じ目的・不安であった場合に、どの保険を選択すれば良いか、メリットとデメリットを交えて解説する。さらに各保険の概要・必要性・ポイント等の解説と共に、複数の目的を果たすために活用できそうな保険についても織り交ぜていく。

また、5つの保険の解説の後には「自動車保険と火災保険」を見直す必要性も記述する。それにより子供が怪我をした場合と、他人を怪我させた場合に備えられる。さらに子供が他人の物を壊した場合と、他人ではなく家族の物を壊した場合の損害をカバーできる。

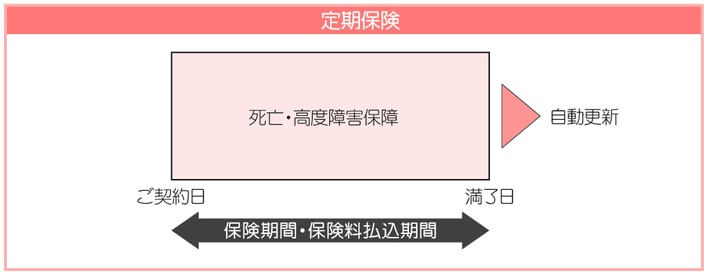

定期保険

必要度:3(中間)

→病気・不慮の事故に備えられ、保険金額のわりに保険料が安い

緊急度:4(高め)

→特定の条件に合致する人は早めに加入した方が良い。若い方が保険料も安く済む

定期保険は一定期間内に死亡するか高度障害状態になると保険金が受け取れる保険だ。リビングニーズ特約を付帯すれば、余命6ヶ月以内と宣告されれば死亡前でも保険金が受け取れる。また、保険料払込免除特約を付帯すれば、高度障害状態になると以後の保険料の支払いが不要となる。高度障害状態だけではなく三大疾病(がん・急性心筋梗塞・脳卒中)になると保険料が不要となる場合もある。

多くの定期保険には解約したら受け取れる解約返戻金、契約満期で受け取れる満期返戻金は存在しない。ただ、その分だけ保険料は安く、同じく死亡保険金が受け取れる終身保険の3分の1ぐらいの金額で済む。例えば30歳契約で60歳満了の保険金1000万円の定期保険なら、保険料は月額1,900円程度と格段に安い。

また、最近は保険金額に抑揚がつけられることが多い。子供が小さいうちは保険金額を2000万円に設定して、大学に入学する頃には500万円に減額するといった具合だ。いきなり多額の保険金を残すのに不安がある人のために、毎年一定額を受け取れる年金支払特約もある。

必要性

一般的に定期保険の必要性は、遺された家族のための生活費、死後に子供の教育費・進学費用で苦労をさせないためと言われている。確かに夫が会社員で妻が専業主婦で子供1人の場合、夫が若くして死亡すると妻が働くだろうが、普通に考えて収入は減少する。そうすると生活が苦しくなり、十分な教育費も無いため大学に進学するのも苦労する可能性がある。保険会社・保険代理店・FPに定期保険の必要性を尋ねれば、この答えが大抵は返って来る。

ただ、定期保険で保険金を受け取るための条件は死亡・高度障害であり、それは確率からすれば相当に難しい。当たり前だが、まだ若く働き盛りの人が死亡する確率は80歳以上の人よりも格段に低い。下図は厚生労働省の平成29年度簡易生命表だが、40歳の死亡者数は1000人中で0.99人で確率でいえば0.1%となる。

この0.1%という確率を置き換えると、1年間に空き巣被害に遭う確率、チョコボールで金のエンゼルが出る確率、ナンバーズ3に当選する確率に等しい。それを月額1000~2000円の保険料で備えるわけだから、確率からすれば限りなく無駄に近い。期待値は当然ながらマイナス(ほとんどの保険が期待値はマイナスだが)になる。

その証拠に保険会社のHPを見ても、医療保険・がん保険のページでは必要性を訴えるデータが山ほど出ているが、定期保険のページになるとデータがほとんど出ていない。多くが冒頭で記述したような文言、情緒に訴えるような中身のない理屈ばかりだ。

それでも「0.1%の確率は低くはない」と思う人や、「金のエンゼルが1回で出たことがある」人もいるかもしれない。その気持ちは分からなくもないが、30~40代の死亡原因を見ると気持ちが変わるだろう。下図の厚生労働省の死因順位別にみた年齢階級・死亡率(人口10万対)を見て欲しい。

30代の死亡原因は自殺がダントツの1位で、40代だと死亡原因の1位は悪性新生物(がん)になるが、2位には以前として自殺が挙げられている。これを見る限りでは死亡する心配よりは、ストレス発散をしていないことを心配した方が良い。警察庁によると自殺原因の多くが経済・生活問題と健康問題のため、転職の準備や健康に気遣った生活をする等の方が現実的といえる。

そのため基本的に定期保険の必要性は低いのだが、冒頭の必要度は3(中間)としたのには理由がある。それは一部の人は必要度が僅かに高くなるからだ。必要度が僅かに高くなるのは、「日常的に自動車を運転する人」と「肉体労働が仕事の人」だ。これらに該当する人は定期保険を検討すべきだろう。

まず「日常的に自動車を運転する人」だが、これは何もタクシー・トラックドライバーだけを指している訳ではない。自動車通勤をしている人、営業廻りで運転している人も含まれる。なぜなら自動車事故に遭う確率は1年間だけなら0.8%だが、運転歴が長く運転回数が多くなるほどに確率は上昇するからだ。

別ページの自動車事故の確率でも記述したように、一生のうちに1度でも自動車事故に遭う確率は33%~69%と低くはない。事故で死亡しても自動車保険に人身傷害保険があれば過失割合に関係なく数千万円の保険金が出る。ただ、それが搭乗者傷害保険だけだと1000万円程度になるため、自動車保険の内容によっては定期保険が必要(その前に自動車保険を見直すべきかもしれないが)になる。

「肉体労働が仕事の人」は建設現場に限らず、工場勤務などで一定の危険がある仕事をしている人は含まれる。勤務中の事故死なら労災保険で遺族年金が受け取れるが、2年目以降は受け取れる額が年収の8割近くに減る。もちろん昇給もしないわけで、労災ではなく単なる病気となると収入は激減(後述の保険金額を参照)する。それを補完する意味で定期保険の必要性が高まる。

それでも全体の数字で30~40代の死亡率は低いため、これらの人だけは定期保険の必要性が高いとはならない。ただ、前述の死亡原因で「不慮の事故」は30代前半で3位、30代後半で4位、40代で5位に入っている。ペーパードライバーで電車通勤のデスクワークの人よりも僅かに死亡する可能性は高いのは事実だ。その意味で2つの条件のどちらかに該当する人は、定期保険を少額でも加入するか少なくとも検討する必要性はある。

種類・保険料

定期保険には幾つかの種類があり、定期保険の代わりになる保険も幾つかある。どの保険も一定期間内に死亡か高度障害になると保険金を受け取れる点は同じだが、細かい違いと保険料に僅かな差がある。そのため以下では各定期保険の特徴とメリット・デメリット等を解説していく。

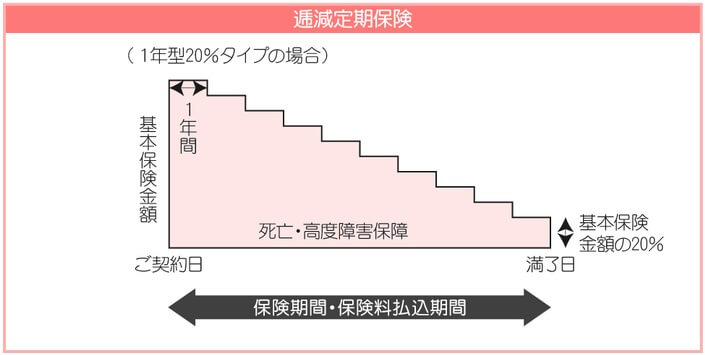

まず定期保険は保険金額が契約期間中に増減するかにより、平準型・逓減(ていげん)型・逓増(ていぞう)型に分かれる。平準型であれば契約期間内に受け取れる保険金は一定額で、何歳で死亡しても受け取れる保険金は同じとなる。最もシンプルで確実に契約時の金額が受け取れる反面、子供のことを考えると無駄な面もある。

例えば、子供の大学卒業直前に夫が死亡した場合、子供は翌年から社会人になるため教育費・進学費は数千万円も必要はない。遺された妻のことを考えれば保険金はどれだけあっても不都合は無いが、その余分な分だけ保険料が安くなるなら話は別だろう。

この要望を満たすのが逓減型の定期保険で、契約から経過した年数に応じて保険金額が減っていく。減っていくペースは保険会社によって異なるが、一般的には毎年4%前後ずつ減ることが多い。例えば、3000万円の定期保険を35歳で契約して60歳満了の場合、5年目に2400万円に減り、10年目に1800万円、15年目に1200万円になるといった具合だ。最終的に契約満了直前には、契約時の5分の1ぐらいの保険金額になることが多い。

保険料は平準型の半額程度になることが多く、子供の成長度合いに対応している意味では妥当な仕組みともいえる。ただ、5年目(子供が5歳)で20%近くも減少するのは割に合わない、という人も少なからずいる。そういった人のために契約20年目ぐらいまでは10%程度しか減らず、残りの10年で帳尻を合わす定期保険もある。

ただ、この場合は純粋に逓減する定期保険よりも保険料は20~40%ほど高くなることが多い。保険会社からすれば、年齢が高くなると死亡する確率は高まるのに保険金額が高いままだからだ。それでも平準型の定期保険の保険料と比較すると、70~80%ほどの金額になるため契約する側からすれば保険料面のメリットはある。

逓減型とは逆に経過年数によって保険金額が増加する逓増型の定期保険もある。ただ、子供を持つ親という視点に立てば、若いうちに死亡しても保険金額が少ないのは定期保険としての価値を半減させている。また、逓増型の定期保険は基本的に法人向け販売のため個人での契約は難しい。

これらの定期保険の他に、定期保険と似た仕組みの別名の保険もある。それは収入保障保険と就業不能保険で、これらは低減型の定期保険に近い。35歳で保険金額が月額20万円で60歳満了の収入保障保険を契約したとしよう。契約後の45歳で死亡したなら、60歳になるはずだった15年間は毎月20万円(合計3600万円)を遺族が受け取れる。

それが45歳ではなく55歳での死亡になると、5年間だけ毎月20万円を受け取るため合計額は1200万円まで減る。そのため収入保障保険の保険金額は、逓減型の定期保険と同じく経過年数に応じて減ると考えていい。保険料は逓減型と同じく平準型の定期保険よりも安く半額に近くなる。

ただ、収入保障保険と就業不能保険が定期保険と異なるのは、死亡以外に働けなくなった時にも保険金が受け取れる点が大きい。収入保障保険と就業不能保険は、怪我や病気で60日以上の入院で就業不能となると保険金が毎月受け取れる。就業不能状態でなくなれば保険金はストップするが、一時的にでも病気により収入減を心配する人に人気がある。また、うつ病等の精神疾患も保障の対象にする収入保障保険も最近は出ている。

ただ、60日以上の入院という条件は今の平均入院日数が30日、がんでも16日という短期入院の傾向からすると厳しい。さらに病気で働けなくなっても、会社員であれば傷病手当金が受け取れる。このあたりは別ページの医療保険の選び方(平均入院日数)や医療保険の選び方(就労特約の必要性)を参照してほしいが、とりあえず逓減型の定期保険よりも収入保障保険・就業不能保険の方が必ずしも得とはいえない。

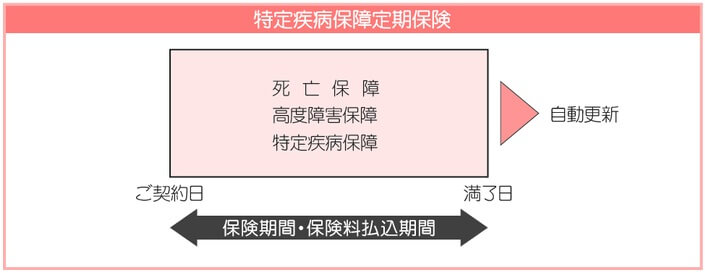

ちなみに死亡・高度障害だけではなく、三大疾病(がん・心筋梗塞・脳卒中)に罹患するのを保険金の条件とする定期保険もある。定期保険をヒントに収入保障保険と就業不能保険が誕生したが、今度は定期保険が収入保障保険と就業不能保険に寄せてきたわけだ。

三大疾病まで保障する定期保険は特定疾病保障定期保険といい、三大疾病に罹患すると死亡時と同じように契約時に設定した保険金が受け取れる。三大疾病時に保険金を受け取れば保障は消滅し、死亡時には保険金は受け取れない。しかし、死亡せずとも保険金が受け取れるため医療保険・がん保険の代わりに十分になる。

ただ、保険料は定期保険の中で最も高い。平準型の定期保険で30歳で30年契約で保険金額500万円であれば、保険料は1000円ぐらいのことが多い。一方の特定疾病保障定期保険の保険料は同じ条件で4倍の4000円以上に膨らむ。また、医療保険・がん保険の代替になるが保険期間は終身ではない。あくまで若いうちの期間限定で三大疾病になるリスク(収入減になるリスク)へ備える保険ということだ。

どの定期保険が自分に適しているかは、何を重視するかによって決まる。保険料の安さを重視するなら逓減型が妥当だが、手厚い保障を重視するなら特定疾病保障定期保険が妥当となる。その中間に収入保障保険と平準型の定期保険があるが、病気への心配が強ければ収入保障保険、事故への心配が強ければ平準型の定期保険を選べば良いだろう。

保険期間と子供の年齢

保険期間は子供の年齢で設定するのがシンプルで分かりやすい。例えば、30歳で子供が0歳なら子供が大学生か社会人になると満期となり消滅するといった具合だ。大抵は大学の学費が最も高額なため、子供のために定期保険に加入するなら妥当な設定方法だ。

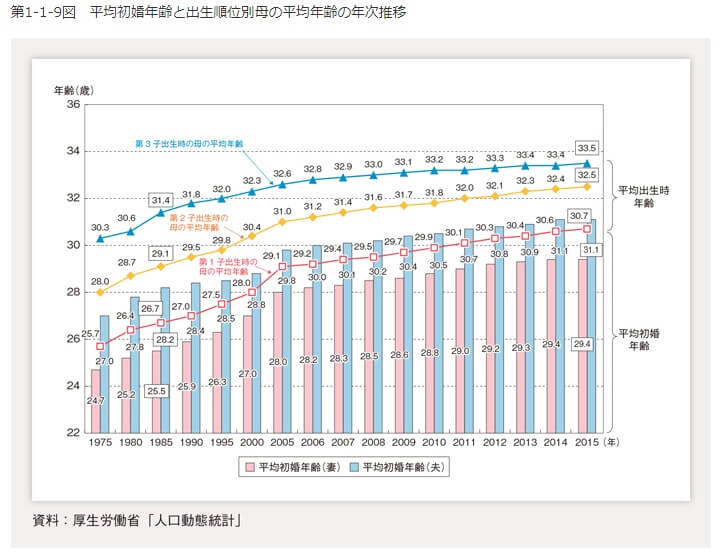

ただ、この方法だと第二子・第三子が生まれてくると微妙に誤差が生じる。内閣府の少子化対策の現状(厚生労働省の人口動態統計)によると、第一子出生時の母親の平均年齢は約31歳、第二子出生時で約33歳、第三子出生時で約34歳となっている。微妙な誤差だが、定期保険は更新すると更新時の年齢により保険料が上昇するため看過はできない。

そのため子供を軸に考えるなら、年満了ではなく歳満了を活用するのも手だろう。年満了は10年・20年といった期間が経過すると満期となり、更新するか否かの判断が必要になる。その点、歳満了であれば加入者(親)が何歳になると満期という形式になる。65歳満了なら45歳の時に第三子が生まれても、第三子が20歳になるまでは保障が継続する。

もちろん保険期間が長くなれば保険料は上昇する。30歳で保険金額が1000万円の一般的な定期保険の場合、月額の保険料は10年満了で約1100円、20年満了で約1500円であることが多い。それが同じ条件でも65歳満了となると保険料は約2100円まで上昇する。年満了でいえば35年になるのだから当然といえば当然だ。

とはいえ、そもそも第二子が生まれるのか否かは神のみぞ知る。第二子・第三子が生まれていない段階で保険期間を長くするのは、保険料の無駄払いになる可能性がある。悩みどころではあるが、対応策は「第二子ありき」「第二子の誕生時に加入」「中途解約も視野に入れる」の3つが考えられる。

夫婦間で第二子への合意があるなら、「第二子ありき」で保険期間を設定すれば良い。例えば、30歳で第一子で33歳で第二子の予定なら、保険期間を25年(55歳満了)にしておけば第二子が社会人になるまではカバーできる。少し余裕を持たすなら30年(60歳満了)にしてもいい。

第二子は欲しいが何年後になるかは分からないという認識なら、定期保険は「第二子誕生時に加入」するのも良いだろう。前述したように定期保険の必要性は必ずしも高くはなく、数年のズレであれば保険料も大差は無いからだ。また、設定する保険金額も子供1人と2人では大きな違いがあるため、その調整を省くこともできる。

第二子は完全に未定、第一子だけで十分なら「中途解約も視野に入れる」を検討すると良いだろう。第一子をベースに定期保険を契約して、もしも第二子が生まれたなら解約すれば良い。そこから改めて第二子も考慮した定期保険に契約すればいい。定期保険は期間限定の保険で、解約返戻金はあっても微々たるものなので躊躇する必要はない。

第三子についても基本的には第二子と同様に考えれば良いが、第三子になると加入する年齢が相当に上がり定期保険の保険料も相当に上昇する可能性がある。そのため第二子の段階で第三子も夫婦で合意しているなら、第三子を見込んで保険期間を設定した方が賢明だろう。

保険金額(必要額)

定期保険は安い保険料で高額な保険金が設定できるが、保険金額に比例して保険料も上昇するため無駄に高額な設定にはできない。それでは保険金額をいくらにするのが妥当なのか?となるが、「子供1人を育てるために必要な金額」「遺族年金」「住宅ローン」の3つが軸になるだろう。

子供1人を育てるための費用は、AIU保険が調査した「AIUの現代子育て経済学」によると約1600万円が必要とされている。ただ、別ページの子供1人に必要な費用で既述したように、大学も含めて国公立なら必要額は約1400万円に減り、幼稚園から大学まで私立なら逆に2700万円に増える。

子供が0歳からの合計金額のため、子供が何歳の時点で死亡するか分からない以上は上述の数字は無意味だ。とはいえ最大額という意味では参考になる。つまり1400~1600万円あれば、他の収入を教育費に回さなくても保険金だけで子供1人を0歳から育てられることになる。逓減型の定期保険であれば、少し余裕を見て保険金額が2000万円程度からスタートしても問題は無いことになる。

他方で2000万円は単なる支出額で、遺族には収入もある点も考える必要がある。妻が専業主婦だとしても会社員の夫が死亡すると遺族年金という収入ができる。この遺族年金は遺族基礎年金と遺族厚生年金に分かれる。遺族基礎年金は子供が1人なら、18歳になるまで約100万円が毎年受け取れる。遺族厚生年金は年収と年齢にで変動するが、40歳未満で標準報酬月額(4~6月の平均月収)が30万円なら約48万円、標準報酬月額が40万円なら65万円が毎年受け取れる。40歳以上だと中高齢寡婦加算により、前者が106万円で後者が123万円となる。

これらを合算すると、40歳未満で子供1人なら年間で148~165万円(月額12~14万円)の収入があることになる。40歳以上なら年間で206~223万円(月額17~18万円)の収入があることになる。後者でも妻子で暮らすには難しい金額に見えるが、夫名義の住宅ローンの返済が無くなるため暮らせなくはない。前者だと非常に厳しいが、毎月5~6万円の収入になるパート(毎月50時間程度の労働)を始めれば後者の収入額に追いつく。

遺族年金(+妻のパート収入)で生活できると想定すれば保険金額は下げられる。子供が高校までは国公立で大学のみ私立なら、ほぼ大学費用だけ準備すれば良いことになる。私立大学の平均費用は文系なら570万円で理系なら700万円のため、保険金額は700万円程度まで減らす考えもできる。夫婦が共働きなら保険金額は500万円にしても足りる可能性が高い。

ただし「住宅ローン」次第では、共働きとはいえ保険金額は高めにした方が良いかもしれない。特に最近になって多くなってきた夫婦でローンを分担した場合は要注意だ。この場合は夫が死亡すればローンの一部は免除されるが、妻が支払うローンは残る。その分は遺族年金で返済するという考えもできるが、500万円よりは余裕を持った金額の方が安心感がある。

ちなみに妻が専業主婦のままで十分な生活費までカバーしたいなら、子供の大学費用の700万円にプラスαが必要となる。特に子供が18歳以上になると遺族厚生年金のみとなり収入が激減し、さらに65歳以上で年金暮らしとなると厳しい可能性が高い。毎月10万円のプラスを加味すると10年で1200万円、20年で2400万円となる。これに子供の費用を足すと保険金額は3000万円が必要となる。

以上のことから定期保険の保険金額は最低500万円、最高3000万円あれば十分ということになる。夫婦で共働きなら500万円(※ただしローン残による)でも十分で、妻がパートであれば500~1400万円、妻が専業主婦なら2000万円程度が目安となるだろう。子供が2~3人になる予定なら数字を2倍にすれば良い。

保険料は30歳で20年満了なら、保険金額500万円で月額900円、1000万円で月額1500円、1500万円で月額2200円、2000万円で月額2700円、3000万円で月額4046円となる。さすがに保険金額が3000万円だと保険料も高くなってくるが、逓減型なら保険料は半額程度で済む。高額な保険金額を設定する必要がある人は積極的に逓減型の定期保険を検討した方が金銭的な負担は軽減される。

医療保険・がん保険

必要度:2(低め)

→基本は貯金で十分に備えられ、他に優先すべき保険がある

緊急度:1(低い)

→大きな病気になるのは60歳以降のため

医療保険は病気・怪我で入院すると入院日数に応じて入院給付金、手術をすると手術給付金、通院すると通院給付金が受け取れる保険だ。その他に特約で、がん・三大疾病・七大疾病に罹患時に給付金額を上乗せしたり、働けなくなった時のための就労特約等も存在する。

がん保険は医療保険と同様に入院給付金・手術給付金の他に、がんと診断された時の診断一時金があるのが大きな違いといえる。診断一時金は50~100万円であることが多く、がんに特化しているため手術給付金の金額も医療保険よりも高額なことが多い。

子供が生まれて親になると、真っ先に「自分が倒れたら大変だ」「病気で働けなったら大変だ」等と考えて医療保険・がん保険を検討する人は多い。しかし、その「大変」の中身が金銭面であるなら医療保険・がん保険が適当ではない。次の医療保険・がん保険の必要性を見て欲しい。

必要性

医療保険は基本的に貯金で事足りるため必要性は高くはない。手元の貯金が最低128万円あれば医療保険は不要(詳細は医療保険は必要か?を参照)となる。この貯金を住宅ローンの頭金や子供の教育費とは完全に別にしてキープできるなら、医療保険に加入しているのと同じだ。

治療費は事足りるとしても、病気による収入面で不安がある人もいるだろう。ただ、病気で休職しても傷病手当金を受け取れるため、病気で休職となっても即座に生活に支障を来たすことはない。住宅ローンの返済も銀行で返済額を減らして調整できるため、病気の間の返済を過度に心配することはない。

それでも収入が減少することに不安があるかもしれないが、それなら収入保障保険や就業不能保険を検討すべきだろう。医療保険の就労特約で備えることも可能だが、収入保障保険・就業不能保険に単体で加入した方が保険料は安く済む。特に自営業・フリーランスだと傷病手当金が無いため、これらの保険を積極的に検討すべきだ。

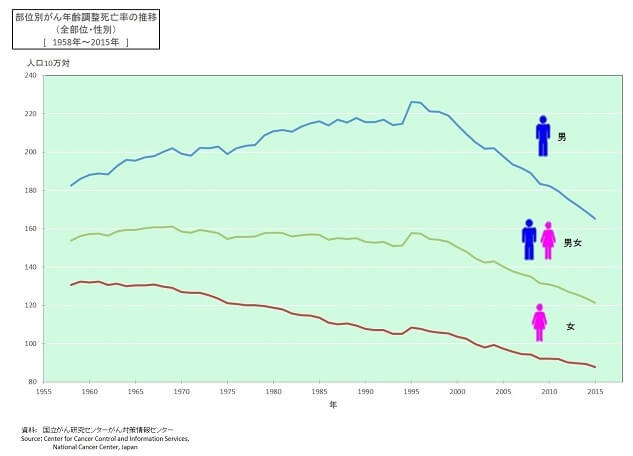

がん保険も医療保険と基本的には同じ理屈で必要性は高くはない。それも医療技術の進歩により、がん治療は短期入院化し死亡率の低下も著しい。下図は国立がん研究センターの「がん死亡率の年次推移(高齢化による年齢構成の変化の調整済)」だが、死亡率は1995年を境に右肩下がりで下落している。がんは不治の病ではなくなりつつあるのだ。

ただ、がん保険には医療保険とは異なり診断一時金(50~100万円)がある点で少し事情が異なる。診断一時金で50~100万円が受け取れれば、収入減への対策には悪くないからだ。がんになって減る収入額は治療期間によって推測ができる。厚労省の患者調査では35~64歳の悪性新生物の平均入院日数は12日間で、それ以後は通院での治療となる。そして、がんで休職してから復職までの平均日数は一般的に80~200日とされている。

休職中に受け取れる傷病手当金の金額は大雑把にいうと収入の約3分の2の額で、月収40万円なら27万円になる。毎月13万円の減少幅ができるわけだが、50万円の診断一時金があれば約4ヶ月(120日)は生活水準を落とさずに済む。診断一時金が100万円なら8ヶ月(240日)分となり、復職までの平均期間の全期間に充てられる。その意味でがん保険の必要性は無くはない。

とはいえ、生きてさえいれば療養中は傷病手当金が1年半受け取れ、病気から回復すれば復職(転職)もできる。その一方、死亡すると収入が12~18万円の遺族年金だけになり家計は一気に厳しくなる。そのため子供のことを考えると、医療保険よりは定期保険の方が必要性は高い。一般的な感覚として「30・40代で死亡するより病気で入院する方が確率は高いから医療保険(がん保険)は必要だ」と思うかもしれないが、より大きな死亡というリスクに備える方が理に適っている。

子供のことを考えて「自分が高齢になった時の治療費が心配」だと、医療保険を検討している人もいるかもしれない。それでも前述した貯金額があれば十分であるし、そもそも高齢になると医療費の自己負担が1割に軽減される。それより老後の生活費の心配の方が大きいため、その点については後述の個人年金保険で改めて解説する。

種類

医療保険には定期医療保険と終身医療保険の2種類がある。定期医療保険は10年・20年で満期が来て、満期時に更新するか解約するかを選択する。更新時には更新時の年齢で保険料が算出されるため保険料は上昇する。終身医療保険は死ぬまで保障が継続し保険料は契約時から変わらないが、定期医療保険よりも保険料は高い。

どちらにするか悩むかもしれないが、最近は定期医療保険を扱う保険会社は少なく選択肢が狭いため、終身医療保険にするのがセオリーだ。ただ、医療保険の必要性は低く終身にするのが妥当なのかは疑問が残る。そのため子供が大学生になる20年が満期の定期医療保険に加入する、ないしは保険料の安い終身医療保険に加入して20年で解約するという手も考えられなくはない。

とはいえ60歳以降から病気になる可能性が高まる点を鑑みれば、この方法は矛盾しているともいえる。わざわざ病気になる前に解約するのだから保険料は完全に無駄になるわけだ。この矛盾に突き当たると終身医療保険を契約したくなるが、これは保険料が全額戻ってくるメディカルKit Rが得に感じるのに似ており、必ずしも正しいとはいえない。

例えば、入院日額5000円で保険料が月額3000円の医療保険に30歳で加入したとしよう。75歳で20日間の入院と手術と20日の通院をして死亡したとしよう。受け取れる給付金は入院給付金の10万円、手術給付金の10万円、通院給付金の10万円で合計30万円となる。他方で支払った保険料は45年間で合計162万円で、差し引きでマイナス132万円となる。

その一方で同じ医療保険に30歳で加入して、50歳まで入退院なしで解約すると受け取れる給付金は0円で、支払った保険料は合計72万円となる。75歳で同様に治療費で30万円の出費で出たなら、合計で102万円のマイナスとなり、75歳まで加入したケースとの差額は32万円となる。仮に50歳以降に律儀に保険料の代わりに3000円を毎月貯金したなら、75歳までに90万円の貯金ができる。

これは一例でしかないが、必ずしも終身医療保険の方が得だとは限らないと分かったはずだ。これに基づけば、子供を軸に20年満期の定期医療保険に加入するか、もしくは保険料の安い終身医療保険を20年で解約するという方法も決して悪くない。もちろん医療保険・がん保険の必要性は高くはないため、どうしても加入したい人だけが検討すべき方法だ。

がん保険にも定期・終身があるが、基本的には医療保険と同様に考えればいい。子供が20歳になるまでの20年満期の定期がん保険に加入するのも悪くない。ただ、医療保険よりは診断一時金がある分だけ中途解約した場合の差額は小さくなる。国立がん研究センターの調査だと生涯でがんになるのは2人に1人のため、がん保険なら終身を検討しても悪くはない。

医療保険・がん保険には定期・終身の2種類しかないが、医療保険には数多くの特約があり、保険会社によって用意されている特約にバラつきもある。どの特約が必要か否かは医療保険の選び方(特約)の箇所を参照して欲しい。

保険金額・保険料

医療保険は入院給付金の入院日額が5000円で、特約の中では精神疾患特約・がん特約は付加しても悪くない。がん保険は入院日額5000円なら診断一時金が50万円になるため、こちらも5000円で十分に事足りる。保険料の払込期間中の中途解約も視野に入れるなら、60歳払込満了といった定期払いより終身払いの方が得だ。

最低限の保障の医療保険なら、アフラックで保険料は30歳で通院ありで月額2000円程度になり、さらに余計な保障が削れるオリックス生命なら月額1500円になる。保険料の安さが特徴のアクサダイレクト生命なら、終身医療保険で手術給付金なしで月額850円、定期医療保険で10年満期なら手術給付金ありで840円まで下げられる。

がん保険ならアフラックで保険料は30歳で月額1800円程度になる。オリックスだと診断一時金が50万円のコースは50歳からのため、100万円のコースとなり保険料は月額3000円になる。それがアクサダイレクトの終身がん保険なら診断一時金が50万円で月額850円まで下げられる。

保険期間(子供の年齢)

どうしても終身で医療保険・がん保険を契約したい人はさておき、中途解約も視野に入れるなら解約する時期を考える必要がある。子供を軸に考えると「大学入学時に解約」「大学卒業時に解約」の2パターン、さらに「定年時に解約」のパターンも考えられる。

まず「大学入学時に解約」するパターンだが、子供が小中高大と進学する中で最も進学費が高いのが大学のため、この段階で解約するのは家計の助けになる。仮に子供が大学生の時に自分が病気になって仕送りが厳しくなっても、大学生なら自分でアルバイトをして稼ぐこともできる。

次に「大学卒業時に解約」するパターンだが、子供が社会人になれば自分の給料で生活するため、自分が病気になっても子供の将来に影響することはない。もちろん就職しても結婚するまで実家にいる可能性もあるが、それでも大学の学費が無い分だけ金銭的な負担は減る。解約した保険料分は老後の生活資金(貯金・投資)に回すこともできる。

これらのパターンの場合、仮に33歳で子供が生まれたなら18年後か22年後に解約することになり、その際の年齢は51歳か55歳になる。「医療保険の種類」のところで記述した中途解約の例の年齢に近く、70歳以降に病気になる前提なら解約後に15~20年の長い期間がある。子供が大学を入学か卒業するタイミングは、解約のタイミングとしては悪くない。

最後に「定年時に解約」するパターンだが、定年退職すれば収入が無くなり年金受給まで時間があることを考えれば、この段階での解約は家計の助けになる。ただ、60歳で定年だと病気のリスクが高まる70歳まで10年で、遅きに失した感は否めない。つまり医療保険の給付金をもらいにいった方が得になる可能性が出てくる。

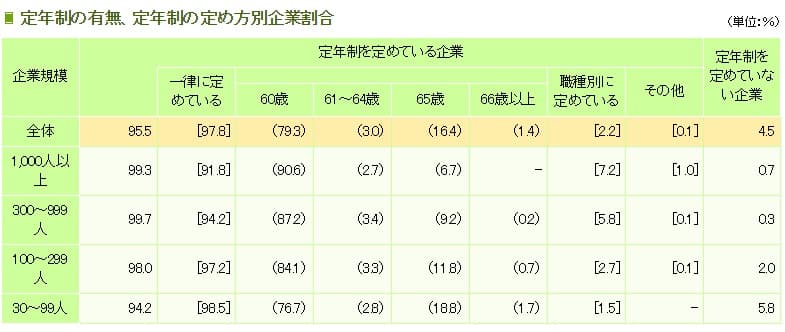

また、定年延長が叫ばれている昨今、30年後の社会において定年が60歳か65歳か70歳かどれが主流となるかは不透明感がある。厚生労働省「就労条件総合調査(平成29年)」によると、60歳を定年にする企業が79%と大半を占めるが、65歳にしている企業も16.4%ある。

定年が60歳だとしても再雇用制度を設けている企業が全体の93%あるため、厳密な定年は65歳とも考えられる。もしくは30年後には65歳で定年、70歳まで再雇用制度を使うのが主流になる可能性もある。そうなると間違いなく解約するタイミングとしては遅すぎる。

そう考えると、子供を軸に解約するのが妥当といえそうだ。もちろん子供が大学生になる頃には自分は60歳を超える(子供が生まれたのが自分が38歳の時)のであれば、定年時に解約するのと大差が無いためタイミングとしては遅いことになる。

そのため何歳までに解約するのが得かは保険料と給付金で異なるため、厳密には個々人で計算する必要がある。例えば保険料が月額2000円であれば、諸々の給付金で30万円を受け取るまでに30万円÷2000円=150ヶ月(12.5年)の年数が必要となる。これだと70歳から12年を引いた58歳までに解約するのが得となる。このように逆算して考えると、中途解約のタイミングが見えてくるだろう。

個人年金保険

必要度:4(高め)

→貯金でも十分だが、確実に額が増加する分だけ個人年金保険の方が有利

緊急度:4(高め)

→返戻率と月々の負担を考えると早く始める程に有利

個人年金保険は退職後の老後資金に備える保険で、60歳か65歳に達すると一定期間か死ぬまで保険金が年金形式で受け取れる。例えば60歳まで毎月3万円を35年間支払って、60~70歳まで毎月8万円(年間で100万円)を受け取るといった具合だ。年金形式のため1年に1回受け取れるのが一般的だが、保険会社によっては毎月受け取れる保険もある。

多くの個人年金保険の返戻率(戻り率)は100%を超えるため基本的には損はしない。仮に保険料の積立期間中に死亡したとしても死亡保険金が受け取れる。損をするのは中途解約と年金受け取り中の死亡の2つのパターンが考えられる。中途解約となると解約返戻金が受け取れるが、その額は支払った保険料の合計額を下回るからだ。

年金受け取り中の死亡となると、保険会社によるが受取人がいないため年金は消滅することがある。本人が死亡しているので厳密には損も得もないが、遺族からすれば損をしているとも考えられる。そのため年金受け取り期間中に死亡した場合には、遺族が代わって受け取れる個人年金保険もある。

必要性

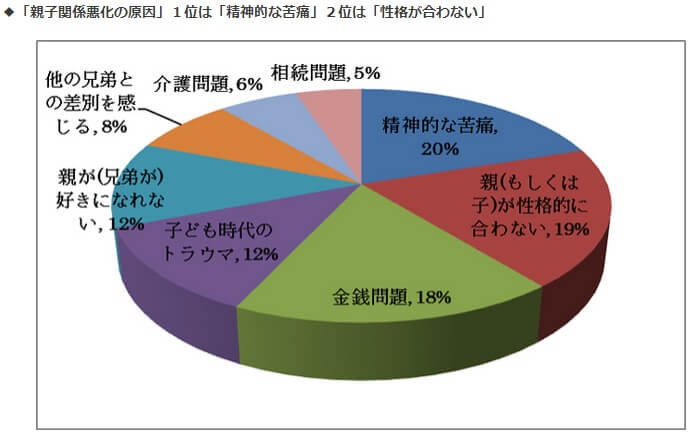

個人年金保険で老後資金に備えることは、一見すると子供とは無関係に見える。しかし、普通に考えて「老後の生活費を子供にねだる」ことは避けたいのが人情だろう。また、親子関係が悪化した原因として金銭問題が18%も占めている点も見逃せない。下図の日本法規情報株式会社の法律問題意識調査レポート「親子トラブル意識調査」を見て欲しい。

この調査で親子間でトラブルを抱えている人のうち悪化の原因を「金銭問題」としている人が18%もいる。介護問題(≒介護費用)と相続問題を含めれば、金銭絡みでの親子間トラブルは29%になる。もちろん、いつ金銭問題が発生したのか、お金の流れが親から子へなのか、子から親へで問題になったのかも不明だ。ただ、子供は社会人になるまでは収入が無いため、子供が社会人になった後か自分が老後に入ってから問題発生した可能性が高い。その考えに基づくと親子関係を良好に保つために老後資金に備えることは子供のためになる。

老後の生活が苦しくなるには様々なパターンがある。一般的には夫婦のどちらかに老後の収入源が偏っている(夫が会社員・妻が専業主婦)場合に生活費が苦しくなることが多い。これは夫が死亡すると妻は国民年金と遺族厚生年金だけとなるからだ。妻が会社員だったとしても、光熱費等の諸経費を2人ではなく1人の年金で支払うため生活費が苦しくなる可能性がある。もしくは2人分の年金でも住宅ローン等が残っていて節約を強いられる可能性もある。

何にせよ老後の生活が苦しくなれば、借金をするか不動産を売却するか子供に援助してもらうしかない。借金は返済できなければ子供に相続(相続放棄もできるが)され、不動産を売却すれば住居の心配が出てくる。生活保護を受ける手もあるが、手続きの中で子供に「扶養できないか?」という扶養照会が届いてしまう。これは民法第877条が「直系血族及び兄弟姉妹は互いに扶養をする義務がある」と定めているためだ。

また、老後資金の不足は孫に影響する可能性も覚えておきたい。例えば、自分が33歳の時に子供が生まれて、80歳で老人ホーム施設に入所するなら、その時の子供の年齢は47歳となる。子供が自分と同じく33歳の時に子供(自分にとっての孫)が生まれたなら、孫の年齢は14歳で高校受験・大学受験を控えている年齢となる。孫のために貯められていた貯蓄を自分が食い潰す可能性があるわけだ。

これらを回避するためには老後資金が重要となる。そのためには個人年金保険の他、終身保険も検討する必要がある。もちろん貯金で老後資金を貯めることも可能だが、個人年金保険は返戻率が100%を上回るため貯金よりは老後資金を貯めるのに効率的だ(詳細は返戻率の項を参照)

種類

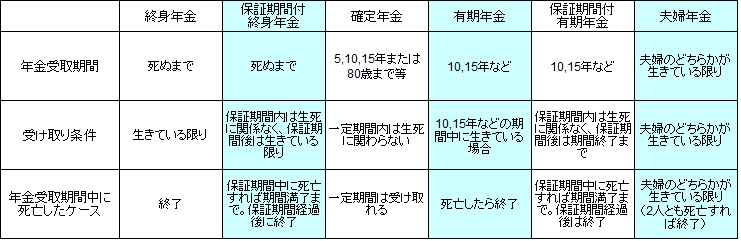

個人年金保険は年金の受け取り方によって終身年金・有期年金・確定年金の3種類に分かれ、保証期間によって保証期間付終身年金・保証期間付有期年金・夫婦年金に分かれる。さらに運用方法・積立方法によって定額年金保険、変額年金保険にも分かれ、外貨建てであれば外貨建て定額年金保険、外貨建て変額年金保険にも分けられる。

まず年金の受け取り方での種類だが、「終身年金」は公的年金と同じ仕組みで、年金の受取人は死亡するまで年金が受け取れる。ただ、受取人が死亡すると年金は消滅して遺族も受け取れない。保険会社は受取人が死亡するまで年金を支払う必要があり、長寿を考慮して受け取れる年金額は低めに設定されている。そのため早期に死亡すると、支払った保険料より受け取った年金額が少なくなり損をする。とにかく長生きすることが得するためには重要となる。

次の「有期年金」では、年金の受取人が生存している一定期間だけ年金が受け取れる。具体的には、60歳で定年を迎えて年金が支給される65歳までの数年間だけ受け取る、といった使い方が多い。受け取り期間が終身年金より圧縮されるため、年金額は同じ保険料でも終身年金よりも大きくなる。こちらも受取人が死亡すると年金は消滅し、早期の死亡で損をする可能性がある。とはいえ65歳までに死亡する可能性は低いため、終身年金よりは損をする可能性は低い。

「確定年金」は前述の2つのタイプとは異なり受取人の生死は関係ない。受取人が死亡しても遺族が代わりに一定期間だけ年金が受け取れる。有期年金の最大のデメリットを解消されているが、保険会社は受取人が死亡しても年金を支払うことになるため保険料は有期年金よりも高い。「保証期間付き~」の終身年金・有期年金にも、確定年金と同じく受取人が死亡しても年金を遺族が受け取れる数年の保証期間がある。ただ、確定年金と同様に保険料は保証期間が無いものよりは高くなる。

最後の「夫婦年金」では年金受取人が夫婦となっており、どちらかが死亡しても生存している方が年金を受け取れる。契約時のみ夫婦年金に設定できることが多いが、終身年金・有期年金から夫婦年金に変更できることもある。また、どちらが死亡しても年金額は変わらないこともあるが、年金額が減るタイプも存在する。保険会社は確実に支払う年金額が増加するため、保険料は終身年金・有期年金よりも高くなる。

これらの6つの年金の受け取り方による個人年金保険の種類分けを総括すると、下図のようにまとめられる。個人年金保険の目的(公的年金の受給までの繋ぎor退職後から死亡までの収入の補完)によって適切なものは異なる。そのため一概にどれが最も良いかはいえない。

とはいえ基本的には、個人年金保険の目的が公的年金までの繋ぎなら有期年金、退職後から死亡するまでの収入の補完なら終身年金が妥当だろう。そして、妻の年金に不安がある場合(妻が専業主婦の場合)には、確定年金や夫婦年金が妥当ということになる。

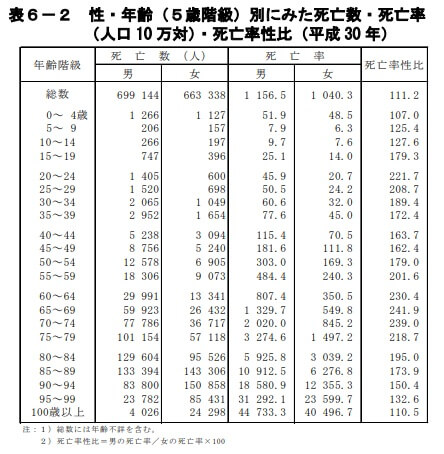

保証期間付き終身年金と保証期間付き有期年金は、60歳から年金を受け取るなら基本的には検討しなくても良いだろう。なぜなら厚労省の人口動態統計(平成30年版)によると、死亡率が一段と上昇するのは65歳以降で、さらに70歳以降で一段と上昇するからだ。保証期間が5年か10年程度であれば、死亡する可能性は低く保証期間がある分の保険料が無駄になる可能性が高い。

一方で個人年金保険は、運用方法・積立方法によっても幾つかの種類がある。契約時に返戻率(予定利率)と年金額が固定されている定額年金保険が一般的には有名だ。保険会社は確実にリターンを出す必要があるため、受け取った保険料を日本国債を中心に運用する。

それに対して、受け取れる年金額が変動する変額年金保険もある。年金額は保険会社の運用成績次第となり、支払った保険料の総額を年金原資(受け取る年金の総額)が上回る可能性も下回る可能性もある。保険会社は日本国債の他に外国債、日本国内外の株式等のリスク資産へも積極的に投資する。

何に投資するかは保険会社と保険によって異なり、成績の良し悪しも異なる。過去の成績が良くても今後も継続するとは限らず、保険会社・保険の選択が結果に直結する。さらに受け取れる年金額が変動するため、公的年金だけで暮らせる場合を除いて、老後資金を変額年金保険だけでカバーするのは無謀だ。

そのため変額年金保険の使い方としては、他に十分な収入源がある上でプラスαに期待して加入するか、一時払い(保険料を一括で支払う)での加入が妥当だ。特に後者はリーマンショック等のショック後は大抵の投資は上手くいくため有効な方法だ。ショックがニュースで取り沙汰されるまで貯金で保険料を貯めておき、ショック後に加入することになる。もしもショックが起きなければ貯金し続けて老後資金にすれば良い。

上図はプルデンシャル生命の変額年金保険の推移グラフだが、リーマンショックのあった2008年に価格が大きく下落しているのが分かる。このタイミングで加入すれば、どんな投資を保険会社がしていようとも上昇する可能性が極めて高い。プルデンシャルの場合は日本株の比率が高いのか日経平均に似た値動きだが、アメリカへの投資比率が高ければ上昇するペースは一段と速いはずだ。

また、個人年金保険は保険料の積立方法を円ではなく外貨(米ドルが多い)で行うものもある。その場合は外貨建て定額年金保険と外貨建て変額年金保険に分かれる。外貨建て定額年金保険は、一定の積立利率で運用されて年金原資が増加していく仕組みだ。外貨で増加するため、円に戻した時に増加分以上の円高なら損失が出る。

保険料の積立方法は円で一定額か、外貨で一定額かを選べることが多い。前者であれば、保険料の積立期間中に為替レートが変動しても支払う保険料の額は一定だ。後者だと為替レートにより支払う保険料が変動し、契約時より円安であれば支払う保険料額は増し、円高であれば保険料額は減る。例えば1ドル=100円の時に毎月300ドルの積立で契約をしたなら、月額保険料は30000円となる。それが1ドル=110円の月は33000円となり、90ドルの時は27000円になるといった具合だ。

外貨建て変額年金保険は外貨で積立て、積立利率は保険会社の運用成績次第となる。外貨建て定額年金保険は外国債で運用しているため、あらかじめ定めた積立利率が維持される。その一方で外貨建て変額年金保険だと外国の株式等でも運用されるため、大きくプラスにもマイナスにも振れる。保険という名だが限りなく投資に近いといえる。

これらの外貨建て保険の場合、変額年金保険のような○○ショックで加入という手は使いにくい。なぜならリーマンショックで2006年の120円から2008年の90円まで円高になったが、その後も2011年の75円まで円高は続いたからだ。そのため外貨建て保険は相応の相場観が必要となり、どうしても加入したいなら相応の準備も必要となる。興味があるなら進学費用を外貨建て保険で貯める方法の進学費用の部分を「老後資金」に置き換えて読んでみて欲しい。

以上のように一口に個人年金保険といっても様々な種類がある。どのタイプを使うかは、各保険の特徴と目的を明確にした上で準備をして選択する必要がある。

年金額(老後資金の必要額)

いくらの年金額を個人年金保険で設定すべきかは、いくらの老後資金が必要か?という問いと同義だろう。個人年金保険だけではなく貯金でも老後に備えるにしても、両者で合計いくらが必要か?となる。老後資金の必要額は様々なメディアで議論されている。

最も有名なのは2019年に話題になった金融庁が発表(金融審議会 市場ワーキング・グループが作成)した「高齢社会における資産形成・管理」だろう。老後資金2000万円問題として、国会で紛糾した様子はテレビでも取り上げられた。その他の信託銀行などの金融機関のレポートだと2200~3000万円、新聞・雑誌だと3500~4500万円が必要とすることもある。

最も少ない2000万円の場合、60歳以上の平均的な年金等の収入を約20万円として、毎月の赤字額は約6万円で計算されている。平均寿命の87歳での死亡を前提にすると、毎月6万円を27年間は貯金することになる。返戻率が110%の個人年金保険だとしても、月額5.5万円の保険料を支払う必要がある。

それに対して「支出額は個人差がある」「退職後再雇用も考慮すべき」「平均額は無意味」といった反論もある。その反論は分からなくもないが、それなら今働いている現役世代は「いくらを目標に貯蓄すれば良いのか?」と途方に暮れてしまう。可能な限り貯金すれば良いともいえるが、それも乱暴な話しだろう。年2回の旅行を1回に節約して、それで十分か否かは個々人の状況による。

そのため「老後の収入額と支出額」「住宅ローン」「老人ホーム」の3点を確認して、やはり自分で必要額を計算するしかない。まず老後の収入だが、軸となる年金額は自力での計算は手間がかかる。そのため日本年金機構ねんきんネット(登録が必要)の他、三井住友銀行の年金シミュレーションなどで計算した方が手っ取り早い。

結果には個人差があるだろうが、概ね10~20万円程度になることが多いだろう。老後資金2000万円は夫婦2人世帯での支出の赤字額(毎月6万円)のため、夫が13万円で妻も13万円なら毎月6万円の赤字は出ないことになる。そのため夫婦の年金合計額が26万円を超えていたらなら老後資金は不要ともいえる。

ただ、支出額次第では年金額が不足する場合も考えられる。支出額は現在の支出額から子供関連の支出と住宅ローンを差し引いた額が目安となる。学資保険の必要額でも1~2ヶ月の家計簿を付ける必要があるため、支出額を確認するのは一石二鳥だ。住宅ローンの返済が60歳で終わらない場合は、その金額を支出額に残す必要がある。

計算した収入額と支出額を差し引きして黒字なら老後資金は不要で、赤字なら不足額を退職金か貯金か個人年金保険等で補完する必要がある。毎月の赤字額が2万円なら、60歳から90歳まで老後を過ごすなら老後資金は720万円が必要になる。ただ、この計算は現在の生活を維持する水準であるため、老後に海外旅行に行く等の計画があるなら旅行代の資金が別途で必要になる。

基本的には以上の計算で十分だが、夫か妻が死亡後も考えておく必要がある。単身となった場合の支出は、食費は半額になるかもしれないが光熱費等は必ずしも半額にはならない。専業主婦で夫に先立たれたとすると、妻の収入は国民年金と遺族厚生年金となる。年金額は夫1人と同じになるため、それを元に支出額から不足しないか計算する必要がある。ただ、後述する終身保険に夫が加入していれば事足りる可能性が高い。

そして単身になった後に「老人ホーム」に入所するなら入居一時金と月額費用が必要になる。入居一時金は0~300万円になることがあるが、これは必ずしも貯金・個人年金保険で対応する必要はない。なぜなら住宅ローンで取得した住居を売却すれば良いからだ。また、こちらも後述する終身保険に夫が加入していれば事足りる可能性が高い。

以上のように老後資金は不要になることもあれば、本当に数千万円が必要になる可能性もある。とりあえずは自分の状況を計算して不足額を算出してから個人年金保険の年金額と向き合うと良いだろう。

返戻率・払込期間・受取時期

個人年金保険は学資保険と同様にお得さを返戻率で表すことが多い。返戻率を高めるには学資保険と同様に「払込期間の短縮」と「受取時期の後ずれ」と「受け取り方」の3点が重要となる。この3つを実践することで同じ個人年金保険でも返戻率を5%以上は上げられることがある。

返戻率が上昇する主な理由は、どの方法も保険会社が支払われた保険料の運用期間を長引かせるからだ。確実に増やすためには国債で運用するしかないが、国債の利回りは基本的に満期までの期間が長いほど高くなる。運用期間を長くすれば利回りの高い債券に振り分けられる。さらに同じ利回り0.5%でも100万円と50万円では、受け取る利子には2倍の差がある。そのため大きい額を長く保険会社に運用してもらうことが返戻率を上げるポイントとなる。

まず「保険料の払込期間の短縮」だが、一般的には60歳で保険料の払込が完了し65歳から年金を受け取るケースが多い。30歳なら60歳までの30年間、35歳なら60歳までの25年間といった具合だ。ただ、この払込期間は保険会社によっては早めることが可能で、30歳なら55歳で保険料の払込を完了することもできる。当然ながら期間を短縮する分だけ毎月の保険料額は上昇するが、これで返戻率は1~2%ほど上昇することが多い。

次に「年金の受取時期の後ずれ」だが、一般的には60歳から年金を受け取るケースが多い。それを65歳に後ずれさせることで、保険会社がフルに運用できる期間を5年伸ばすことができる。この空白の年数を据置期間といわれるが、これを長くすれば返戻率は1~2%ほど上昇することが多い。もちろん後ずれさせるなら、その間の生活費は再雇用なりの収入で埋める必要がある。

最後に「年金の受け取り方」だが、一括で受け取るよりも5年間か10年間で分割で受け取るほうが返戻率は1~2%ほど上昇する。これは年金原資が少しでも残っている限りは、保険会社は何らかの運用ができるからだ。ただ、長ければ長いほどに良いということはない。なぜなら終身年金型にすると支払った保険料の全額を受け取る前に死亡する可能性があるからだ。10年、長くても15年あたりが無難なところだろう。

これらの3つ方法のうち子供の教育費のことも考えると、払込期間の短縮は毎月の保険料の負担が大きくなるため使いにくい。そうなると「受け取り時期」と「受け取り方」が肝となる。「受け取り時期」をずらすには60歳以降も働くかが重要となるため、これを機に勤務先に再雇用制度があるか、長く働き続けられる環境にあるか(転職すべきか)を熟考する方が賢明だ。

保険以外の老後資金の選択肢

ここまでで貯金・個人年金保険を前提にして老後資金の解説をしてきたが、その他に終身保険等の保険で老後に備えられる。そして、当然ながら保険以外でも老後資金を貯める方法は存在する。具体的には「株式・投資信託」「債券」「外貨預金・FX」「他の金融商品」「実物資産」「iDeCo(イデコ)」といった具合だ。

どれも150~300%といった高い返戻率を狙える一方で、確実性という面では貯金・個人年金保険・終身保険等に劣る。株式・投資信託には価格変動リスクがあり、どれだけ銘柄・時間を分散させて積立てるにしても60歳で退職する時にリーマンショックのような下落が起きれば利益は吹き飛ぶ。自分が60~65歳の時に都合よく好景気かは誰にも分からない。

債券でも個人向け国債であれば確実性は高いが、現在の個人向け国債は年利0.05%だ。仮に100万円分を購入しても1年で500円、10年でも5000円しか受け取れない。社債であれば年利1%超もあり得るが、最低購入単位が100万円からのことが多く元手資金が必要になる。

その他に、EB債などの仕組み債は5%超の高金利で50万円から購入可能だが、高金利な分だけリスクは相当に高い。EB債であれば対象企業の株価が想定以上に下落(ノックイン)すれば、現金ではなく下落した株式(もしくは現金化した株式)を受け取ることになる。例えば5%の金利を2年間受け取れるEB債なら、2年後に50万円は55万円になる。しかし、購入から1年半後に株価が30%下落してノックインすれば受け取るのは37.5万円になる。

外国債券・外貨預金・FXは為替レートの影響を受ける。高金利通貨(トルコリラ・南アフリカランド・メキシコペソ等)は、政情不安によって簡単に金利分を吹き飛ばす下落をする。また、FXはレバレッジをかけた取引のため投資どころか投機に近く、積立・資金準備という概念からは程遠い。

その他の金融商品には先物・オプション・CFD・eワラントがあるが、どれもレバレッジありきで限月・満期があるため投機に近い。実物資産という手もあるが、金・銀は価格が変動し、不動産は価格の変動と空室リスクを負う上に元手資金が必要になる。小口で不動産投資するクラウドファンディングもあるが、それなら公明正大に東京証券取引所に上場しているリートを購入した方がマシだ。

最後のiDeCo(個人型確定拠出年金)は公的年金とは別に自分で作る年金で、加入者数は毎月1~3万人ほど増加しており2019年時点で120万人を超えている。自分で積み立てる金融商品と積立額を決めるが、積み立てるのが金融商品である以上は損も得もする。その点について「日経平均が3万8000円をつけた1989年に積み立て始めても、今(現在の日経平均は2万円程度)なら配当・分配金等を加味すれば損はしていない」と息巻く人もいるが、それは結果論に過ぎない。

今から始めて日経平均が2万円を30年間も下回り続け、60歳手前の時にリーマンショックのような金融危機が起きて日経平均が再び7000円台になれば得をするわけがない。積み立てによって購入した平均額は下がるが、それ以上に下がる可能性もある。相場で何が起きるかは誰にも分からず、偶然にも自分が定年退職する時に好景気かどうかは神のみぞ知る領域だ。

ただ、iDeCoには税優遇があり所得税・住民税の軽減ができる他、利益が出ても非課税となるメリットがある。それらの税優遇を考慮すると、上述したiDeCo以外の金融商品を自力で積み立てるよりはマシだ。そのため少額から始めるなら悪くはない。現に2016年の野村総合研究所「iDeCoに関するアンケート調査」によると、掛け金は毎月1万円の人が多い。

これを見て「1万円から始めてみよう」「不安だから倍の2万円」と思うかもしれないが、その半額から始めることをオススメしたい。1万円から始めたい人は最低金額となる5000円から始めて、残りの5000円は別途で貯金するのが賢明だ。なぜなら多くの金融商品は、リーマンショックのようなショック後の底値から始めれば得する可能性が高いからだ。これから来る○○ショック後が来るまで、残りの5000円を別途(証券会社の口座等)で貯めるのだ。

さらに、この方法には得をする可能性を高める以外に3つのメリットがある。1つは追加投資する資金が確実に確保できる点だ。一般的に不景気となり株価が安ければ投資・積立を始めるチャンスなのだが、いかんせん給料・ボーナス等が減るため追加投資や積立額の増額は難しい。その点、増額分を貯金しておけば確実に増額でき、5年後にショックが来れば5年間は確実に増額できる。

もう1つは精神的に余裕を持てる点にある。今までに何らかの投資を経験した人は分かるだろうが、長く投資していれば含み損を抱える場面は必ず来る。そこで損切りするか保有し続けるかの判断が必要だが、iDeCoで損切り(中途解約)となると諸条件を満たす必要があるため非常に難しく、実質は一時休止のみが可能となっている。その点、増額分を貯金しておけば下落の底はまだか?と待てる精神的な余裕ができる。

最後の1つは、もちろん子供のためになるからだ。子供が想定より頭が良くて医学部を志望したり、海外へ留学したいという可能性はある。子供が勉強したいのを止める親はいないだろうが、それにしても進学塾・予備校は元より、医学部や留学となれば金銭的な負担は大きい。今の収入なら余裕だという人もいるだろうが、不況・不景気になって給与カット・ボーナスなしのタイミングと重なれば最悪だ。

別途で貯める半額分は、本来は不況時に金融商品に投資するための資金だ。ただ、それを不況時に子供に投資したとしても誰からも咎められることは無い。もしも子供が年収5000万円になったなら、それで十分に元が取れたともいえるだろう。もちろん子供への投資が成功するかは金融商品と同じく不透明だが、少なくとも親としての責任を果たした(子供の希望を叶えた)という意味では悪くない投資となるだろう。

金融商品以外での老後資金対策

ここまでの解説を読んで、老後資金は貯金か保険で貯めることにして、必要な年金額と最適な個人年金保険も分かったとしよう。それを実行できる年収があれば何も問題はないが、今後の子供の教育費と住宅ローンから考えて実行が難しい人も少なくないだろう。iDeCoを始めるにも5000円が限界、そういった人の方が逆に多いかもしれない。

それなら「可能な範囲内で老後資金を貯めるべき」だろう。例えば、2000万円のために30歳で返戻率110%の個人年金保険(60歳で払込完了・65歳から年金受取開始)に加入した場合は、保険料は月額5万円となる。もしも、5万円が厳しいなら半額の1000万円にすれば保険料は月額2.5万円で済む。

これだと計算上は老後資金が不足するが、不足分は家計を圧迫しない老後対策でカバーすれば良い。具体的には「転職・出世・副業」「再雇用(再就職)」「子供の教育に注力」「自給自足」の4つの手が考えられる。どれか1つだけだと少し不安はあるが、複数を実行できれば確実に不足分は補完できる。

「転職・出世・副業」で共通する目的は"現在と将来の収入増"にある。まず現在の収入が増加すれば、将来に受け取る年金の中の厚生年金の部分が増額される。20~30代前半で転職して平均月収が5万円増えれば、受け取る年金は月額で1~1.5万円ほど増額され、老後に20年生きるなら240万円の貯金と同価値になる。転職が難しければ出世して年収を増やすか、役員を目指して退職金を増やせば良い。

今の職場から転職は考えておらず、かつ出世も見込めないなら副業をすれば良い。会社員の副業の多くは雑所得になるため、年間20万円以上の利益が出ると確定申告が必要になる。しかし、利益を年間20万円以内に抑えても、30年で600万円になる。退職後も継続できる副業なら、それ以上の価値を持つことになる。

これとは別に「再雇用(再就職)」という手もある。"老後の先送り"をすれば必要な老後資金額は減る。金融庁の調査だと老後の2人世帯で必要な収入は月額26万円だ。夫のみの再雇用で26万円が厳しければ、夫婦で26万円の収入を目指せば良い。年収増だけでなく再雇用を見越した転職ができるとベターだ。

さらに公的年金は民間の個人年金保険と同様に、年金を受け取る時期を遅らせること(繰下げ受給)で受け取る年金額が増加する。例えば、66歳から年金を受け取ることにすれば年金額は8%ほど増額される。60歳で定年退職して65歳まで再雇用で、さらに別の職場で1~2年ほど働けば年金額は8~24%ほど増額される。年金額が21万円なら24%増で年金額は月額で26万円になる。

ここまでの2つは主に収入増による対策だったが、残りの2つは支出減による対策となる。まず「子供の教育に注力」だが、この目的は"将来の教育費の圧縮"にある。子供の教育費で最も膨らむのは大学の学費だが、大学を私立ではなく国立にすれば費用は数十万円~数百万円歯減る。

さらに多くの大学では成績優秀者に対して特待生制度・学費減免制度を設けている。奨学金(奨学生)ではないため返済は不要で、子供が社会人になってからの負担も無い。順天堂・国士舘・帝京大学・日本大学等々の私立大学が制度を設けており、国公立ではなく私立でも学業優秀なら学費負担は軽くなる。また、大学によってはスポーツでも同様の制度があるため、勉強に自信が無ければ運動に注力させるという手もある。

最後の「自給自足」だが、この目的は"老後の支出の削減"にある。平成30年の総務省の家計調査によると退職後の年金生活者(無職)の毎月の最大出費は食費だ。その額は毎月6.5万円で支出全体の27.7%を占め、老後の最大の支出といって過言ではない。これを毎月1万円でも削れるなら、20年で240万円の老後資金を貯めるに等しい。

それなら老後の仕事として農業をすれば良いと考えがちだが、会社員を続けながら週末農家をすることも検討したい。今から始めれば老後までに農業の知識・経験は相当に得られるからだ。それが難しいようなら家庭菜園のレベルから始めるか、野菜が嫌いなら狩猟免許を取得して肉(ジビエ)を得るという手もある。

週末農家・家庭菜園・狩猟に気乗りがしないのであれば、食費ではなく光熱費を削ることを検討したい。光熱費も毎月2万円で支出全体の8%を占めるからだ。具体的には細かい節電ではなく、持ち家に太陽光パネルと蓄電池を設置するだけで良い。現在は太陽光の売電価格は低いため売電で利益は得られないが、溜めた電気を自家消費すれば電気代はゼロにできる。

太陽光で発電して蓄電池に溜めた電気は毎月の電気代だけでなく、オール電化の住宅なら給湯や料理で使うガス代もゼロにできる。自動車を電気自動車、バイクを電気バイク・電動スクーターにすればガソリン代の節約になる。老後に自動車の免許を返納するにしても電動自転車の充電に使え、太陽光で光熱費だけでなく交通費の節約にもなる。住宅ローンで購入するのがマンションだと不可能だが、一戸建てを検討しているなら手間もかからず実行できる。

これら4つを夫婦で実行できれば、保険で不足する金額分は確実に補えるはずだ。自給自足が難しいなら、それ以外の3つに取り組むだけでも十分だ。この他にも海外赴任(海外駐在)で収入増、老後は物価の安い海外へ移住、親と同居(住宅ローンを組まない)等々の方法もある。自分にできることを視野を広げて考えてみるといいだろう。

介護保険

必要度:1(低い)

→公的な介護保険は手厚く、他の保険でも十分にカバーが可能

緊急度:1(低い)

→40歳から加入できる場合が多い

介護保険は要介護状態になった場合に備える保険で、要介護1~3の状態に認定されると介護一時金と介護年金が受け取れる。介護一時金は住居をバリアフリーにする費用や、施設に入所するための入居一時金に充てられる。介護年金は終身年金のことが多く、介護で必要になる追加費用に充てられる。

民間の介護保険とは別に、要介護認定された誰もが利用できる公的な介護保険がある。公的な介護保険により所得額に応じてデイサービス等の介護サービスを、1~3割の自己負担で利用できる。老後の年収が280万円以下なら1割負担となるため、週1回のデイサービスなら1回あたり数百円で済む。要介護度が高い人が高度なサービスを週3回利用しても数万円の負担で済むが、後述するように要介護度に応じて利用額に上限額がある。

子供が産まれ親になると、自分が要介護状態となった時に子供に介護して欲しい人と、子供の負担を考えて介護して欲しくない人に分かれる。前者であれば介護保険は検討していないだろうが、後者だと介護保険を検討しているかもしれない。

必要性

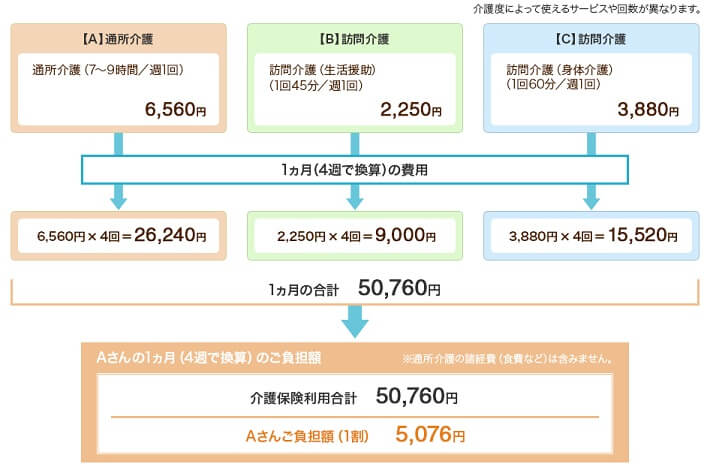

要介護状態になると、デイサービスなり老人ホームなりの費用が必要になる。これだけの情報だと漠然と不安になるが、具体的な費用を見れば不安は払拭できる。まず介護サービスの利用料(自己負担額)だが、訪問介護で身体介助であれば1回あたり90分未満で200~500円、生活援助であれば45分以下であれば200円程度であることが多い。

訪問介護ではなく自分で通う通所介護(送迎車が自宅に来て施設で食事・入浴・リハビリ等を行う)の場合は、1回あたり7時間程度で600~700円程度になる。さらに訪問介護ではなく看護士による訪問看護の場合は、1回あたり90分未満で800~900円になる。これらは1割負担の場合の目安で、年収280万円以上なら2倍の金額が必要だ。

ニチイの介護サイトで要介護1のモデルケースでは、身体介助・生活援助・通所介護の訪問介護サービスを週1回ずつ利用している。このケースでは1ヶ月の自己負担額は約5000円となる。仮に食事と入浴の介助をしてくれる身体介助を毎日にしても自己負担額は毎月15000円程度だ。金額は決して大きくはなく、介護状態になれば他の費用(交際費等)が減ることを考えれば金銭的負担は重くはない。

公的な介護保険で自己負担が1割になるのは上限額までで、超過分は全額自己負担となる。要介護1なら自己負担額が約16000円までは1割負担になるため、前述したモデルケースは範疇に収まる。要介護1ではなく要介護3になると訪問サービスで生活を維持するのは難しいかもしれないが、要介護3になると特別養護老人ホームに入所できる。

特別養護老人ホーム(特養)とは自治体や社会福祉法人が運営している老人ホームで、国からの助成金や税金面で優遇を受けているため入居費用は民間の老人ホームより安い。入所一時金(入所時の頭金)は不要で、月額費用は8~13万円であることが多い。この費用には食費も含まれており、おむつ・新聞代・電話代などは別途で自己負担となるが、公的年金だけでも入所できる水準にされている。

特養ではなく民間の有料老人ホームだと、施設が豪華でレクリエーション等も豊富になる分だけ費用は膨らむ。下図の「ライフル介護のアンケート調査」は実際に入所した人が支払った入居一時金の額を調べた調査だ。入居一時金は50万円未満が最も多い25%で、0円~300万円未満の人にすると全体の50%を超える。月額費用は15~30万円程度であることが多い。

これらを老後資金で賄うことになるが、個人年金保険の項で既述したように、老後の月収が20~26万円あれば訪問介護を利用する分には不安は無く、特養に入所するにしても月額費用は支払える。民間の老人ホームになると入所一時金が必要だが、施設に入所するなら自宅を売却しても良いだろう。

以上のことから介護保険の必要性は低いといえる。年金額が月額8万円以下の人なら必要性はあるかもしれないが、それなら介護状態より老後資金の対策の方が先だ。また、年金が月額8万円だと特養も厳しいと思うかもしれないが、特養には住民税非課税世帯(年収100万円以下)などの低所得者向けに負担軽減制度があり、低所得でも入所することができる。やはり介護よりは介護に至る前の老後の生活を安定させる方が先決といえる。

種類・保険料・保険金額・保険期間

民間の保険で介護保障を付ける方法は「介護保険」「医療保険+介護特約」「終身保険+介護特約」の3種類がある。いずれも介護保障の内容は要介護認定で介護一時金と介護年金が受け取れるものだ。その他にプラスαの保障を特約で付加することもできる。

親に必要な保険という前提に立つと、介護保障のみの介護保険だと必要性は乏しく、医療保険も必要性は低いため選択肢にはならない。ただ、終身保険は後述するように使い勝手が良く必要性は高い保険だ。どうしても介護の保障が欲しい人は終身保険に介護特約が付加できるパターンを検討すると良いだろう。ただ、保険料は「介護保険のみ」か「医療保険+介護」の方が安いことが多い点に注意だ。

保険金額は介護一時金が100万円、最大でも300万円もあれば十分だ。この金額ならバリアフリーへのリフォーム代としても老人ホームへの入所費用としても申し分ないだろう。介護年金は自分の年金額から施設入所に不足する額を足せば良い。年金額が月額8万円なら月額5万円あれば特養には入所できるはずだ。

介護保険(介護特約)の保険期間は終身で、死亡するまでに要介護3または要介護1以上になれば介護一時金と介護年金が受け取れる。加入できる年齢は多くの介護保険は40歳からで、公的な介護保険の保険料が発生する年齢に合わせている。医療保険か終身保険に介護特約を付加するなら20歳から加入できるが、医療保険・終身保険を解約すると介護保障も同時に消滅してしまう。

保険料払込期間は終身払いか、60歳か65歳までに払込を完了する短期払いかを選べる。終身払いだと要介護認定されるまで保険料を支払い続けるため、健康なまま長生きするほど損をする。短期払いだと終身払いよりも月々の保険料は高くなるため、中途解約した時の保険料の支払い損は大きくなる。

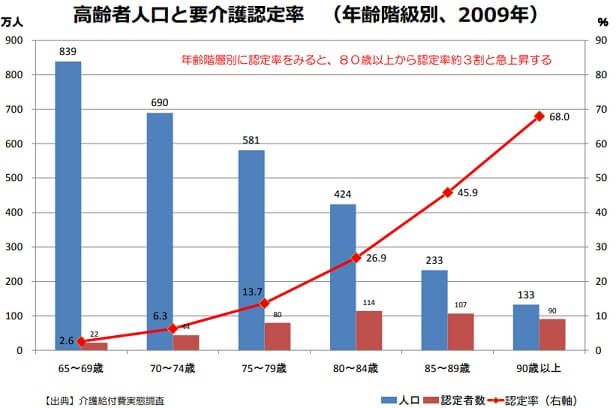

ただ、日本人の健康寿命は着実に上がっており男性72歳で女性74歳と高い。さらに厚生労働省の平成28年介護保険事業状況報告の高齢者人口と要介護認定率を見ると、要介護認定を受ける年齢は80歳以上でようやく3割に近づく。そう考えると60歳か65歳で払込を完了する方が保険料面では得といえる。

ちなみに終身保険は解約返戻金があり、加入から数十年が経過して解約すれば支払った保険料の総額100%以上を受け取れることが多い。ただ、介護特約を組み合わせた場合には介護特約が足枷となって解約返戻金は80~85%となることが多い。解約返戻金目当てであれば介護特約はオススメできない。

終身保険

必要度:5(高い)

→あらゆる場面、あらゆるケースにおいて役に立つ可能性が高い

緊急度:3(中間)

→早く加入した方が有利になるが、どのタイミングでも遅いということは無い

終身保険は死亡すると保険金が受け取れる保険だ。正確には被保険者が死亡すると、受取人が死亡保険金を受け取ることになる。定期保険と異なり保険期間に区切りが無く確実に保険金が受け取れるため、解約しない限りは基本的には損はしないといえる。

もし解約したとしても、他の多くの保険とは異なり解約返戻金がある点も特徴だ。解約返戻金は加入してから数年だと解約返戻率(支払った保険料の総額の何%が戻るか)が50%程度だが、数十年が経過すれば100%を超えてくる。終身保険によっては解約返戻率が120%も超えるが、それでも解約するより死亡保険金を受け取った方が得になる。

死亡保険金を受け取るのがセオリーではあるが、死亡に備えると共に解約返戻金による貯蓄を目的にする人も多い。夫婦で終身保険に加入すれば、夫の終身保険は夫の死後の妻の生活の備えにして、妻の終身保険は解約返戻金を2人の老後資金に充てるという使い方もできる。解約返戻率が学資保険より高いこともあるため、学資保険の代わりにする人もいる。

さらに死亡保険金には相続税の非課税枠があるため、終身保険を利用して相続税の軽減もできる。そのため終身保険は「死亡への備え」「資金準備」「相続税対策」という3つの目的が果たせる汎用性の高い保険といえる。

必要性

終身保険には「死亡への備え」「資金準備」「相続税対策」の3点に使えるが、「相続税対策」は子供が生まれて間もない親には気の早い話しだろう。残る2点で終身保険の必要性があるかを判断することになるが、これは定期保険・個人年金保険・介護保険の必要性と関係する内容が多い。

定期保険の項で既述した「若いうちに死亡するリスク」は終身保険でもカバーできる。若いうちに死亡するリスクは極めて低いため定期保険の必要性は中間としたが、これには定期保険が掛け捨てで保険料が無駄になる可能性が高いことも背景にある。その点、終身保険は無駄になる可能性が極めて低い。解約して解約返戻金を老後資金にするも良し、夫の死亡保険金を妻の老後資金にするも良いからだ。

「老後資金の必要性」は個人年金保険の項で既述したが、個人年金保険ではなく終身保険でもカバーできる。返戻率は個人年金保険と終身保険では同じか、終身保険の方が有利なことがある。また、公的年金の不足を見越して保険以外の老後資金対策に注力した結果、対策が功を奏して十分な年金額が受け取れることもあるだろう。その場合は個人年金保険は大した意味を持たないが、終身保険なら保険金の受取人を子供に変更して資産を残す手もある。

これにより老後資金の必要性の背景にある「親子間の金銭問題の回避」という要素を満たすことになる。子供が自分の死後に数百万円なり数千万円なりの保険金を受け取るなら金銭問題にはなりにくい。さらに子供が成人して十分な年収があるなら、保険金の受取人を孫にするという選択肢すらある。

介護保険の項では介護保険の必要性が低いと記述したが、介護で必要になる資金も終身保険で備えられなくはない。夫の死亡保険金を妻の介護資金に充てたり、妻が自分の終身保険の解約返戻金を介護資金にしても良いだろう。老後は高級な老人ホームに入所したい人には、介護保険より終身保険の方が適しているかもしれない。

このように終身保険は1つで複数の目的・用途に利用でき、加入すれば何かの役に立つ可能性が高い。そのため終身保険の必要性は高く、子供が生まれて親になるなら終身保険だけでも十分だともいえる。ただ、終身保険が1つだけだと、老後・介護・死亡のどの段階で「いつ伝家の宝刀を抜くか?」という問題が出てくる。その意味では家計に余裕があるなら夫と妻が各々で終身保険に加入するのも検討すべきだろう。

種類

終身保険には「(一般的な)終身保険」「定期付き終身保険」「低解約返戻金型終身保険」「積立利率変動型終身保険」「外貨建て終身保険」「変額終身保険」の6種類がある。どれにするか迷うかもしれないが、一番無難なのは低解約返戻金型終身保険だ。

まず「(一般的な)終身保険」は、契約時に希望する保険金額と保険料の払込期間を決めて、そこから逆算した保険料を支払うことが多い。逆に自分が支払える保険料から保険金額を計算することもできる。解約返戻金も契約時に計算された額を超えることは無い。現在の日本は超低金利のため、解約返戻率が100%を超えるのは35年以上を要することが多い。

定期付き終身保険は終身保険に定期保険を足した(定期保険特約を付加した)保険だ。子供が小さいか大学に入学するまでは保険金額が高い。終身保険で保険金額を上げると保険料が格段に上昇するが、定期保険なら数百円の保険料で数百万円の保険金額になるため毎月の保険料が安くなるわけだ。ただ、定期保険の部分に解約返戻金はほぼ無いため、トータルで支払った保険料に対しては解約返戻率が低くなる。

終身保険には定期保険以外に医療保障・介護保障を特約で付加できるが、医療付き終身保険などとは呼ばれない。また、ソニー生命の生前給付付き終身保険のように死亡以外の要因で死亡保険金が受け取れるものもある。要介護状態や三大疾病になると保険金が受け取れ、死亡時には保険金が受け取れなくなる。ただ、この場合も同じ保険金額なのに保険料が上昇し解約返戻金も少なくなる。

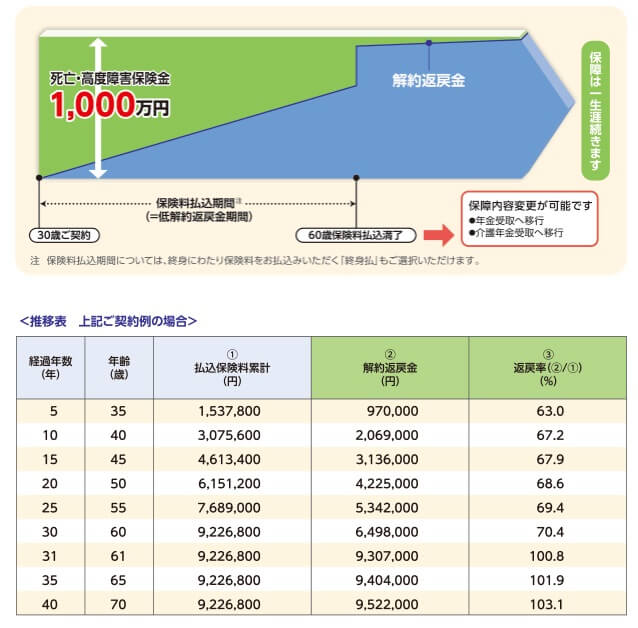

その逆に終身保険の特徴だけを特化したのが「低解約返戻金型終身保険」だ。一般的な終身保険よりも安い保険料で、より高い死亡保険金と解約返戻金が受け取れる。解約返戻率も30年が経過すれば確実に105~110%を超え、保険会社によっては15年で100%を超えることもある。

唯一のデメリットは、中途解約時の解約返戻金が一般的な終身保険よりも少ない点だ。そのため解約返戻金が一般的な終身保険よりも大きくなるのに、「低解約返戻金型」という名前が付けられている。損をしないためには絶対に解約しないことが重要となるため、毎月の保険料額は余裕を持った金額を設定する必要がある。

絶対に解約しないのが重要ではあるが、解約したくなれば一刻も早く解約した方が良い保険でもある。なぜなら計50万円を支払った段階で解約返戻率が63%なら損失額は18.5万円で済むが、100万円を支払った段階で解約返戻率が67%に上がっても損失額は33万円に増加するからだ。見かけの解約返戻率が上がっても損失額そのものは膨らむため、家計的に無理かもと感じたら少しでも早く解約した方が傷は浅く済む。

「積立利率変動型終身保険」は保険金や解約返戻金が金利に応じて増加する終身保険だ。一般的な終身保険は契約時の予定利率で運用されるが、積立利率変動型終身保険は利率が変動する。一般的にインフレ(物価が上昇)するのに対応するための終身保険とされている。今は100円で買える物がインフレで数十年後に150円でしか買えなくなると、保険金額が契約時の予想よりも不足する可能性があるからだ。

ただ、インフレ率と積立利率変動型終身保険の利率は必ずしも合致しない。例えば三井住友海上あいおい生命の積立利率変動型終身保険は2017年4月から2018年4月までの予定利率は0.5%だったが、2019年4月の日銀の展望レポートでは2018年度の消費者物価指数は0.8%だった。これは投資・目安にしているのが日本国債(正確には利付け国庫債券10年の新発債)で、国債の利回りは様々な要因によって変動するからだ。

それでもインフレの一部はカバーできるため良い保険だと思うかもしれない。しかし、今は超低金利に加えて一部の国債はマイナス金利になっているため、大半の保険会社は積立利率変動型終身保険の新規募集を停止している。新規募集があっても外貨建てで為替リスクを負わなければならない。

その「外貨建て終身保険」は円ではなく海外の通貨で積み立てる終身保険だ。通貨は金利のあるアメリカドル・オーストラリアドル・ニュージーランドドルであることが多い。外貨建て終身保険でも契約時に保険金額・解約返戻金が決まっていれば一般的な終身保険の外貨版といえる。とはいえ決まっているのは外貨での受け取り額であり、円での受け取り額ではない。また、積立利率は日本よりも高いことが多く最低保証の利率を3%とする保険会社もある。

ただ、為替の変動リスクを負うため利率が3%であろうとタイミング次第で損をすることがある。死亡保険金を受け取る時、退職して老後資金のために解約したい時、介護資金のために解約したい時、いずれにしてもタイミング良く円安になっているとは限らない。そのため外貨建て終身保険に加入したいなら、相応の手間と準備が必要になる。このあたりは「学資保険ではなく外貨建て保険を使いたいなら」で記述したが、面倒なためオススメはしない。

最後の「変額終身保険」も保険金額・解約返戻金が上下するため、得もすれば損をすることもある。変額終身保険は世界中の株式・債券などにも投資し、そのリターンに応じて保険金額も解約返戻金も決まる。最低保証の死亡保険金額はあるが、最低限の額のため普通の終身保険の死亡保険金の方が得だ。また、外貨建て終身保険と同様に死亡・解約する時に好景気で株高かどうかは誰にも分からない。

外貨建て変額終身保険もあるが、外貨建てのため最低保証の死亡保険金を受け取っても損をする可能性がある。前述したように死亡保険金を受け取る時に円安とは限らないからだ。目標到達時点で日本円に戻して利益を確定する仕組みもあるが、目標に到達するかは誰にも分からない。そのため為替・株式・債券に対して相応の相場観が必要になるが、相場観があるなら自分で投資した方が手っ取り早い。

以上のように一番無難なのは低解約返戻金型の終身保険で、次いで一般的な終身保険が無難だ。積立利率変動型終身保険は円建てが再び募集を再開するなら検討しても良いが、外貨建てなら止めた方が賢明だ。外貨建て終身保険と変額終身保険は利用するなら相応の手間と工夫が必要なためオススメはできない。

保険金額・保険料

終身保険の保険金額は「死亡への備え」「老後資金」「介護資金」のうち、どれを目的にするかによって異なる。3つ全ての目的を兼ねて終身保険に加入したいという人もいるだろう。可能な限り高く設定したいが、保険金額と毎月の保険料は比例するため家計の状況を鑑みて設定する必要がある。

まず「死亡への備え」の場合だが、退職前に子供が小さいうちに死亡するリスクに備えるなら1400~1600万円が目安となる。ただ、遺族年金という収入を考慮すれば700万円(夫婦で共働きなら500万円)まで減らすことも可能だ。逆に妻が専業主婦で死後の生活費まで見込むなら2000万円が目安となる。

次に「老後資金」の場合だが、金融庁のレポートだと2000万円、各メディア・金融機関のレポートだと2200~4500万円が必要とすることもある。ただ、保険・投資以外の老後資金対策を実施すれば半額の1000万円でも十分に足りる可能性が高い。

最後に「介護資金」の場合だが、リフォームや老人ホームの入所一時金なら50~300万円もあれば十分だろう。自分が受け取る年金額が13万円以下なら、月額利用料の不足分を追加する必要がある。月額5万円の不足なら10年いるとしても600万円で、最大900万円を見込んでおけば良いだろう。

これらを総合すると500万円~4500万円の幅になるが、2200~4500万円は老後資金でのみ出てくる数字だ。金融庁レポートをベースにすれば500~2000万円で3つの目的をカバーできることになる。キリの良い数字で考えると、500万円なら老後資金には不足するが死亡への備えと介護資金にはなりそうだ。1000万円なら死亡・老後資金・介護に備えられるが、保険以外の老後対策は必要となる。2000万円なら計算上は3つ全てに備えられることになる。

保険金額は500万円・1000万円・2000万円の3つのコースがあるとすると、その中で保険料が生活に支障を来たさないコースを選択する必要がある。オリックス生命の低解約返戻金型終身保険で30歳契約で60歳払い済みとすると、毎月の保険料は500万円だと10870円、1000万円だと21640円、2000万円だと43280円となる。35歳契約だと各々、13430円、26720円、53520円となる。この金額を目安に自分に合うものを検討すると良いだろう。

保険期間・保険料払込期間・保険会社

終身保険の保険期間は一生涯で、解約しない限りは死亡・高度障害になるまで保障が続く。外貨建て終身保険・変額終身保険であろうと同じだが、特約により保険金を死亡前に受け取れる。特約により要介護状態や三大疾病(がん・心筋梗塞・脳卒中)に罹患すると死亡保険金が受け取れるが、死亡時に受け取れる死亡保険金は消滅する。

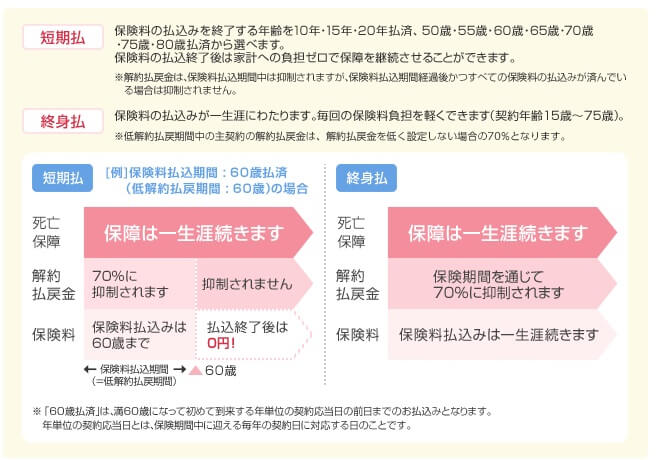

保険料払込期間は短期払いか終身払いかを選択する必要がなる。短期払いであれば10~20年といった年数か、50~80歳といった年齢で保険料の支払いが終わる。終身払いなら死亡するか解約するまで保険料を支払うことになる。前者の方が保険料が高く、後者の方が保険料が安くなる。一般的には定年退職となる60歳か65歳で保険料の払込みを完了する人が多い。

多くの人が60歳か65歳にするのは退職後の年金生活に不安があるからだが、その一方で終身払いにすると60歳払済と比較して保険料が半額になるメリットがある。ただ、低解約返戻金型終身保険で終身払いにすると保険期間(死亡するまで)を通じて解約返戻率が70%程度に抑制されるため、解約返戻金が目当てなら短期払いが妥当だ。

一般的な終身保険と低解約返戻金型終身保険は、ほぼ全ての日本にある生命保険会社が販売している。医療保険・がん保険が主力のアフラックも終身保険は販売しており、JA共済・全労済等の共済でも終身共済として販売されている。その一方で外貨建て終身保険・変額終身保険・外貨建て変額終身保険は取り扱っていない保険会社も多い。さらに保険会社が直接販売していないこともある。

直接販売がされていない保険は、銀行・証券会社などの金融機関を通じて契約することになる。それほどに投資性の高い保険だからともいえるが、金融機関を通すと手数料が発生する。手数料率は3~5%と高いこともあるため、その分だけ利益は減る。その点も考慮して、外貨建て・変額の終身保険が本当に必要なのかを判断してほしい。

自動車保険と火災保険

自動車保険と火災保険は親になる前から加入している人が数多くいるだろう。子供が生まれる(生まれた)としても、自動車保険は保険料の安いものに切り替える程度で、火災保険は不動産会社の指定したものに加入後は触ってないことが多い。

自動車保険は保険料の安い保険にすると家計の負担が減るが、夫婦で自動車保険を1つに統一することでも保険料の節約になる。本人限定から配偶者限定にし、夫婦で等級の高い方で契約することで保険料の節約になる。さらに子供のために搭乗者傷害(保険)ではなく人身傷害(保険)にすると良いだろう。

搭乗者傷害だと家族が車に搭乗している時の怪我だけが補償されるが、人身傷害であれば歩行中の交通事故での怪我も補償される。保険会社によっては交通事故を自動車事故だけではなく、電車・自転車などで事故に遭った場合も含むことがある。子供が電車とホームの隙間に足が挟まった、子供が自転車とぶつかって怪我をした等の備えになるため併せて確認しておきたい。

火災保険では個人賠償責任補償が契約されているかを確認しておきたい。個人賠償責任補償は他人に怪我をさせたり他人の物を壊した時に保険金が受け取れる補償だ。具体的には子供が他人の自動車を壊したり、友達を怪我させた場合などに利用できる。もしも自動車保険と重複していれば、どちらかに絞ることで僅かだが保険料の節約になる。

さらに火災保険に破損・汚損の補償があるかも確認しておきたい。家財が破損・汚損した時に保険金が受け取れる補償だが、子供がボールを投げて自宅のテレビが壊れた場合でも保険金が受け取れる。先ほどの個人賠償責任補償は他人の物を壊した場合のみ適用されるが、この補償は家族の物が偶然に壊れた場合に利用できる。もちろん、子供が自分の物を壊しても自分で買い換えるなら、改めて補償を追加する必要はない。

この自動車保険と火災保険の見直しによって、子供の怪我への備え、子供の思いがけない行動による損害を相当にカバーできる。子供が生まれるなら、加入中の自動車保険・火災保険の確認と見直しは必須だろう。

保険料控除と支払方法

生命保険の保険料は生命保険料控除によって所得税・住民税が節税ができ、年末の給料の手取りが少しだけ増える。会社員なら勤務先から記入を求められる年末調整の紙面(給与所得者の保険料控除申告書)に、自分が支払った年間保険料を記載するだけで良い。年間保険料は生命保険会社から送られて来る生命保険料控除証明書に従えば良い。

これまで既述した全ての保険(定期保険・医療保険・がん保険・個人年金保険・介護保険・終身保険)が生命保険料控除の対象となる。紙面では「一般の生命保険料」「介護医療保険料」「個人年金保険料」の3つに記入欄が分かれている。定期保険・終身保険は一般の生命保険料、医療保険・がん保険・介護保険は介護医療保険料、個人年金保険は個人年金保険料に含まれる。たとえ覚えられなくとも生命保険料控除証明書に記載されている。

また、保険料の支払方法は引き落とし・振込・クレジットカード等があるが、ポイントが獲得できる分だけクレジットカード払いがお得だ。ただ、カード会社によっては100円1ポイントが200円1ポイントになる等、保険料の支払いはポイント還元率を下げることがある。どのカードにすれば得するかも確認すると良いだろう。

まとめ

ここまでで5つの保険を解説してきたが、必要度からすると終身保険>定期保険or個人年金保険>医療保険・がん保険>介護保険となる。汎用性のある終身保険が第一に優先して、それとは別に自動車保険と火災保険の確認・見直しが同じくらい重要といえるだろう。

まだ子供を妊娠中の人は、少なくとも自動車保険と火災保険の確認は今日にでもすべきだ。産後は子供の世話で付きっ切り、復職すれば日常に追われることになるからだ。自分でやるのが面倒なら、夫に頼んでも良いだろう。先送りにせず今できることはした方が賢明だ。

「子供が生まれて親になると必要な5つの保険」は以上だ。当ページが子供・親・保険に何かしら疑問を持った時の回答、もしくは考える一助となれば幸いだ。