子供に必要な5つの保険とは!?

子供を妊娠・出産すると気になるのが「子供に保険は必要?」という点だろう。この疑問を投げかけると、あなたの両親を含めて多くの人は「必要ない」と答えるだろう。その通り確かに子供に保険は必要なく、さらに親になるorなったからといって保険は必要ない。

そもそも世の中に本当に必要な保険は、自動車保険と火災保険の2つだけだ。自動車保険は死亡事故を起こすこと、火災保険は火災で住む所を無くすことを考えれば必要性は疑いようがない。この2つ以外の保険は生命保険でも損害保険でも基本的には不要で、あくまでオマケの保険に過ぎない。

それでも多くの人が親になると保険に加入するのは、「子育ての不安」と「人生設計を見直す」ために他ならない。子育ての不安でも「自分でも子育てできるか?」という不安なら2~3年もすれば消えるだろう。その一方で元気に動き回る子供を見て、事故に遭ってケガしたり、友達にケガをさせたり、店の物を壊すかもという不安が出てくる。さらに保育園・幼稚園に入園すると、将来の小学校・中学・高校・大学への進学時の進学費用が漠然と不安になる。

「人生設計を見直す」ために保険を検討する人は、この進学費用の他に自分の死後の費用を考えている。これは何も自分の死後に子供にかかる教育費を心配するだけではない。長生きしても子供に迷惑はかけたくない、という意識が芽生えてくるのもある。※この点については別ページの「子供を持つ親に必要な保険」を参照

ただ、どんな不安・心配が出てきても多くの保険が不要なのは間違いない。そのため5段階の必要度(本当に必要か?)と、緊急度(急いで確認・加入すべきか?)を明記して各保険を解説していく。数値の高いものを優先すれば家計への負担を減らせられるだろう。また、もし各保険の概要を読んで不要だと感じたら読み飛ばして欲しい。保険を考えるより妊娠中は休養をとり、出産後は子供と遊んであげる方が格段に大切だからだ。

目次

子供に必要な5つの保険

子供に必要な保険は、個人賠償責任補償・こどもケガ保険・学資保険・自転車保険・ミニ保険の5つだ。この5つの保険はトラブル時に子供が「被害者」か「加害者」になった場合の保険と、進学時の金銭的な負担のための保険に分かれる。子供が被害者になる備えは傷害保険(こどもケガ保険)であり医療保険ではない。傷害保険は病気ではなくケガだけを補償するが、それでも十二分だ※後述のこどもケガ保険を参照

子供が加害者となる時の備えは、個人賠償責任補償を含んだ何かの保険となる。こどもケガ保険に含まれていることもあるが、親が加入する自動車保険・火災保険に個人賠償責任補償特約(家族も対象)があることも多い。基本的に単体で加入するのは難しいが、まるごとマモル等のように単体に近い保険もあるにはある。

また、加害者・被害者の両方の可能性に備えるのが自転車保険だ。交通公園で自転車に乗る分には不要だが、公道で乗るか自転車通学するなら必要になる。ミニ保険はピンポイントの被害への備えで、その中でも弁護士保険とレスキュー保険は検討候補になる。進学費用のための保険は学資保険(こども保険)で、子供の進学時に学資金が受け取れる。以下では、5つの保険の概要・必要性・ポイント等を解説していく。

個人賠償責任補償

必要度:5(高い)

→事故・トラブル時に相手方に数千万円を支払う可能性があるため

緊急度:3(中間)

→幼稚園・小学校入学からでも十分

個人賠償責任補償(個人賠償責任)がある保険に契約すると、他人にケガを負わせたり他人の物を壊した時に保険金が発生する。その場所は国内外が対象のため、海外旅行でホテルの備品を壊した場合も適用される。受け取れる(被害者に支払われる)保険金額は最大1~3億円と大きく、国内でのトラブルなら保険会社が示談交渉もしてくれる。ただ、子供が壊したのが家族の物だったり、ケガをさせたのが親族だと対象外となる。

また、自動車事故も対象外となる。例えば、子供が飛び出して自動車事故が起こり自動車が壊れても適用されない。事故の過失割合がドライバー8で子供2だとしても、自動車事故は自動車保険の管轄となるため個人賠償責任補償の出番はない。

必要性

個人賠償責任補償の必要性が高いのは、賠償金額が高額な事例があるからだ。代表的なのは「小学5年生の子供が自転車の走行中に62歳の女性と正面衝突して、女性が頭蓋骨骨折をして重度の後遺障害・植物状態になった事例(神戸地方裁判所 平成25年7月4日判決)」だ。損害賠償金は約9,500万円と極めて高額で、この事件の起きた兵庫県では自転車保険の加入義務化の条例まで制定された。

また、「中学1年生の生徒が投げたホウキが他の生徒に当たり、視力0.05まで視力低下の後遺症を負った事例(仙台地方裁判所 平成20年7月31日判決)」もある。公立中学での事件のため町と加害者の両親が被告だったが、治療費の他に約3,600万円の損害賠償金を支払う判決が下された。

その他にも、子供がライターで火遊びして隣接する建物に延焼した事例、4才の幼児が竹棒で友達の目を突き失明させた事例でも損害賠償が判決で認められている。いずれにせよ子供に賠償金を支払う能力は無いため、親が支払うことになる。

個人賠償責任補償は高額な損害賠償への備えという意味合いが強いが、数千万円にいかない賠償にも利用できる。例えば、「子供が駐車場でサッカー中に駐車中の自動車を破損して43万円の保険金を支払った事例(三井住友海上)」や、「子供が友人宅のシーリングファンを破損して4万円の保険金を支払った事例(大阪市民共済)」もある。

ケガではなく物が壊れただけなら、「子供のした事だから」と理解を示す大人も多い。それも子供が関わるだけに、裁判にならなかった(表立ってない)案件も少なくないだろう。高額賠償の事例は稀とも考えられるが、小額なものを含めれば実際は相当多い可能性が高い。その点まで加味すれば個人賠償責任補償を利用する場面は少ないとは言い切れない。

また、子供を持つ人は分かるだろうが、子供を完全にコントロールするのは不可能だ。大人が子供から完全に目を離さないことも不可能だ。その当たり前のような前提に立っても、やはり個人賠償責任補償の必要性は否定も低いとも言い切れないだろう。

種類・保険会社・保険料

個人賠償責任補償は何かの保険に特約として付加するのがポピュラーだ。自動車保険・火災保険だと、自動付帯の特約となっていることも多い。自動付帯なら新たな保険は不要で、保険料額も今までと変わらない。そのため個人賠償責任補償が必要だと感じたら、まずは加入中の自動車保険・火災保険を確認するのが賢明だ。自動付帯なら他の保険で重複していないかも要確認だ。重複を解消すれば保険料の節約になり、その分は他の保険に回すこともできる。

個人賠償責任補償が自動付帯でなかった場合、自動車保険・火災保険等に新たに特約として付加させるか、他の保険でカバーする必要がある。手間を考えれば、現在加入中の保険に特約として付加した方が楽だ。他方で、後述する子供ケガ保険や学資保険に特約として付加することも可能だ。どちらでも特約分の保険料は月額で数百円で大差は無い。

どうしても単独で契約したいなら前述した「まるごとマモル」の他に、クレジットカード会社が会員向けに販売している保険も候補になる。カード会社のHP上で簡単に申し込み・解約ができる。例えば、三井住友VISAカードのポケット保険なら保険料は月額260円、JCBのトッピング保険の日常生活賠償プランなら保険料は月額150円となる。後者の契約は20歳からだが、個人賠償責任補償はカード会員の家族にまで及ぶため問題ない。

カードの保険には手間以外に「忘れにくい」というメリットもある。自動車保険や火災保険の特約にすると、その存在を事故時に忘れている可能性がある。その点、カードの保険なら保険料が毎月の明細書に記載され、家計管理で明細をチェックするなら忘れることはない。逆に不要だと感じた時でも、どの保険の特約か迷うことなく解約できる。

重ねてになるが、個人賠償責任補償は重複しやすい補償のため、他の保険で付帯してないことを確認してから単独での契約を検討して欲しい。そうしないと無駄に保険料を支払うことになってしまう。

保険金額・保険期間(子供の年齢)

個人賠償責任補償の保険金額は保険と保険会社によって異なる。保険金額が300万円の場合もあるが、前述の事故の事例を思い出すと最低1億円は必要だ。保険金額を300~1000万円程度に抑えている保険は、こどもケガ保険や学資保険の特約であることが多い。それも特約分の保険料は1億の場合と同額か差が無いことが多いため、そういった場合は個人賠償責任補償の特約は付帯しないか外すのが賢明だ。

いつから保険に加入(特約を付帯)するかだが、いつ加入しても個人賠償責任補償分の保険料は数百円のため、忘れそうなら今からが良い。少しでも遅らせたいなら、親の目から離れる時間も増える小学校入学からでも十分だろう。解約時期は子供ケガ保険の特約だと子供が18歳時点で、他の保険の特約なら結婚するまで継続できる。高額な賠償額を考慮すると経済的に自立するまでは継続してもいいかもしれない。

こどもケガ保険(傷害保険)

必要度:2(低め)

→子供向けの公的な医療保障は大人よりも格段に手厚いため

緊急度:2(低め)

→中学・高校で部活が本格化し、中学入学か卒業後は医療費助成が無くなる自治体がある

こどもケガ保険は子供向けの傷害保険で、事故で子供がケガをすると保険金・給付金が受け取れる。入院・通院の日数に応じて給付金が受け取れる他、手術1回ごとに手術給付金、重度の障害時や死亡時に死亡保険金が受け取れる。保険によっては骨折・脱臼に限定して給付金を上乗せされることもある。

また、従来の傷害保険は熱中症や食中毒は補償の対象外だったが、最近のこどもケガ保険は補償の対象としている。熱中症も重度となると、意識障害から多臓器不全を起こして最悪は死に至ることもある。一昔前よりもマスコミを通じた熱中症の注意喚起も増えており、それを受けての対応だろう。

以下では医療保険ではなく傷害保険が妥当な理由に始まり、子供向け傷害保険の必要性・種類・保険会社・保険料などについて解説していく。もし現段階で不要だと感じたなら、読み飛ばして次の保険を確認してほしい。

なぜ医療保険ではなく傷害保険なのか

なぜ子供には医療保険ではなく傷害保険なのか、その理由を挙げれば枚挙に暇が無い。その中でも大きいものに「子供は病気になりにくく入院日数も短い」「子供への医療費助成が手厚い」「子供は働いていない」「子供向け医療保険は保障が薄い」の4つが挙げられる。

まず「病気になりにくく入院日数も短い」点だが、厚生労働省の平成29年患者調査によると子供の入院患者数は他の年齢層よりも相当に少ない。少子高齢化のため絶対数が少ないという向きもあろうが、人口10万対(同年齢の10万人あたり)での受傷率でも子供は大人より低い。20代よりも受傷率は低く、40代と比較すると半分以下となる。

この図を見て子供の患者数・受傷率は低いが、0歳児の入院数が多く受傷率が高い点が気になるかもしれない。それでは何が原因で入院したのだろうか。患者調査の0~14歳の患者で入院の原因で多いのは「周産期の病態」と「先天奇形・染色体異常」と「呼吸器系の疾病」の3つだ。前半2つは出産直後から入院するため、医療保険云々という話しにはならない。

そうなると「呼吸器系の疾病」が気になるが、その中身は喘息・肺炎・気管支炎が大半だ。これらの病気は軽視できないが、医療保険で備えるべき病気か否かは分かるだろう。そして、入院するにしても子供の入院日数は大人よりも格段に短い。子供は多少の傷なら2~3日で傷跡すら残らず治るように、その回復力が尋常ではないからだ。医療保険は基本的に長期の入院に備えるものだけに、その意味で子供が医療保険に加入する必要性は低い。

次に「子供への医療費助成」だが、国によって小学校入学前の子供の医療費は、自己負担が3割ではなく2割に軽減されている。さらに地方自治体にある医療費助成制度により一段と軽減され、中学入学までは医療費が無料か数百円になることが多い。神奈川県横須賀市のように中学卒業まで無料になることもある(健康保険の意味・種類も参照)ため、住んでいる地域によっては医療保険どころか傷害保険すら不要といえる。

各自治体が独自で医療費助成をしている理由は、表面上は少子高齢化対策となっている。しかし、それだけではなく自治体にとって子育て世代は「囲い込みたい上客」というのも大きい。一般的に結婚・出産・育児と来れば、次はマイホームの購入となる。マイホーム購入後は転勤しない限りは定住するため、自治体からすれば引っ越さない納税者を確保したことになる。その数十年分の税収を鑑みれば、子供の医療費無料など安いものというわけだ。

ふるさと納税が各自治体にとって税収増のための飛び道具なら、子育て世代への支援(子育て世代の確保)は税収増のための正攻法の作戦といえる。それこそ日本が少子高齢化から脱却しても、地方自治体の財政が潤沢にならない限りは続く可能性すらある。「子供の医療費助成が終わるかも」と心配だとしても杞憂に終わるだろう。

また、「子供は働いていない」「子供向け医療保険は薄い」のも子供に医療保険が不要な理由だ。医療保険には病気による休職(収入減)への備えという側面があるが、その心配は子供には無い。さらに子供の大病を心配するなら先進医療特約・がん特約等があってもいいが、こういった特約は子供向け医療保険には無い。

このようなデータ・状況は、当然ながら保険会社なら周知の事実だ。そのため多くの保険会社は子供向け医療保険を作らず、多くのFPも医療保険ではなく傷害保険を勧める。それでも少なからず無茶苦茶な理屈か屁理屈をこねくり回して、子供に医療保険は必要と宣伝する人もいる。その宣伝に納得して加入するなら何も言うことはないが、客観的な事実とデータ(そういった宣伝に限って裏づけデータが無い)に照らせば、子供に医療保険が不要なのは明白だ。

必要性

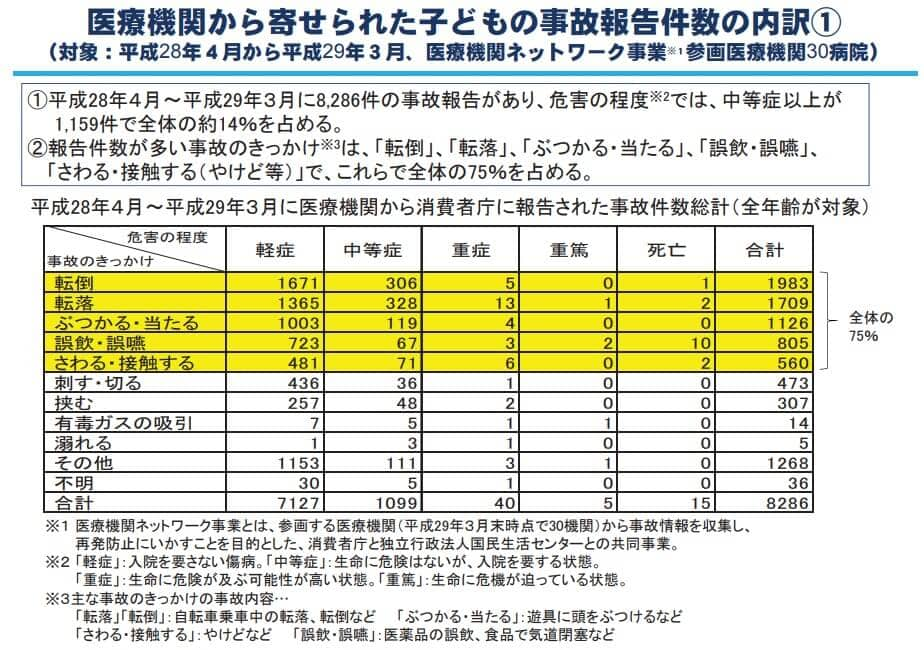

こどもケガ保険の必要性だが、まずは事故(交通事故に限らない)の観点から考えてみよう。消費者庁「平成29年度 子どもの事故の現状について」によると、14歳以下の子供の事故報告件数は1年間で約8,300件だった。そのうち入院を必要とするケガは約1,200件で全体の14%を占めていた。

事故のきっかけは転倒・転落・ぶつかるの順に多かった。転倒を「ころぶ」といえば聞こえは軽いが、子供は身長が低いため思わぬ物に頭をぶつけるケースがある。それも14歳以下の子供のうち、転倒で緊急搬送された子供は1~3歳が圧倒的に多い。これは歩行が不安定(よちよち歩き)なことが原因だと考えられる。

その証拠に4歳を超えると緊急搬送される数は一気に減少する。下図の消費者庁「子どもの事故防止にむけて」内の東京消防庁の緊急搬送データで確認して欲しい。

このデータを見る限りは、4歳までは親が付いて外出すれば、転倒によるケガの心配は小さいはずと思うかもしれない。ただ、転倒した場所の屋内外の内訳を見ると、1歳児で81%、2歳児で73%、3歳児で69%が屋内で転倒して緊急搬送されている。めったに外出しない温室育ちでもケガの可能性は否定できない。それもタンコブで済めば良いが、テーブルの脚に頭をぶつけて硬膜外血腫となった事例(国民生活センター「発達をみながら注意したい0~2歳時の事故」より)もある。

もちろん重症化しても医療費助成制度で金銭的な負担は軽減されるため、乳幼児期のケガだけで子供けが保険の必要性が高いとは言い切れない。そこで事故だけではなく部活の観点からも考える必要があるだろう。自治体によっては医療費助成制度の対象を小学6年生までにしているからだ。

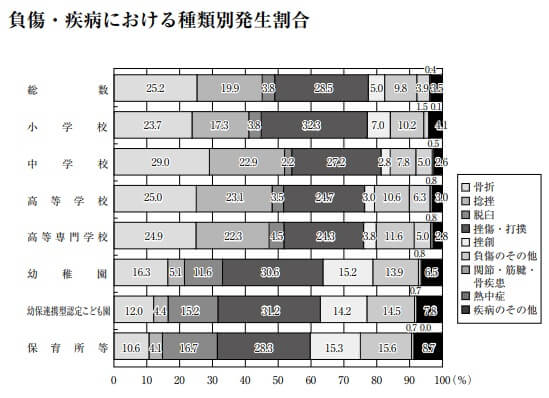

それでは具体的に、どの部活で怪我が多く事故率(ケガ率)が高いのだろうか? 下図の日本スポーツ振興センター「学校事故の状況」の災害発生件数・発生率を見て欲しい。もしかすると、あなたがイメージするケガをしやすいスポーツとは差異があるかもしれない。

まず中学校では、事故の発生件数が最も多い部活はバスケットボールとなっている。件数の多さは部員数の多さと比例する面があるが、発生率で見ても柔道に次いでバスケは高い。3番目に発生率が高いのはサッカー・相撲・ハンドボール・ソフトボールで、4つの部活での事故発生率の差はほぼ無い。高校になると野球・サッカー・バレーでの発生件数が多くなり、発生率の高さではラグビー・相撲・レスリングに変化する。

事故の発生率が高いとはいえ、ケガが軽い捻挫で済むなら治療費は高くはない。しかし、意外と骨折するケースも多いのが気がかりだ。下図の「平成28年版 学校の管理下の災害」の負傷・疾病における種類別発生割合を見て欲しい。中学ではケガのうち29%が骨折、高校でもケガのうち25%を骨折が占めている。

骨折となると、捻挫のようにテーピングで済ますわけにはいかない。入院か少なくとも通院は必要になるだろう。骨折の程度によるが、骨折の治療費は入院なしなら2~3万円で済むこと多い。入院して骨を固定するプレート等を入れる手術を受けるなら、治療費は10~20万円になる。ただ、高額療養費制度を利用すれば1ヶ月の治療費の上限は8万円程度になるため、数十万円の出費も一時的なものに留まる。

子供けが保険の給付金は、手術で5万円と骨折・じん帯断裂等で5万円が受け取れるため、高額療養費制度の利用後の自己負担の8万円もカバーできることになる。骨折まで考慮すると、子供が文化部に入部しない限りは子供けが保険の必要性は完全否定はできない。ただ、保険ではなく貯金でも十分にカバーできるいう但し書きは付く。

種類・保険会社・保険料

子供を傷害保険に加入させたい場合、「子供向けの傷害保険」「積立型の傷害保険」「スポーツに特化した傷害保険」の3種類から選ぶ必要がある。「子供向けの傷害保険」は入院・通院日数に応じて給付金が受け取れ、手術・骨折などでは給付金額の上乗せがある。さらに保険会社によっては個人賠償責任補償・育英年金が付いたり、子供の育児・進路を電話相談ができるサービスがあったりする。

子供向けの傷害保険を探すために「子供 けが 保険」で検索すると、全労災・コープ共済・県民共済等の共済が出てくるが、Chubb損保・あいおいニッセイ同和損保なども販売している。子供だけでなく大人も対象にした傷害保険であれば、東京海上・三井住友海上・損保ジャパンといった3メガ損保でも販売されている。

「積み立て型の傷害保険」は、5~6年後の満期に満期返戻金が受け取れる傷害保険だ。昔は返戻率が100%を超えていたが、今は超低金利のため返戻率が100%を切ることも多い。学資保険のようなお得感は無いが、掛け捨ての傷害保険よりは得になる可能性がある。それも数年で満期が来るため、中学から加入して満期返戻金は大学受験費用にすることもできる。ただ、最近は多くの保険会社が新規募集を停止しており、今から加入できる保険は少ない。

「スポーツに特化した傷害保険」は、スポーツ安全協会のスポーツ安全保険が代表格だ。ただ、個人加入はできず団体加入のため、所属するチームなどでの団体加入を検討する必要がある。個人で加入するなら、スポーツレジャー保険でも1日単位ではなく、1ヶ月単位で加入する方が保険料は安い。Yahooちょこっと保険だと保険料は月額400円程度のため検討には値する。

保険料は満期返戻金を度外視すれば、積立型傷害保険>傷害保険>子供向け傷害保険の順に高い。ただ、満期返戻金を考慮すれば、どれも月額で数百円(年間で数千円)ぐらいで大差は無い。そのため自分の子育ての方針や他の保険との兼ね合いで判断すればいい。

例えば、乳幼児の頃からケガに備えたい人で、育英年金(親が死亡したら子供が受け取れる保険金)も欲しいなら子供けが保険が良い。子供の部活での怪我に備えるなら積立型傷害保険かスポーツ保険が妥当だ。保険料を無駄にしたくないなら積立型傷害保険が良いが、中途解約は大きな損失となる。高校で帰宅部になる等の可能性も考慮して気軽に解約したい人は、掛け捨てのスポーツ保険の方が適している。このように自分の考えにあった保険を選ぶと良いだろう。

保険金額・保険期間(子供の年齢)

事故で受け取れる保険金額・給付金額は、子供には医療費助成制度があるため最低限で良い。入院給付金で5,000円、通院給付金で2,000円、手術給付金で5万円などがあれば十分だ。この基準は「医療保険の選び方」でも記述した入院時に必要な金額だが、医療費助成制度があることも考えれば十二分ともいえる。

保険期間(契約期間)は各保険会社の保険によって異なる。子供けが保険の中には子供が18歳で契約が終了するものもあるが、社会人になる23歳までか結婚するまで契約できるものもある。部活でのケガを軸に考えるなら18歳までで十分だが、大学でも部活をするなら成人も対象とした傷害保険を検討するしかない。

学資保険

必要度:3(中間)

→貯金でも十分だが、住宅ローン等も考慮して貯金で十分か判断すべき

緊急度:5(高い)

→返戻率と月々の負担を考えると早く始める程に有利

学資保険は子供の進学費用に備える保険で、子供が進学する年齢になると学資金か学資年金が受け取れる。学資金の返戻率(戻り率)は基本的に100%を超えるため、中途解約さえしなければ損はしない。例えば、10年間で186万円(月額で約1.5万円)を支払うと、学資金を200万円受け取れるといった具合だ。この場合の返戻率は約107%で、支払った保険料のうち7%分を得することになる。

この返戻率という数字は学資保険では定番だが、他の金融商品は利率で計算される。先ほどの返戻率107%は利率では年利0.2%になる。5年ものの定期預金の金利を年0.02%にする銀行が多い中では、学資保険の方が定期預金よりも10倍は得することになる。オリックス銀行等の定期預金なら0.3%のため学資保険を上回るが、預け入れ金額が300万円からのことが多い。積み立てるという意味では学資保険の方が有利だ。

最近では進学費用の備えには、学資保険ではなく外貨建て保険を勧める保険代理店・FPもいる。これは同じ積み立てなら学資保険よりも外貨建て終身保険(ドル建て終身保険)の方が利回りが高いからだ。優秀なFPほど外貨建て終身保険を勧める!と喧伝するサイトもあるが、為替相場に詳しくないなら学資保険の方が無難だ。

以下で「なぜ外貨建て保険ではなく学資保険なのか?」に始まり、どうしても外貨建て保険を使いたい場合の方法も解説する。その後に学資保険の必要性、学資保険が必要な人(向いている人)、学資保険の種類、返戻率、保険料などについて解説していく。もしも現段階で不要だと感じたなら、読み飛ばして次の保険を確認してほしい。

なぜ外貨建て保険ではなく学資保険なのか

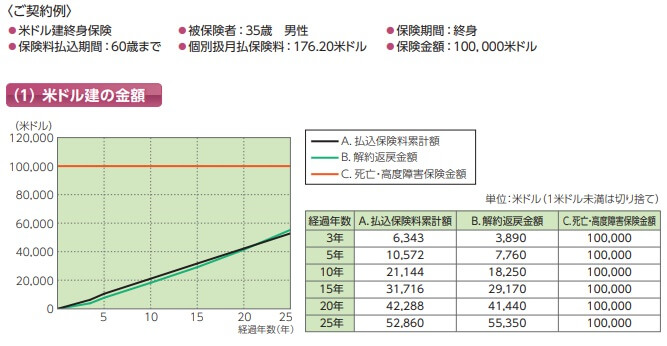

外貨建て保険は簡単にいうと、日本円を外国通貨に交換して保険料を支払って、外貨で運用した後に再び円に戻して保険金を受け取る保険だ。外貨は知名度があるアメリカドルが選ばれることが多く、米国ドル建て保険かUSドル建て保険と呼ばれる。これが「米国ドル建て終身保険」なら死亡時にドルで保険金が受け取れ、「米国ドル建て養老保険」なら死亡時か満期時にドルで保険金を受け取れる。

日本よりもアメリカの方が高金利のため、返戻率は130%以上になることもある。ただ、円をドルに交換するため為替レート(交換レート)の影響を受け、保険金を受け取る時に円高なら返戻率は100%以下になることもある。ただ、必ずしも満期まで待つ必要はなく、円安になったタイミングで解約もできる。解約して受け取れる解約返戻金でも、タイミング次第では返戻率が110%を超えることがある。

その一方で、学資保険は円で積み立てるため為替レートの影響は受けない。その面だけとれば確実性は学資保険に軍配が上がる。しかし、確実性があるとはいえ早期に中途解約をすると、確実に返戻率は100%を下回り損をする。

それを踏まえて、FPでも外貨建て保険を勧める側は「返戻率が高く円安も見込める」「円高分は金利・最低積立利率でカバーできる」「金利上昇すると学資保険は不利(むしろ定期預金?)」「学資保険は解約の自由度が低い」と言って勧めている。その一方の否定側は「円高で返戻率が下がる」「解約タイミングが難しい」「学資保険の方が確実」と言っている。これらの意見は正しいように見えて全てが的外れだ。

まずFPは為替相場で稼いでいない点を抑えておきたい。相場で稼いでいるのは為替ディーラー(トレーダー)であり、相場の概況・解説はアナリスト・評論家が行う。その証拠に日経CNBC・ラジオNikkei・テレビ東京等の経済番組でFPが出てくるのは、せいぜい保険か年金の話しの時だけだ。つまりFPは知識はあるが、相場観が当たるわけではないのだ。

それならFPの立場は「学資保険の方が確実」が正しそうだが、それも職務放棄に近いため間違いだ。なぜなら資金・資産計画を練ることこそがFPの本業だからだ。そのため立場としては「外貨建て保険で進学費用に備えるには超綿密な計画が必要です!」というのが正しい。なぜなら後述するように、外貨建て保険を確実に効果的に活用する方法は存在するからだ。

具体的な方法に入る前に、なぜ多くのFPの意見が全て間違いなのかを詳しく解説するべき(もしFPの人が読んでいたら頭に血が上っているかもしれない)だろう。その後に具体的な方法に入るが、多くの人にとって手間がかかり面倒なためオススメはしない。

※以下は専門的な話しのため「学資保険の方が無難」とだけ覚えて、興味が無ければ「必要性・必要額」まで読み飛ばすか目次に戻って欲しい。ただ、あなたがミセス・ワタナベなら以下の話しは参考になるかもしれない

巷の意見のどこが間違いなのか?

外貨建て終身保険・外貨建て養老保険を勧める際、多くは米ドル建て終身保険か米ドル建て養老保険を勧めることが多いため、基本的に米ドル建てを前提に記述していく。

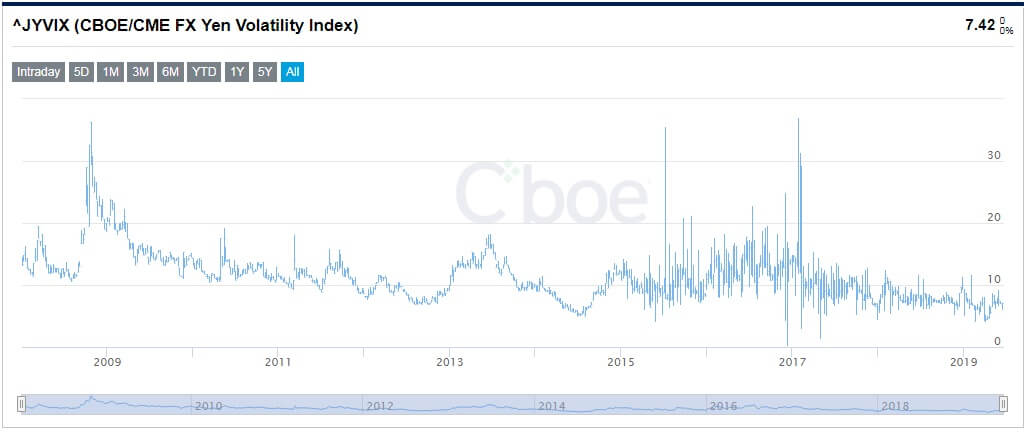

まず「返戻率が高く円安も見込める」という文言は、その可能性はあるが為替リスクを甘く見過ぎている点で間違いだ。為替トレーダーの間ではドル円は1年間で10円以上の値幅があるのが常識だ。2018年は逆に年間の値幅が過去46年で初めて10円を切って話題になったぐらいだ。

それは肌感覚だけではなく、ドル円の年間のヒストリカル・ボラティリティが10ポイントは超えていることが多い点からも明らかだ。CBOE(シカゴ・オプション取引所)の日本円のVI(ボラティリィテイ・インデックス)を見ても、4ポイントまで下がることがある一方、30ポイントまで上昇することもある。為替相場は動いてないようで相当に動く。

年間10円の値幅であればドル円が110円から5年後に70円になっても不思議ではなく、外貨建て保険は当然ながら大きな損失が出る。ドル円の年間の値幅が年々縮小している点に着目して勧めたのだとしても、まだボラティリィレベルから考えて時期尚早だ。少なくとも金利分に見合うボラティリティになるまでは待つのが妥当だ。もちろん現在の値幅縮小が先進国が軒並み低金利政策(金利差縮小)のためだとすれば、その時は待っても来ないかもしれないが。

その反対の「円高で返戻率が下がる」は、為替リスクに慎重なようで何も考えていないため間違いだ。その事象自体は起きるが、どの時点で円高になるか、どこまで円高になれば学資保険より返戻率は低くなるかについては思考停止している。仮に5年間のうち前半3年は円安で後半2年は円高だとしても、どの程度の円安・円高かによって結果は異なる。円高になったからといって、必ずしも損をするとは限らない。

つまり「円高で返戻率が下がる」の一言で済まさずに損益分岐点を計算すべきなのだ。外貨建て保険の場合の損益分岐は、当然ながら売上と原価のように二直線の交点とはならない。正比例・比例となることもなく、金利分のプラスが関係するためオプション取引の(ブリッシュ・)シンセティック・ポジションに近い。

このグラフはオプション取引のグラフのため、保険の場合は利益が一定の部分は少し傾いて逆S字(逆カミナリマーク)に近い形を描くだろう。ただ、このグラフが示すところの「ある一定値までは原資産が減少(外貨建て保険の場合は円高)しても金利分で損失は和らぎ、ある一定値を超えると損失は膨らみ続ける」という意味は分かるだろう。

「円高分は金利・最低積立利率でカバーできる」という文言も同様で、あまりに漠然とし過ぎている。損益分岐点を計算して、どこまでの円高なら学資保険よりも得をしますと言うべきだ。為替相場に一方通行はあり得ないが、一方通行で円安・円高になった場合の計算があるだけでも説得力は段違いだ。

「外貨建て保険は解約のタイミングが難しい」も、最も正しい意見に見えるが間違いだ。これは外貨建て保険だけで進学費用に備えようとするからで、ポートフォリオの一部に組み込む(後述する活用方法)なら迷うことはない。当初の目標を達成時点で、お役ご免でポートフォリオを組み替えれば良い。人によっては目標に未到達だった場合を不安に思うかもしれないが、それなら不安が強い人向けのポートフォリオを作れば良い。

同じ解約でいえば「学資保険は解約の自由度が低い」も間違いだ。確かに預貯金よりは自由度は低いが、他の円建ての保険と比較すれば普通だ。むしろ外貨建て保険と比較すれば解約の自由度は高いともいえる。なぜなら外貨建て保険で契約1~5年目に大幅に円安になっても、解約返戻金がプラスになるのは稀だからだ。契約1~5年目までは払込保険料の50~60%に解約返戻金は抑えられていることが多く、その分を為替分で補うには無理がある。

これは学資保険でも同様だが、3年目になると解約返戻金は80%超える。さらに学資保険だと3年目以降は確実に返戻率は80%以上へ高まり続けるが、外貨建て保険は為替次第とはいえ3年後でも80%を切る可能性が高い。外貨建て保険は儲かる前提(円安になる)前提なら解約の自由度は高く見えるが、学資保険の方が損失が確実に年々小さくなる分だけ解約の自由度は高い。

最後に「金利上昇すると学資保険は不利(むしろ定期預金?)」という意見だが、これはアメリカの金利が上昇した場合か、日本の金利が上昇した場合のどちらかの意味だろう。外貨建て保険は米金利が上昇局面では、利率の上昇と日米金利差による円安のダブルの恩恵を受ける。ただ、市場価格調整(MVA)により解約返戻金は減る落とし穴がある。

さらに、いつまで利上げ局面が続くかは誰にも分からない。アナリスト・経済評論家は元より、当のアメリカのトップでさえ分からないだろう。なぜなら大統領には4年毎に選挙があり、FRB議長の任期も基本は4年だ。FOMCメンバーにしても任期は14年だが、議決権は持ち回りでハト派かタカ派で主張は異なる。自分の任期中は・・・と言えても、10年後の利上げ・利下げは誰にも分かりはしない。

逆に利下げ・QEとなれば、利率は最低積立利率まで落ちて日米金利差による円高となる。そうなれば損失が出るかもしれないが、それに備えるには前述した損益分岐点を計算しておくしかない。外貨建て保険で米金利を語るなら、いかに有利な局面(最低積立利率が高い局面)で契約できるかという程度が限界だ。

他方で日本の長期金利が上昇した場合だが、確かに金利上昇の恩恵を受けない学資保険より定期預金の方が得(あくまで銀行が金利を上げればだが)になる。ただ、今の新発10年債の金利がマイナス~0.1%にある中で、金利が1%まで上昇すれば大騒ぎになる。100万円の定期預金を預けている人は1年で1万円貰えてラッキーだが、2000万円の住宅ローンを組んでいる人は返済額が年間20万円ほど増加するからだ。

住宅金融支援機構の2018年度 民間住宅ローンの貸し出し動向調査結果によると日本の住宅ローンのうち約64%が変動金利、約30%が固定期間選択型、全期間固定は約6%となっている。約87%が金利上昇でローン返済額が増額するわけで、明らかに預金額へのプラスよりも負債へのインパクトが大きい。仮に日本の金利上昇を予測するなら、FPはローン繰上げ返済を勧めるべきだ。

以上のことから、巷の意見が全て間違いであると分かっただろう。外貨建て保険はマスコミに叩かれることも多い保険だが、それは販売側の説明不足か顧客が理解していないか、どちらにも計画性が無いことが大きい。本来は超低金利の日本にとって魅力的な商品なのだが、有効活用するには説明が面倒過ぎるのが現実なのかもしれない。

外貨建て保険で進学費用を貯める方法

具体的な活用方法の肝はポートフォリオ理論にある。進学費用のアセットアロケーションを外貨建て保険と他の資産で構築する場合、最大のリスクは為替変動の先にある「進学費用が不足」となる。

まず目標未達成(=進学費用が不足する)というリスクをヘッジして、その上でリスクコントロールしながらリターンを追求することになる。外貨建て保険でリスクを取り、他の金融商品でリスクをヘッジするわけだ。具体的には「外貨建て保険+貯金」「外貨建て保険+学資保険(+貯金)」「外貨建て保険+貯金-終身保険」の3つが考えられる。

どの方法にせよ、まずは進学費用が最低いくら(最高いくら)が必要と決めなければならない。その目標額は子供が私立か国公立か医学部かで大きく異なるが、子供が乳幼児なら現段階では適当に決めれば良い。微調整は子供が小学生になった時点で行えばいい。小学2年生で頭が良い片鱗を見せたとしても、まだ残り10年の調整期間があるからだ。

仮に10年後の大学進学費用として最低100万円~最高300万円が必要だとしよう。100万円は毎月8400円の貯金を10年間継続すればいい。同様に200万円なら月1.7万円、300万円なら月2.5万円の貯金で貯まる。リスクゼロの貯金で毎月2.5万円の出費のところ、いくらを外貨建て保険に回すかを考えればいい。

貯金の100万円で入学金と1年目の学費はカバーして、その時の収入で残り3年分の学費は最悪はカバーできる人がいるとしよう。それなら月8400円の貯金で残りの1.7万円は外貨建て保険に回せられる。大学2~3年までの学費(200万円)は貯めたいなら、月1.7万円を貯金か学資保険で確実に貯めて残りを外貨建て保険に回せば良い。要は最低限を確保しながら、どれだけのリスクをとってリターンを得るかというだけだ。

リスク資産の比率が高いほどにリターンは大きく、比率が低いほどリターンは減る。例えば、300万円を貯金で貯めるなら月2.5万円で10年が必要になる。一方で100万円を貯金で貯めて200万円を外貨立て保険にして、8年6ヶ月後にドル円が100円から120円に20円の円安になったとする。その場合は外貨建て保険の175万円は評価額で210万円、貯金の86万円と合わせて300万円の目標はほぼ達成される。全て貯金に比べて約1年半の短縮となるわけだ。

この計算には金利分のプラスはカウントしておらず、円安の幅も適当で、途中で円高になった場合等も考慮していない。あくまで単純計算だがイメージはできただろう。前述の例で解約して300万円を固めた後の空白の1年半は、老後等の別の用途のために貯金(保険加入)するも良し、貯金をしない分だけ贅沢をしても良い。解約を難しくさせるのは欲が出るからで、半年から1年の期間短縮という目標さえおけば問題はない。

それでは目標に届かなかったor届きそうにない場合はどうするか? FXでのトレードなら裁量なりシステマチックなストップロスで損切りして出直せば良い。しかし、外貨建て保険は出直しにくい(改めて数年間の契約をするのはロスが大き過ぎる)ため、損切りは可能だが実際には心情面も相まって相当に難しい。

そうなると手は長期保有しかない。塩漬けというと聞こえは悪いが、ドル円は数十年単位でみれば元の水準に近いところまでは戻る。1990年の1ドル=150円から1995年に80円まで円高が進んだが、1998年に147円まで戻っている。1998年から2007年までの10年間は100~135円を行き来している。その後のリーマンショックで2011年には75円まで円高が進んだが、2018年には125円まで戻している。

これを踏まえると最短で10年、高値を掴んだとしても最長20年でトントンに近い水準までは戻るはずだ。今の年齢が30歳で10年後に積立が終わって更に20年後だと60歳になるが、とりあえず生きている間には解約するチャンスが巡ってくる。同じ塩漬けでも株の配当は減配・無配になる可能性もあるが、外貨建て保険には最低積立利率がある。積立て終了後も保有し続ければ、確実に金利分は増えるだけ株より有利ともいえる。

それでも「欲が出て売り時を間違えるかも?」という不安があるかもしれない。それなら「外貨建て保険+貯金-終身保険」と考えればいい。終身保険だと割り切る、つまり円建ての終身保険で妻か子供に金を残す代わりに、外貨建て保険に入っていると発想を変えればいい。子供に残すなら自分が損をしたかは無関係で、子供にすれば残されたお金に色は無い。これらの長期保有の手が使えるのは、最低限の進学費用はキープしているからこそだ。

注意すべきは、子供の成長具合により軌道修正が必要になるケースだ。小学生で全教科満点を取ってきたり、全国統一テストで優秀な点を取るようなら調整が必要かもしれない。進学塾に通うのか、中学受験をするのか、受験するなら私立か国公立か、中高一貫か中高大一貫なのか等々を考えなければならない。それにより必要な進学費用の額も、費用が必要なタイミング(抑揚)が変わるだろう。

それをも見越して目標額を設定すればベストだが、どうしても調整が必要なら外貨建て保険の保険料を減額する等の対応が必要になる。ただ、解約ではなく減額だとしても解約控除という費用が必要で、その時の為替相場次第で損失額も異なるだろう。それらも考慮した調整は普通の人には非常に面倒なため、外貨建て保険で進学費用を貯めるのはオススメできない。面倒な数字の調整をFPがアフターケアでやるなら、外貨建て保険は進学費用でも使えそうだが。。。

必要性・必要額(保険金額)

学資保険に加入する必要性があるかの判断は、「可処分所得と消費支出」「他の大型の出費」「夫妻で学生時代を振り返る」の3つが重要となる。この3つを大まかにでも把握すれば、学資保険が必要な人か否かが分かる。最悪、貯金ができない性格だと嘆く人でも計算上は学資保険は不要になる。

まず「可処分所得」だが、可処分所得とは平たくいえば給料の手取りを意味する。給料から社会保険料などの保険料と所得税などの税金を差し引いた額だ。「消費支出」は日常生活で支払った食費・公共料金・生活必需品などの全ての支出を合算した額だ。可処分所得から消費支出を引いた額は家計の貯蓄となる。

これを把握するには家計簿が必要だが、1~2ヶ月分の家計簿でも目安になるためスマホで気軽に作るといい。貯蓄が毎月発生しているか、それとも赤字(or貯金の切り崩し)が毎月発生しているかが分かれば良い。赤字の人は毎月の支出をカードローンで補填したり、クレジットカードで先送りしたり、ボーナスで補填したりしているだろう。

その中で、まず学資保険が不要な人はカードローンとクレジットカードで先送りしている人だ。カードローンは学資保険よりも高金利で、カードローンで支払う利息の方が学資保険の利息(学資金で増える分)よりも大きい。クレジットカードで先送りしている人で、リボ払いだと学資保険どころかカードローンより高金利なこともあるため繰上返済をした方が良い。

ボーナスで補填している場合は、貯金を削っているかクレジットカードで先送りしてチャラにしているケースが考えられる。どちらも基本は学資保険よりも目先の借金を無くす方が優先だ。ただ、貯金を削っていても持ち出し額が小額なら問題ない。例えばボーナスが手取りで60万円だが、毎月1万円の計12万円の赤字を補填しているだけなら、年間で48万円の貯蓄ができるからだ。年間の貯蓄があるかは毎月の赤字を12倍にして、ボーナス額から差し引けば分かる。

毎月の貯蓄額を把握した次は「他の大型の出費」を考える必要がある。他の大型の出費とは、主に自動車・マイホームが挙げられる。子供の送迎のために自動車を購入(買換え)するなら100万円強、マンション・一軒家なら数千万円単位が必要になる。

自動車は購入するか否か、支払いは貯金かローンかを考える必要がある。ローンなら前述のカードローンと同様に学資保険よりもローン繰上返済に注力した方が賢明だ。マイホームの購入は今の時点で物件を決める必要はなく、自分が購入するかもしれない地域の相場を把握するだけで良い。それが仮に3000万円なら、30年ローンで毎月5~6万円、年2回のボーナス月は30万円を返済に回す必要がある。

今の住居が賃貸で家賃が5万円以上なら、家賃分を毎月のローン返済に充てるため、ボーナスでの返済が可能かを確認すれば良い。そして今の家計の状況で、仮に住宅ローンを組んだなら貯金が年間いくらできるかを予想する。例えば、夫婦共働きで手取りが計800万円だが、消費支出の700万円と仮の住宅ローンで年間90万円が消えるなら年間10万円の貯蓄ができることになる。

この時点で赤字になると予想する人は、学資保険の必要性が高い人といえる。なぜなら今後も貯金できる可能性が低く、普通に過ごせば子供の進学費用を貯められないからだ。貯めるには断固たる決意で消費支出(生活費)を削って貯金するか、学資保険の保険料で強制的に貯めるしかない。

もちろん購入する住宅をランクダウンするという手はあるが、数十年も住む住居をケチれる人は少ない。むしろ予算オーバーの住居を購入した人も多く、今ある貯金もローンの頭金で消える可能性がある。他方で出世して収入増する可能性もあるが、最近は管理職になることで残業代がつかず逆に手取り額が減るというケースもある。現時点で不確定な要素は組み込むべきではなく、昇給すれば生活が少し楽になるぐらいに考えた方が良い。

仮の住宅ローンでも貯蓄ができそうな人は「夫妻で学生時代を振り返る」をして、学資保険の必要性を考える必要がある。といっても学生時代の思い出に浸るわけではなく、習い事・幼稚園受験・中学受験・高校受験・大学受験を振り返るだけだ。

まずは自分達が今でも役に立ち子供にも習わせたいもの(そろばん・習字・プール等)は何か、さらに昨今の状況を踏まえて習わせたいもの(英会話・プログラミング等)を夫婦ですり合わせる。親が好きだから習わせたいもの(野球・バレエ等)もあるだろう。その上で、習い事の料金(月謝)を把握して前述の貯蓄に響かないかを確認する。

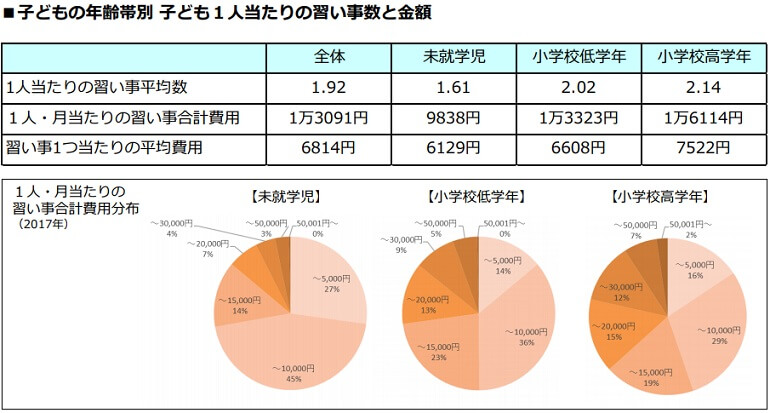

基本的に毎月の習い事の平均費用は1.3万円(ケイコとマナブ 2017年子どもの習い事アンケート)のため、過度に家計を圧迫するものではない。ただ、どの習い事も1ヶ月あたり5,000~10,000円は必要になり、習い事が4~5つとなると家計への負担は無視できなくなる。また、グランドピアノやバイオリンを買うなら臨時の出費が必要になる。貯金のペースが落ちたり、学資保険の保険料が負担になる可能性も考えておきたい。

併せて幼稚園~大学までの受験についても考えておきたい。子供が現段階で乳幼児なら、その子供の学力が本当に高いか低いかは分からない。仮に保育園の同じクラスのお友達よりも優秀に見えても、それは数ヶ月の誕生日の違いによる発達具合の違いでしかない可能性が高い。

そうなると予想は無理なように思えるが、進学費用を考える上では簡単だ。自分達の子供は自分達以上になると考えれば良いだけだ。仮に夫が地元の国立大学で妻が短期大学なら、子供は地元の国立大学以上の大学に入ると考えるわけだ。偏差値だけが全てではないが、子供は自分達と同じかそれ以上になると考えるわけだ。

これは何も計算する上で都合が良いからというわけではない。下図の行動遺伝学における「身長・体重・学力(IQ)等の遺伝率と環境による影響(現代ビジネスより)」を見て欲しい。これによると身長・体重の遺伝率は90%近いが、学力も遺伝率は60%と高いことが分かる。少なくとも外向性・同調性といった性格面よりは遺伝率は高い。

このデータはポジティブにもネガティブにも捉えられるが、少なくとも子供が親と同等か上回る学力になる可能性を示している。そして残酷なようだが、過度な進学費用の備えは不要という点も示唆している。極端な話しだが、夫も妻も小学校低学年で勉強についていけず中退したなら、その子供が留学して飛び級でハーバード大学に入学して史上最年少のハーバード大学教授になる、という可能性は極めて低い。あくまで統計上の話しでイレギュラーはあるが、可能性は限りなくゼロに近い。

また、当然ながら勉強が不得意な子供でも、勉強以外で優れた才能を持っている可能性は十二分にある。プロ野球・Jリーグといったスポーツの世界、ピアニスト・画家といった芸術分野、俳優・女優といった芸能分野で才能があるかもしれない。それはそれで費用が必要(美大・音大に入る等)だが、こればかりは子供の才能に気づいた時点で大幅に軌道修正して対応するしかない。

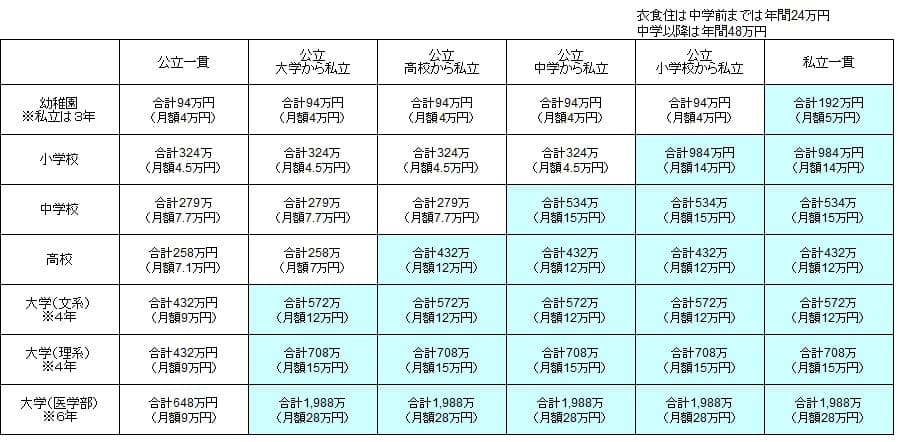

話を戻すが、子供が自分と同等以上の学力を持つ前提に立てば、あとは年間貯蓄が10万円で18年で180万円で大学生の学費として足りるか計算すれば良い。下図は幼稚園~大学までで、公立だった場合と私立だった場合の月額の学費をまとめた図だ。国公立大学の文系なら月額9万円(4年間で432万円)、私立の理系なら月額15万円(4年間で708万円)の負担になる。

この負担に耐えられないなら、不足額を学資保険で貯めれば良いだろう。月額9万円(4年で432万円)を半減させるために200万円だけ貯めるのも手だ。もちろん学資保険ではなく、断固たる決意で生活費を削って貯金しても良い。そして、住宅ローンと大学進学費用を加味した消費支出を計算しても貯蓄が出るなら学資保険は不要だ。

種類・税金

学資保険は「祝い金なし」「祝い金あり」「ケガ等の補償もあり」の3種類から選ぶ必要がある。左の順番で学資金の返戻率も高いため、進学費用を貯めるのが目的なら「祝い金なし」を選択すべきだ。学資金を受け取るのを「大学入学時に一括」にするか「大学入学から毎年の分割」にするかも返戻率からすれば後者が有利だ。返戻率を高める方法は後述するが、その前に学資金の受け取り方により税金が異なる点を抑えておきたい。

学資保険の学資金を大学入学時に一括で受け取る場合には一時所得、大学入学から毎年一定額を受け取る場合は雑所得として課税される。一時所得の場合には1年間の利益が50万円以上なら課税され、雑所得であれば年間20万円以上の利益なら課税される。それ以下の金額なら非課税で確定申告も不要だ。

最近の学資保険は返戻率が105~108%のため、学資金が200万なら利益は最大16万円のため、一時所得でも雑所得でも課税されず確定申告も不要となる。ただ、学資金が300万円で返戻率が108%だと利益が24万円で20万円を超える。これだと雑所得で課税されそうだが、雑所得で毎年受け取る場合は利益も年数分だけ割るため非課税となる。

例えば、学資金が300万円(そのうち24万円が利益)でも、4年間の分割で75万円(そのうち6万円が利益)ずつ受け取れば課税されない。毎年の利益は6万円のため雑所得の「20万円以上なら課税」という条件には該当しないわけだ。返戻率が108%なら、一時所得で課税されるのは学資金が600万円以上、雑所得で課税されるのは学資金が1000万円以上となる。そのため学資保険の学資金に税金がかかるかは基本的に気にしなくても良い。

ただ、「他に一時所得・雑所得が無いか?」に注意しておきたい。一時所得には競馬等の公営競技の払戻金も含まれる。50万円の儲けとなると相当な万馬券となるが、競馬でもWin5だと数百万円~数千万円の払戻金は普通だ。それが学資金の受け取りと重なると、学資金の分と一緒に課税され確定申告も必要(馬券だけでも50万円を超えれば確定申告が必要)になる点は注意したい。

雑所得にはFX・先物取引の利益の他に、アフィリエイト収入(会社員が副業で行う場合)も含まれる。これらがある場合には、学資金を加味して意図的に20万円を超えないようにするか確定申告をするしかない。また、自営業者だと雑所得の非課税枠が無いため確定申告が必要だ。それと関係なく自営業者は確定申告を毎年しているだろうが。

返戻率・払込期間・保険会社

同じ保険会社の同じ学資保険でも、幾つかの工夫で返戻率は高められる。例としては保険料の払込期間・学資金の受け取り時期などを調整する等が挙げられる。なぜ高くなるかは、保険会社が集めた保険料をどう資産運用しているかに関係している。

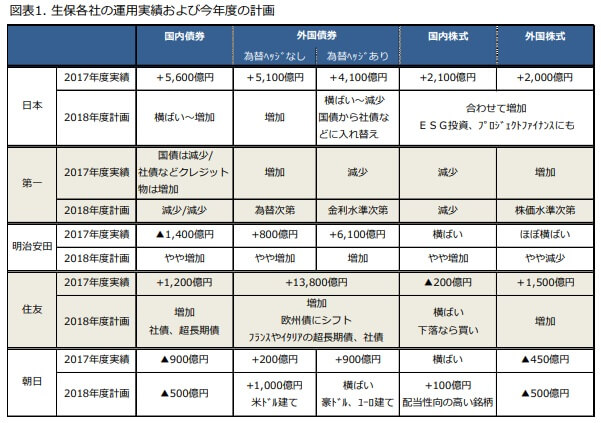

そもそも学資保険の返戻率が100%を超えるのは、保険会社が現金をリスクがある資産に換えて運用しているからだ。リスク資産は国債・株式・外国債等々で、その利回り・売買益を保険の加入者に分配している。例えば、日本生命の運用資産は公社債が34.3%、外国証券が29.7%、残りを株式・貸付金・不動産等に振り分けている。第一生命の運用資産は公社債が44.9%で日本生命より公社債の比率が高く、保険会社によって運用スタンスに差があるのが分かる。

各保険会社の運用資産の大半を占める公社債だが、公社債は日本国債・地方債・社債に分けられる。現在の日本国債は日銀の超低金利政策により、5年国債は元より10年国債の利回りも0%かマイナスになっている。そのため保険会社は利回り0.2%の20年債や、利回り0.3%の30年債も購入している。地方公共団体が発行する地方債は発行数が少なく、民間企業が発行する社債は倒産リスクがあるため、公社債の大半は国債と考えていい。

最近では保険会社は日本国債の利回りの低さに耐えかねて、高金利な外国債券を積極的に購入している。ただ、外債は円高になると損失が出るため、一部の外債は為替ヘッジをして購入している。また、欧州は日本と同様に超低金利政策のため、10年債ではなく20~30年債を購入している。

このような保険会社の運用を考えると、学資保険の返戻率を高めるには「払込期間の短縮」と「受け取り時期の後ずれ」と「祝い金なし」が重要だと分かる。まず「払込期間の短縮」だが、同じ学資保険でも10年で保険料の払込完了するのと15年で完了するのでは、前者の方が返戻率が2~3%は高くなる。

これを保険会社側から見てみよう。例えば、18歳満期で学資金200万円の学資保険(払込保険料総額は185万円)の保険料を10年間で支払うなら、185万円をフルで運用する期間は残り8年もある。それが15年間で保険料を支払うなら、フルで運用できる期間が3年に短縮されてしまう。前述の国債でいえば、前者なら買える長期国債を後者だと買えないことになる。

「受け取り時期の後ずれ」も同様で、学資金を18歳で全額受け取るより18~22歳に分けて受け取る方が返戻率は高い。18歳で200万円を受け取れば、それ以後は運用されない。18歳からの4年間で200万円を50万円ずつ計4回で受け取るなら、少なくとも最後の50万円は4年間は余分に運用できることになる。

「祝い金なし」で返戻率が上がるのも基本的には同じ理屈だ。祝い金があると祝い金の分は長期の運用に回せず、短期運用か現金に近い運用しかできない。そして、その分だけ全体の金額から長期の運用に回せる金額が減るため「祝い金あり」だと返戻率は下がる。前述の200万円の学資保険(保険料は185万円)の例で祝い金が35万円なら、35万円を除いた150万円で実質は長期運用せざるを得ない。

また、保険会社の運用を考えると、保険料払込期間の前半~中盤まで返戻率が100%を下回る理由も分かる。保険会社は中途解約されると、購入した国債等を売却しなければならない。それも満期前のため国債市場で売却せざるを得ず、その場合には価格変動に巻き込まれる。実際には国債以外に購入した他の資産も売却することになり、為替ヘッジしていればヘッジコストが無駄になる。その損失分が解約する契約者に転嫁されるわけだ。

返戻率を上げる方法は分かっても、どの保険会社の学資保険にするかは迷うかもしれない。その点は、基本的には返戻率が高いか馴染みの保険会社のもので良い。HP上の返戻率は他社よりも積立期間を短縮する等で高くできるため、返戻率の高さは無意味という意見もある。しかし、それは承知で各社は競争(見かけの返戻率を高くしよう→うちもうちも→見かけを高くしよう・・・の繰り返し)している以上は、その競争で今トップのものを選ぶのは悪くはない。

その一方で、10年も積立てても1万円ちょいの差(学資金200万円の場合の返戻率で108%と107%の差)しかないとも考えられる。そう考えるなら馴染みのある生命保険会社にしても良いだろう。その保険会社に友人・知人が勤めていたり、友人の銀行員が販売していたり、CM・キャラクターが好き等の理由でも構わない。その方が中途解約という損失を防ぐブレーキになる可能性があるからだ。

自転車保険

必要度:4(高め)

→高額な損害賠償への備えだが、他の保険で個人賠償責任補償があれば必要度は下がる

緊急度:2(遅め)

→本格的に自転車に乗る小学校高学年からでも十分

自転車保険は自転車事故に備える保険で、加害者となった場合の個人賠償責任補償と、被害者となった場合のケガの補償に分けられる。個人賠償責任補償は損害賠償で数千万円を請求された時の備えで、保険金額は1~3億円に設定されていることが多い。自転車保険の補償の一部だが、自転車事故以外で他人に損害を与えても保険金が支払われる。そのため子供が買い物中に高価な商品を壊した場合などでも補償される。

ケガの補償は入院・通院をすると日数に応じて保険金(給付金)が受け取れ、手術を受けると1回毎に保険金が受け取れる。自転車保険という名前だが、ケガは自転車事故だけではなく交通事故全般が対象となる。例えば、子供が電車の乗降中に隙間に足を挟んで骨折した、といった場合も補償される。

子供けが保険と比較した場合、個人賠償責任補償は基本的に中身は同じだ。ただ、子供けが保険の特約だと保険金額が数百万円と少額なことがあり、高額な自転車事故の備えとしては十分ではない。他方でケガの補償は自転車保険だと交通事故に限られるが、子供ケガ保険は交通事故以外の屋内のケガも補償される。

以下では、自転車保険の必要性、自転車保険の種類、自転車保険の保険期間・子供の年齢などについて解説していく。もしも現段階で不要だと感じたなら読み飛ばして、その次の保険を確認してほしい。

必要性

自転車保険は主に個人賠償責任補償とケガの補償で構成されるが、個人賠償責任補償は他の保険の特約でも付帯できる。ケガの補償も子供ケガ保険があれば、交通事故以外のスポーツ中や屋内でのケガもカバーできる。この2つがあるなら基本的には自転車保険は不要となる。

それでも自転車保険の加入を義務化している自治体に住む人は、自転車保険が必要だと思うかもしれない。しかし、多くの自治体は加入中の保険に個人賠償責任補償があれば自転車保険は不要としている。例えば、仙台市の義務化条例の正式名称は「自転車損害賠償保険等の加入義務」で、自転車保険の加入義務とはなっていない。他の自治体も同様のため個人賠償責任補償があれば自転車保険の必要性は乏しい。

ケガの補償も子供けが保険の方が補償範囲が広いうえ、そもそも子供のケガは各自治体の医療費助成制度で相当軽減される。また、交通事故全般は自動車保険の人身傷害特約(補償)でもカバーできる。人身傷害特約は家族まで及び、自動車に搭乗していない歩行中に自動車・バス・電車等と接触してケガをすると保険金が受け取れる。保険会社によっては電車・自転車は含まないこともあるが、含んでいれば家族全員の交通事故全般をカバーできる。

そう考えると、やはり個人賠償責任補償と子供けが保険(+自動車保険)があれば自転車保険は不要だ。それでも強いて必要性を挙げれば「教育のため」と考えられる。自転車保険に加入する際に子供と話すことで、保険とは何なのかを教える機会ができる。保険という相互扶助の仕組みから、保険料・保険金を通じてお金の大切さまで説ける。

お金の大切さの概念が薄いが自転車に乗りたがる子供には「お小遣いから保険料の400円分を引くよ」と言うこともできる。子供には少し気の毒だが、それで子供の覚悟と決意を確認するのも1つの手かもしれない。これから大人になっても保険と無関係でいる(自賠責保険や火災保険に加入しない)わけにはいかない。それを考える取っ掛かりになる可能性はある。

また、自転車は自分だけではなく他人をケガさせる可能性がある点を話せる。最近は子供のヘルメットは浸透しており、ママチャリの後部座席でもヘルメットを被るのが普通になりつつある。ただ、自分の身を守る意識はあるが、加害者になる可能性への意識は未だに薄い感がある。自転車保険は交通安全の意識を一段進める機会になるかもしれない。

こういった理屈を考えれば、自転車保険に必ずしも必要性は無いとはいえない。もしくは個人賠償責任補償はあるが子供けが保険が無いなら、個人賠償責任は重複するが検討の余地は無くはない(次の段の種類・保険期間を参照)だろう。ただ、家計への負担を考えれば必要性が高い保険とは言いがたい。

(必要性の補足と)種類・保険料・保険期間

自転車保険は、どの保険会社でも各補償の金額でプランが分かれる程度の差しかない。自転車のロードサービスが付帯していることもあるが、それは自転車で長距離移動する際のためで、子供が乗る分には必須とはいえない。そのため個人賠償責任補償が1億円あれば、あとは保険料の安いものを選べば良い。

ただ、スポーツ中の事故までカバーする自転車保険は、個人賠償責任補償はあるが子供けが保険が無い人には検討の余地がある。子供けが保険を中学まで先送りしたい人も、子供けが保険よりも保険料が安いことがあるため検討してもいいだろう。

また、子供が中学・高校から自転車通学で、さらにケガの可能性・危険性が微妙な部活に入部するようなら、部活でケガをしなくても自転車事故での給付金が上乗せされた分だけ得する(ケガで得する元も子もない打算だが)可能性もある。子供けが保険で既述した中学でのバスケ・柔道以外、高校での野球・サッカー・バレー・ラグビー・相撲・レスリング以外の部活、例えばテニス・バドミントン・陸上競技あたりが候補になるかもしれない。

とはいえ個人賠償責任補償が他の保険にもあれば補償の重複になる。多くの自転車保険は個人賠償責任補償を自動車保険・火災保険のように外せないため、自転車保険の保険料の一部が無駄になる。その無駄を削るなら子供けが保険(傷害保険)と個人賠償責任補償の組み合わせが妥当だ。あくまでスポーツ含む自転車の保険料が安かった場合だけの手法と考えるのが妥当だ。

保険期間は自転車通学をする中学~高校の間だけで、大学進学と共に解約しても良いだろう。もちろん大学でも自転車通学するなら継続してもいいかもしれない。その際には大学でスポーツをしないようなら、忘れずにプラン変更をして保険料を節約しておきたいところだ。

ミニ保険(少額短期保険)

必要度:1(低い)

→限定的な状況・場面でしか活躍の場面がない

緊急度:1(低い)

→必要と感じるまでは加入する必要はない

ミニ保険は正式名称を少額短期保険といい、独自性のある保険が数多く存在している。少額短期保険業者が大手の保険会社が手がけないニッチな市場をターゲットに販売している。少額短期保険は普通の保険と異なり保険金額が1000万円までに制限され、公的セーフティネットが無い(業者が破綻時の政府の救済はなく供託金があるのみ)という特徴がある。

特に後者を気にして少額短期保険を敬遠する人が少なからずいる。しかし、ペット保険を販売するアイペット損保のように、少額短期保険業者からスタートして売上・信頼を積み上げて損害保険会社になった例もある。そのため少額短期保険だからと敬遠する必要はなく、販売している保険に必要性を感じたなら検討すればいい。

多くの少額短期保険の中で子供に必要かもしれないのは「弁護士保険」「レスキュー保険」「結婚式保険」の3つだ。歯の保険もあるが、今はChubb損保(旧エース損保)の公式HPから姿を消している。アメックスのカード会員なら加入できるようだが、加入は20歳からで子供には使えない。以下で3つの保険を個別に解説していくが、この時点で不要だと感じたなら読み飛ばして欲しい。

弁護士保険

弁護士保険は、弁護士への法律相談料と依頼時の弁護士費用を補償する保険だ。子供が事故に遭った時はもちろん、いじめ・ストーカー被害にあった時の備えになる。また、マンション住まいであれば子供の騒音(声・足音)で苦情・近隣問題になるケースもある。感情的な言い合いになる可能性を考慮すれば、弁護士が仲裁してくれるのは頼りになるはずだ。

また、弁護士保険に加入すると弁護士直通ダイヤルで無料相談できるのも大きい。電話が苦手ならチャットで法律相談できる弁護士保険もある。あくまで初期相談のため、電話では一般的な法律上の助言や相談内容が法律問題になるかの判断に留まる。しかし、弁護士に相談するか悩む必要はなく、初期相談だけで解決する場合も少なくないだろう。もちろん本格的な相談となった場合の相談料、事案に着手となった場合の着手金は保険で補償される。

弁護士保険は「プリベント少額短期保険のMikata」と「エール少額短期保険のコモン」の2つがある。Mikataは2013年に日本初の弁護士保険として誕生し、コモンよりも5年早く販売を開始している。日本弁護士連合会と提携していたり、前述のチャットサービスが利用できるなど、コモンよりサービスは充実している。

ただ、保険料はMikataが月額2,980円で、コモンにしても月額1,600円と安くはない。顧問弁護士を雇うと思えば安いが、実際にトラブルになってから法律相談した方がトータルでは安い可能性がある。過去の自分の経験(いじめがあった、騒音問題になった等)とも照らし合わせて、加入する価値があるか判断するのが賢明だ。

また、JCBカードのトッピング保険には月330円のプチ弁護士保険もある。無料の弁護士との電話相談等は無くサービスは落ちるが、弁護士との相談料・委任費用は補償される。カード会員の未成年の子供まで補償の対象となるため、家計を考えるならJCBのトッピング保険(引受保険会社は損保ジャパン)も検討したいところだ。

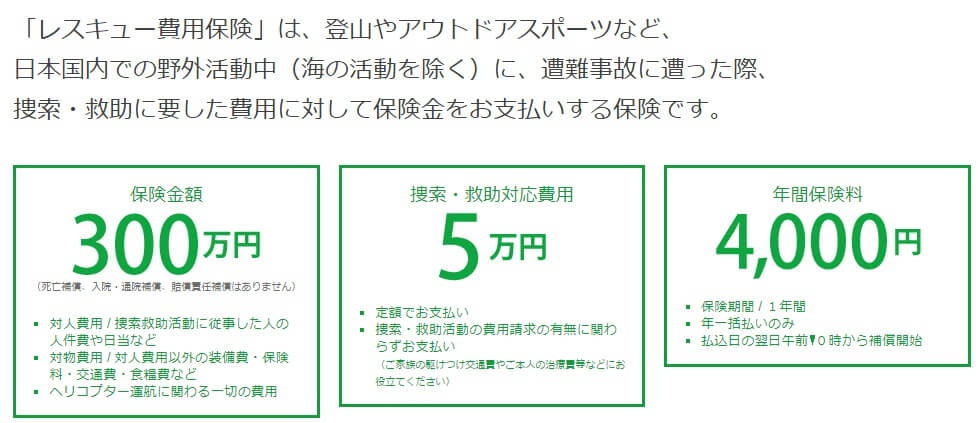

レスキュー保険

レスキュー保険(捜索・救助費用保険)は、登山やアウトドア等で遭難事故に遭った際に保険金が受け取れる保険だ。本格的な登山での遭難だけでなく、ハイキング・渓流釣り・キャンプといったレジャーでの遭難も含まれる。子供が予期せず遭難するor行方不明になった事件は、マスコミで度々取り上げられるため知らない人はいないだろう。

基本的には子供が遭難・行方不明になり捜索願を出しても、警察・自衛隊が捜索するため両親は捜索費用を負担しない。ただ、それが山・渓谷となると話は別で、地元の消防団や民間団体(山岳救助隊など)が出動すれば、その費用は両親が負担することになる。金額は人数・日数にもよるが、数十万円は必要になる可能性がある。

さらに空からの捜索ではヘリコプターが出動するが、それが公的機関のヘリではなく民間のヘリだと、両親が1日あたり数十万円は負担することになる。公的機関のヘリが他の事故に出動していれば、民間のヘリを飛ばさざるを得ないからだ。もちろんヘリの出動は不要だと拒否はできるが、地上からだと何日経っても子供は発見できないかもしれない。親なら分かるだろうが拒否権はあるようで無い。

これらの費用をカバーするのがレスキュー保険で、代表的なものに日本費用補償少額短期保険のレスキュー費用保険がある。この保険は捜索救助の費用で300万円、費用請求の有無に関わらず受け取れる捜索救助対応費用で5万円が付いて、年間保険料が4,000円(月額333円)となる。

そんなに頻繁にアウトドアに行かないなら、1日から加入できる軽登山を補償対象にした山岳保険もある。YAMAP登山保険・モンベル野あそび保険・ドコモワンタイム保険なら1日単位での契約が可能だ。保険料はプランにもよるが1日あたり200~500円と安い。

逆に子供が本格的な登山(中学・高校で登山部に入部等)をする場合や、スキー・スノーボードを頻繁にするようなら本格的な登山を対象にした山岳保険か、前述のレスキュー保険を検討すると良いだろう。1日単位だと面倒で費用も膨らむからだ。本格的な山岳保険でも年間の保険料は2,000~5,000円程度であることが多い。

結婚式保険

結婚式保険(結婚式キャンセル保険)は、思わぬアクシデントでキャンセルした結婚式の費用を補償する保険だ。結婚式も前日当日でのキャンセルだと、キャンセル費は数百万円になるため馬鹿にできない。まだ子供が生まれたばかりの人には気の早い話だが、この保険の存在を頭の片隅にでも残すのは損は無い。

この結婚式保険は、妊娠中の妻に切迫早産の恐れがあったり親族の入院・不幸があり、結婚式をキャンセルせざるを得ない場合が想定されている。そして、自然災害により家屋が半壊か100万円以上の損害が発生し、キャンセルせざるを得ない場合も補償の対象となる。

この自然災害によるキャンセルこそが、結婚式保険が生まれたキッカケと言われている。2011年3月11日に起きた東日本大震災は甚大な被害が発生したが、3月11日は金曜であり週末に結婚式を控えた新郎新婦が数多く存在していた。国難とも言われた自然災害といえど、キャンセルすればキャンセル費用が発生する。それを助けるべく誕生したのが結婚式保険だ。

キャンセルで泣きたいのは新郎新婦だけではなく式場側も同じだ。冷たくキャンセル費を全額請求することも可能だが、SNSが全盛の今の時代においては式場側に非難が集まり炎上する可能性がある。それもインスタ・ツイッターのフォロワー内で済めばマシだが、グーグルで評判を検索して出てくるかもしれない。そうなれば目先の損失を恐れたせいで、将来に獲得できたはずの利益を失うことになる。

キャンセル費のうち実費だけを顧客に請求するにしても、その対応次第では炎上の可能性がある。とはいえ全額を式場側が被るようにしたなら、その経費は経営に大きな影響を与える。そういった式場側を救うべく誕生したのが結婚式キャンセル保険だ。これは新郎新婦が個人としては加入できず、結婚式運営会社のみが加入できる。

これらの保険は子供に必要な保険とは言い切れない(少なくとも子供が結婚するなら大人の仲間入りをする)が、誰かに教えても損はないだろう。同年代の友人や知人が結婚したり甥姪が結婚する時でも、この保険の存在・誕生の経緯を話すのは悪いことではないはずだ。

保険料の控除と支払方法

保険に加入して保険料を支払うと、生命保険料控除により節税ができる。生命保険料控除は簡単にいうと「保険料は生活に欠かせない支出のため、所得のうち保険料分にかかる所得税・住民税が軽減される」という制度だ。会社員なら年末調整の紙面に支払った年間保険料を記載するだけで手続きは終わる。

ただ、既述の保険の中では学資保険だけが生命保険料控除の対象となる。なぜなら地震保険以外の損害保険は控除の対象ではないからだ。学資保険以外に生命保険に加入していないのであれば、保険会社から送られる保険料控除証明書の金額を年末調整時に記入すれば手続きは終わりだ。

保険料の支払い方法は、引き落とし・振込・クレジットカードから選択できることが多い。その中ではポイントが獲得できるクレジットカード払いがお得だ。ただ、カード会社によっては100円1ポイントが200円1ポイントになる等、保険料の支払いはポイント換算率を下げることがある。複数のカードを保有している人はカード(ポイント)に優先順位があるだろうが、どのカードならポイント換算率が落ちないかも確認すべきだろう。

まとめ

ここまでで5つの保険を解説してきたが、必要度からすると個人賠償責任補償>学資保険>こどもケガ保険(or自転車保険)>ミニ保険となる。何は無くとも個人賠償責任補償が第一で、その後に進学費用の備えである学資保険が必要か確認するといいだろう。

これを読んでいる子供を妊娠中の人は、確認できることは今日にでも確認すべきだ。子供が産まれてくると当面は世話で付きっ切りになり、その後は日常に追われることになる。保育園の送迎を意識して仕事をしてお迎え後は子供の世話と家事・・・、それこそ日々の記憶が無くなる人も多い。今できることは産後に残さない方が賢明だ。

「子供に必要な保険」は以上だ。当ページが子供と保険に何かしら疑問を持った時の回答、もしくは考える一助となれば幸いだ。