認知症保険とは?

認知症保険とは、被保険者が認知症になると保険金・給付金が受け取れる保険です。被保険者は自分でも両親でも良く、保険金を受け取る人も自由に設定できます。一般的には、年老いた自分の今後を心配して契約するパターンと、両親が高齢になったのを心配して子供が契約するパターンが多いようです。

日本は長寿・高齢化が進行しているため、認知症患者の数は加速度的に増加しています。さらにマスメディアで認知症患者の事故・トラブルが取り沙汰されることもあり、その度に認知症保険に注目が集まります。そのため認知症保険の販売数(契約数)は伸びており、各保険会社は販売に攻勢をかけています。

ただ、認知症保険の歴史は他の終身保険などと比べて浅く、保障内容も玉石混交というのが実情です。今回は認知症保険の種類から、介護保険との違い・保障内容・各社の認知症保険の比較等々を解説していきます。認知症保険についての情報を得たい人や疑問がある人、さらに認知症保険を検討している人の一助になれば幸いです。

目次

認知症保険の歴史

認知症保険は2016年3月に太陽生命が認知症治療保険(現在は認知症予防保険に名称を変更)の販売を開始したのを皮切りに、同年の翌月に朝日生命があんしん介護認知症保険の販売を開始しました。その後、翌2017年7月にはメットライフ生命が医療保険に付帯できる認知症診断一時金特約を開始し、2018年には三井住友海上あいおい生命・フコクしんらい生命等も特約の取り扱いを開始しました。同年10月には軽度認知障害まで保障する認知症保険をSOMPOひまわり生命が開発しました。

そして2018年12月には、遂に大手生命保険会社の一角である第一生命も認知症保険に乗り出しました。それを受けてか医療保険・がん保険で圧倒的なシェアを誇るアフラックも、医療保険に付帯できる認知症一時金特約の取り扱いを開始しました。

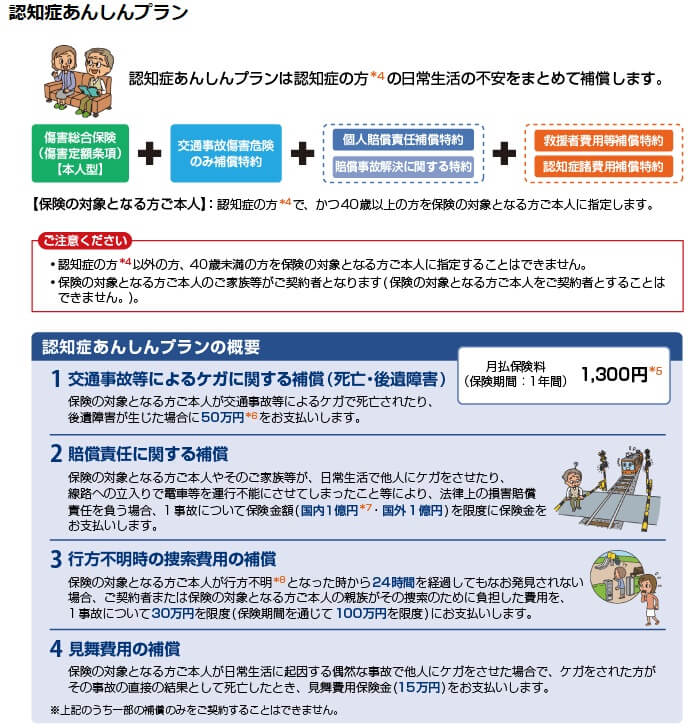

その一方で2018年には、損害保険会社である東京海上日動火災が認知症あんしんプランの販売を開始しました。こちらは生命保険ではなく損害保険であり、主に認知症患者が起こす交通事故・トラブルに焦点を当てた保険です。前年には同じく事故・トラブルを補償するリボン認知症保険(少額短期保険)も販売を開始しています。この2つの保険は2007年の認知症患者の事故(2016年に判決)を起因に開発されたと考えられています※電車等遅延補償を参照

このように認知症保険の歴史は浅く、初の認知症保険が販売開始されてから10年も経過していません。また、保障内容も度々改訂されていることから、保険会社も顧客・契約者の要望を踏まえて手探りで進めている感があります。他の保険とは異なり今後も新たな保障などが開発される余地がある保険といえます。

ちなみに太陽生命より3年前の2013年に、既に認知症の保障に目を付けていた生命保険会社もあります。それはプルデンシャル生命保険で、2013年9月に介護終身保険(認知症加算型)とドル建て介護終身保険(認知症加算型)を日本国内でも販売開始しています。プルデンシャル生命は日本での知名度が高いとはいえませんが、アメリカでは大手の保険会社です。

そのため日本だけではなく世界に目を向ける必要がありますが、各国で介護を取り巻く環境・制度が異なります。アメリカは日本と異なり、そもそも公的介護保険がありません。民間の介護保険が全てですが、その加入率は非常に低いのが実情です。保険料も高額で、ロングタームケア保険(Traditional long term care)は年齢・保障内容によりますが、50歳で終身払いの掛け捨てで保険料は月額5~8万円になります。アメリカの老人ホームは入居金が3000万~1億円で月額費用が30~100万円もザラで、そもそも介護に関連する費用が高いのです。

そのため諸外国の方が認知症保険が進んでいるとはいえません。むしろ日本は高齢化社会の先駆者であると考えると、他国より進んでいる可能性もあります。現在の認知症保険は粗も改善点もありますが、数千円の保険料から認知症に備えられます。もしかすると認知症保険に加入できるのは幸運な事といえるかもしれません。

認知症保険の種類

認知症保険は認知症の治療費・施設入所費のための生命保険型と、認知症患者が起こす交通事故・トラブルの補償のための損害保険型に分かれます。さらに生命保険型は認知症だけを保障する単体タイプと、何かしらの保険に特約として付加する特約タイプがあります。

どれも認知症で保険金・給付金が受け取れるという共通点はありますが、カバーする領域が異なります。そのため自分の考えに合ったタイプの認知症保険を選択する必要があり、生保型と損保型の両方を契約するのも手です。

もちろん、自分の考えに合う認知症保険が無ければ契約を見送るのも手です。なぜなら今後も新しい認知症保険が誕生する可能性が高いからです。ただ、認知症は年齢が上昇するにつれて発症する可能性が高くなるため、自分もしくは両親の年齢を鑑みて判断することが重要となります。

単体タイプ(生命保険型)

最もシンプルなのが認知症のみを保障する単体タイプです。医師から認知症と診断されるか、認知症と診断されて要介護1以上の認定を受けると保険金が受け取れます。ただ、認知症と診断される以外の要素でも給付金が受け取れることがあります。

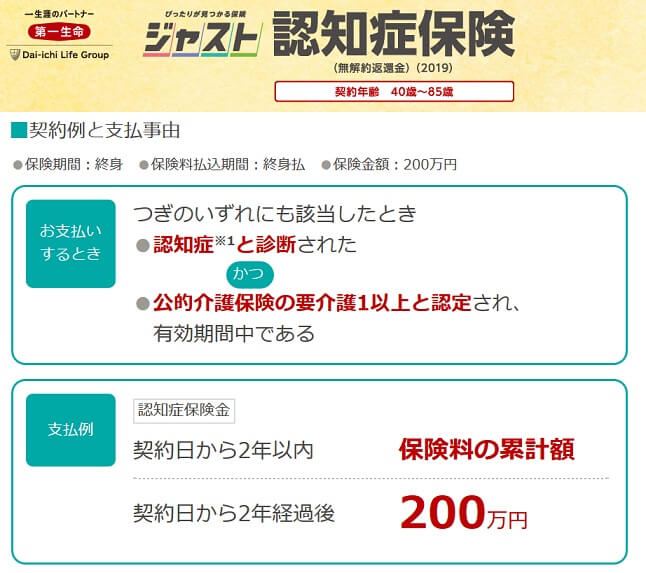

例えば朝日生命の認知症保険の場合、認知症にならずに死亡しても死亡給付金が受け取れます。太陽生命の認知症予防保険では認知症になるまでは予防給付金が受け取れます。その逆に純粋に認知症だけを保障する認知症保険もあります。例えば第一生命の認知症保険は死亡保険金・解約返戻金を無しにでき、プラス少額短期の認知症のささえは死亡保険金が始めからありません。

太陽生命・朝日生命であれば認知症にならなくても死亡すれば給付金が受け取れるため、認知症にならなくても保険料が完全に無駄にならないメリットがあります。その逆に第一生命・プラス少短だと、認知症にならないと支払った保険料が完全に無駄になるデメリットがあります。前者の方が良いように見えますが、後者よりも保険料が高いため必ずしも得とはいえません。

また、いずれも認知症の保障が軸のため、認知症保険金を受け取ると契約が消滅します。それ以後には何の保障も残らないという特徴があります。

医療保険の特約タイプ(生命保険型)

医療保険に認知症の保障を付け加えるのが医療保険の特約タイプです。医療保険のため入院・手術・通院等で給付金が受け取れ、それとは別に認知症と診断されれば一時金(給付金)が受け取れます。医療保険を現在加入中の人は、その保険に付加できることがあります。

このタイプの代表格はアフラックの医療保険EVER(介護EVER)とメットライフ生命のフレキシィSです。アフラックは認知症介護一時金を特約を付加することで、認知症が90日以上継続すれば一時金が受け取れます。メットライフは終身認知症診断一時金特約を付加することで、認知症と診断確定すれば一時金が受け取れます。

あくまで主契約は医療保険となるため、認知症一時金を受け取っても契約は消滅しません。医療保障は保険期間が終身であれば、死亡するまで保障が継続されます。高齢になっても認知症にならない人は相当数いますが、高齢になって死亡するまでに1回も入院・手術をしない人は少ないため、その意味では保険料は完全に無駄にはならないメリットがあります。

このタイプは医療保障と認知症への備えを両方兼ねることができ、契約する保険の数は増えないため管理する手間も省けます。ただ、医療保険とセットとなるため保険料は単体タイプよりも高くなるデメリットがあります。また、医療保険の部分は保険料が一生涯変わらなくても、特約部分が10年更新などの更新タイプだと特約分の保険料は10年毎に上昇します。

終身保険・定期保険の特約タイプ(生命保険型)

終身保険・定期保険に認知症の保障を特約で付け加えるタイプもあります。死亡すれば死亡保険金が受け取れ、それとは別に認知症と診断されれば一時金(給付金)が受け取れます。保険会社によりますが、一般的に既に契約した終身保険・定期保険に後から特約で付加はできません。

このタイプの代表格は三井住友海上あいおい生命の終身介護・認知症プラン、フコクしんらい生命の認知症・介護プラン等が挙げられます。三井住友海上あいおい生命は要介護2以上で180日以上の認知症が継続状態、フコクしんらい生命は認知症と診断確定されれば一時金が受け取れます。

主契約は終身保険・定期保険となるため、認知症一時金を受け取っても契約は消滅せず死亡時に死亡保険金が受け取れます。単体タイプと異なり必ず死亡保険金が受け取れ、保険料総額よりも死亡保険金の方が大きければ得するメリットがあります。ただ、認知症の特約分の保険料が足を引っ張るため、返戻率は終身保険・定期保険を単体で契約するよりも低くなるデメリットがあります。

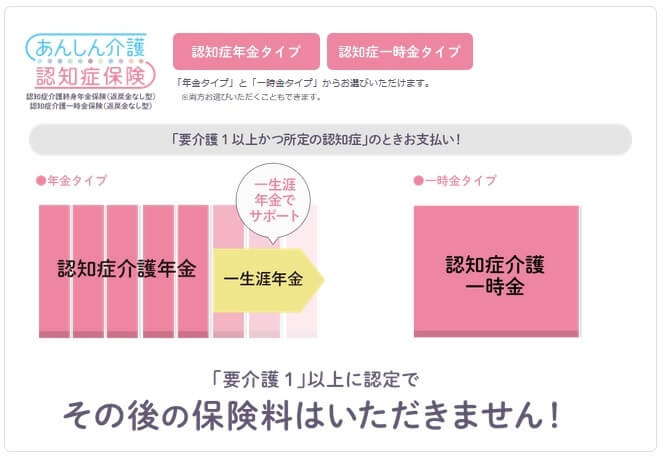

また、プルデンシャル生命のように外貨建て終身保険に認知症加算をするタイプもあります。死亡保険金以外に要介護状態になると介護年金が受け取れ、認知症が発症していれば受け取る年金が加算される仕組みです。死亡保障と介護保障と老後資金対策(資産運用)を兼ねられますが、外貨建てのため円高になれば大きな損失を被ります。

総合保険の特約タイプ(生命保険型)

総合保険に認知症の保障を組み入れるタイプもあります。総合保険は死亡保障・医療保障・介護保障・就業不能保障等を組み合わせる保険です。各々が独立した保障になっており、既に契約した総合保険に後から特約として付加することもできます。

このタイプの代表格は富国生命の未来のとびらの介護終身年金特約(認知症加算型)が挙げられます。要介護2以上で重度の認知症と診断されると、受け取れる年金が50%加算されます。他の特約タイプと同様に認知症の保障が消えても他の保障は継続されます。

総合保険は様々な保障を1つの保険でカバーできるのが最大のメリットですが、どうしても過剰な保障になりがちで保険料も高くなるデメリットがあります。また、医療特約より本家の医療保険の方が保障内容が手厚いなど、保障内容に差がある点にも注意が必要です。

他の保険の特約タイプ(生命保険型)

上述の保険以外に認知症の保障を付け加えられる保険もあります。例えば、SOMPOひまわり生命の認知症保険は骨折治療保険に認知症一時金特約が付いています。認知症が発症しなくても骨折すれば給付金が受け取れ、認知症が発症しても骨折の保障は継続できます。

また、プラス少短の認知症のささえは、単体での契約も可能ですが、保険金額が20万円だと他の保険と組み合わせる必要があります。同社には要介護状態で自宅での調理サービスを利用した際の費用を保障する「あったかゴハン」や、通院時・院内での付き添いの費用を保障する「院内あんしん」等の保険があります。これらの保険に認知症の保障を付け加えることもできます。

いずれにせよ主契約となる保険は本当に必要なのか、主契約の保険により保険料が無駄に上昇しないかを見極める必要があります。

損害保険型(損害賠償・交通事故)

生命保険型と異なり、損害保険型は認知症の人が起こした事故やトラブルを補償する保険です。例えば、近所の家の窓ガラスを割る等の迷惑行為(妄想の症状)をした場合に、壊した物を弁償する必要が出てきます。また、認知症の人は暴れること(興奮の症状)があり、それで他人をケガさせれば治療費を支払う必要が出てきます。

そういった費用を補償するのが損害保険型の認知症保険です。その代表格が東京海上日動の認知症あんしんプランと、リボン少短のリボン認知症保険です。東京海上は認知症の人の事故・トラブルを1億円か無制限まで補償し、リボン認知症保険は1000万円まで補償します。これらの保険には行方不明時の捜索費用や搬送費用などの補償もあります。

他人の物を壊したりケガさせた場合、損保型の認知症保険ではなく個人賠償責任補償(特約)でも補償が受けられます。個人賠償責任は自動車保険・火災保険などにも特約で付加できます。最近では自転車事故で9000万円の高額賠償判決があったこともあり、個人賠償責任がついた保険の加入を義務付ける自治体もあります。そのため自転車保険等に加入してカバーすることも可能です。

ただ、個人賠償責任は他人をケガさせるか物を壊した時の補償のため、ケガも破壊も無い電車遅延等だと補償の対象外となります。そのため個人賠償責任だけではなく損保型の認知症保険にも一定の必要性があるといえます。特に既に両親が認知症になった人で、徘徊や興奮・暴力の症状が見られる場合は検討の余地があります。損保型の認知症保険は生保型と異なり認知症発症後でも加入できます。

認知症保険と介護保険の違い

認知症保険と介護保険の違いは、わかりやすくいうと「認知症以外を保障するか否か」です。認知症保険は基本的に認知症のみ保障し、死亡給付金等が付いていてもオマケに過ぎません。医療保険・終身保険に特約として付加するタイプだと医療保障・死亡保障もありますが、認知症特約の部分は認知症のみを保障します。

他方で介護保険は要介護状態の全般を保障します。老化で要介護状態になっても、脳卒中で認知症になり要介護状態になっても保障されます。つまり要介護になった原因は関係ないのです。要介護状態になりさえすれば介護一時金か介護年金が受け取れます。

論より証拠で、具体的に認知症保険と介護保険を比較してみます。下図は第一生命の認知症保険の保障内容ですが、認知症の診断(かつ要介護1以上の認定)で認知症保険金が受け取れます。認知症にならないと要介護1以上の要介護状態になっても保険金は受け取れません。認知症になるのと要介護状態になるのと順序は問われませんが、あくまで認知症の発症が大前提となります。

一方の介護保険は、下図の太陽生命のMy介護ベストの保障内容を見てください。要介護2以上に認定されるか、太陽生命の定める基準の介護状態が継続すれば介護年金が受け取れます。介護状態という条件以外に、介護年金の受け取りを左右する要素はありません。認知症という条件が無い分だけ保障の範囲は広いともいえます。

このように両者は似て非なるものです。違いを分かりにくくさせる点、誤解を生みやすい点があるとすれば、認知症保険の保険金支払事由にあります。保険金支払事由とは保険金が支払われるための条件・状態のことを意味します。多くの認知症保険は医師による認知症の診断の他に、要介護1以上の認定が認知症一時金の支払事由になります。この点で介護保険との差を曖昧に感じる人がいるのかもしれません。

認知症の診断と要介護認定の両方を必要とするには理由があります。医師の診断に加えて公的介護保険制度の認定により、本当に保険金を支払うだけの状態にあるかを確認するためです。保険会社は認知症のフリをする人や医師と結託して認知症に見せかける人は排除せねばなりません。これは自社の利益のためだけではなく、過度な保険金の支払いにより他の契約者に負担をかけない(無駄に保険料を上昇させない)ためです。

他方で太陽生命・SOMPOひまわり生命のように、認知症の診断のみを保険金支払事由にする会社もあります。なぜなら要介護認定まで時間を要することがあるからです。要介護認定が必要な認知症保険の場合、要支援2の人が認知症と診断されても保険金は受け取れず、役所に要支援2から要介護1に再認定してもらうと保険金が受け取れます。無事に認定が通るまで待たねばなりませんが、そのような心配は診断確定だけが保険金支払事由ならば不要です。

以上のように認知症保険と介護保険の違いを分かりにくくさせる点はありますが、やはり両者は異なる保険です。どうしても両者が交錯してしまう人は「介護保険は介護状態全般を保障し、認知症保険は介護状態の中でも認知症だけを保障する」と覚えてもいいでしょう。

加入者数(契約者数)

認知症保険の加入者数は、認知症保険の加入者数の他に介護保険の加入者数も参考にする必要があります。前段の介護保険との違いでも既述したように、介護保険でも認知症で要介護状態になれば保障が受けられるからです。そういった人は介護保障がある(介護保険がある)から、別途で認知症の保障(認知症保険)は不要だと考えています。他方で介護保障が無く認知症保険に加入している人もいます。

そのため認知症保険の加入者数を「認知症に保険で備えている人の数」という意味に捉えば、最大は介護保険の加入者数で、最小は単体の認知症保険の加入者数と考えられます。それでは両者について数字を確認していきましょう。

まず介護保険でも公的介護保険だと、ほぼ日本国民全員が加入しています。そのため民間の介護保険の加入者数を確認する必要があります。「平成30年版生命保険保険統計号(保険研究所)」によると、介護保険の新契約数は約40万件です。年間40万人近くが介護保険を契約しているのは多く感じますが、実は多くありません。

なぜなら保険全体の新契約数が年間1400万件で、そのうちの40万件だからです。比率にすれば約3%に過ぎず、保険を契約する100人のうち3人のみが介護保険に加入しているのです。現在契約中の介護保険の件数でも350万件で多く見えますが、これも保険全体の1億7300万件のうち約2%に過ぎません。それに対して医療保険の新契約数は全体の新契約数の24.5%で、新契約する4人に1人の計算になります。その差は歴然で介護保険の人気は無いように見えます。

ただ、時系列に見れば景色は少し異なってきます。医療保険の新契約数が2013年に26.6%だったのが24.5%まで落ちたのに対して、介護保険の新契約数は2013年までは全体の1.7%だったのが、全体の約3%まで伸びてきました。他の保険より優先する人は、年々増加傾向にあるといえます。

それでは次に認知症保険の加入者数を考えてみましょう。認知症保険の歴史は浅く統計でも年金保険に含まれるため、各社の数字を積み上げて大よその数字をはじき出すしかありません。まず、認知症保険の先駆者である太陽生命は2019年6月時点で認知症保険の累計販売件数(ひまわり認知症治療保険・ひまわり認知症予防保険・逓増認知症治療終身保険の合計)が50万件を超えたと発表しています。

さらに2018年末に認知症保険の販売を開始した第一生命は、加入者数は2018年12月の販売開始から僅か2ヶ月で5万件、2019年4月に10万件を突破したと発表しました。その後の続報はありませんが、加入者数はキリの良い数字の手前の15万件か20万件未満だと予想されます。同じく朝日生命のあんしん介護認知症保険は、同社のディスクロージャー誌によると2018年で加入者数は7万5千件を突破しているため、2019年時点では10万件は超えているでしょう。

この3社を合算するだけで、認知症保険の加入者数は最低でも70万件を超えるのは確実です。その他に終身保険や医療保険等に認知症特約を付帯させている人もいる点を鑑みれば、認知症保険・認知症特約に加入者数は100万件は見積もることができるかもしれません。

以上のことから、認知症に備える保険の加入数は70万~350万件と考えられます。また、介護保険は加入数(契約数)は年々伸びており、その中で認知症保険の加入者数は局所的に伸びているといえます。日本の高齢化が進行しているのが寄与している側面もありますが、着実に介護保険・認知症保険が浸透しているのは間違いありません。

契約条件(年齢・保険金額など)

認知症保険の契約条件は他の保険と少し異なります。例えば、年齢が40歳以上の人だけが契約可能であったり、保険金額は500万円(もしくは1000万円)を上限にしたりしています。これは認知症だけにフォーカスしているために生まれる他の保険との違いといえます。以下で各項目を確認していきましょう。

年齢・性別

認知症保険に加入・契約できる年齢は40歳以上に限定されていることが多いです。例えば、第一生命・朝日生命・東京海上などが40歳以上を条件にしています。アフラックの介護EVERだと、それより厳しい50歳以上を条件にしています。一般的には20代の人が50~60年後の認知症を心配しないため妥当な条件ともいえます。

とはいえ30代で生涯独身を確信して老後・認知症を心配している人など、若くして加入・契約したい人もいないとは言い切れません。そういった人には20歳から契約できる太陽生命やSOMPOひまわり生命の認知症保険があり、若いうちから契約するため月々の保険料も安くなります。ただ、トータルで支払う保険料は40代から契約するのと同額になるため、40歳まで待ってから自分に合う認知症保険に加入するのも手です。

その逆に加入・契約できる年齢の上限はバラつきがあります。SOMPOひまわり生命が上限を70歳、朝日生命が75歳と70代で締め切る一方で、太陽生命・第一生命は85歳、プラス少額短期は90歳まで契約することが可能です。両親を被保険者にして契約したい人は、上限年齢の方を意識した方が良いかもしれません。

ちなみに生保型ではなく損保型の認知症保険は上限年齢がありません。認知症が発症するか、認知症の一歩手前の軽度認知障害(MCI)の段階での加入・契約もできます。損保型は焦らずに状況を見極めてから加入・契約するのが良いでしょう。

性別ですが、認知症保険も他の保険と同様に男性でも女性でも加入・契約できます。ただ、女性の方が保険料が高い点に注意して下さい。下図は第一生命の認知症保険の保険料ですが、55歳の保険料は男女で500円ほどの差があり、75歳になると2000円以上まで開きます。

これは男性よりも女性の方が長寿(平均寿命は男性が81歳で女性が87歳)であり、その結果として女性の方が認知症患者が多いからです。わかりやすくいえば、男性は認知症の発症前に死亡する人が多いということです。ただ、女性だけでなく男性も寿命は延びていますので、保険料が安いのは男性としてはラッキーだともいえるかもしれません。

保険期間・保険料払込期間

認知症保険の多くは保険期間が終身で、死亡するまで保障が継続されます。これは保険金を受け取れるのが認知症発症時、すなわち高齢になっているからだと考えられます。終身ではなく保険期間が10年といった定期プランもありますが、あくまで終身プランが主流です。

死亡するまで一生涯保障が継続するとはいえ、認知症発症後(認知症の保険金を受け取った後)の状況は保険により異なります。第一生命・朝日生命・太陽生命の認知症保険は、認知症の保険金を受け取れば契約が消滅します。その一方でSOMPOひまわりは骨折の保障が残り、医療保険に認知症特約を付帯させるアフラックの介護EVERは医療保障が残ります。

また、前述の認知症保険の保険料払込期間は終身払いである点に注意が必要です。保険料は80歳になっても90歳になっても、死亡するか認知症が発症するまで支払う必要があります。老後の生活資金を考えて不安になるかもしれませんが、プラス少短などの一部の認知症保険を除いて、保険料は年齢が上昇しても契約時から変わりません。無理のない保険料額を設定しておけば問題は無いはずです。

保険料を一定年齢で払込完了させたい場合は、終身保険・医療保険等に認知症特約を付帯させるパターンを検討して下さい。この場合は主契約が終身保険・医療保険のため60歳払込完了などが選択できます。三井住友海上あいおい生命の終身保険の終身介護・認知症プランなどが該当します。

保険金額

認知症保険で設定できる保険金額は他の保険よりも低額です。終身保険・定期保険であれば億単位にも設定できますが、認知症保険は大きくても1000万円ほどが上限です。第一生命・朝日生命の認知症保険なら保険金額を1000万円に設定できます。

それがSOMPOひまわり生命だと半額の500万円が上限となり、太陽生命だと10分の1の100万円が上限になります。認知症の治療(進行を遅らせる)や施設入所の頭金であれば100万円でも事足りるかもしれません。ただ、子供が両親を介護して退職・離職することまで想定すると、当面の生活費も考慮して500~1000万円は欲しいところです。

その一方で損保型の認知症保険、例えば東京海上の認知症プランだと保険金額(補償額)は1億円です。国内での事故に限って保険金額を無制限にもできます。こちらは認知症の人が自転車事故を起こしても高額賠償額は1億円以下のため、無制限ではなく1億円でも十分かもしれません。

認知症の発症の有無

認知症になると保険金が受け取れる生保型の認知症保険は、当然ながら契約時に認知症が発症していれば契約できません。さらに契約時に認知症の一歩手前の軽度認知障害が発症していても契約できません。

それが損保型の認知症保険だと状況が異なります。リボン少額短期のリボン認知症保険は、認知症の発症の有無を問いません。東京海上の認知症あんしんプランに至っては、認知症が発症していないと契約ができません。これは損保型の認知症保険が認知症の人が起こすトラブル・事故を補償するからです。認知症でない人が起こす事故なら、個人賠償責任保険(特約)でも十分だからです。

告知(告知内容)

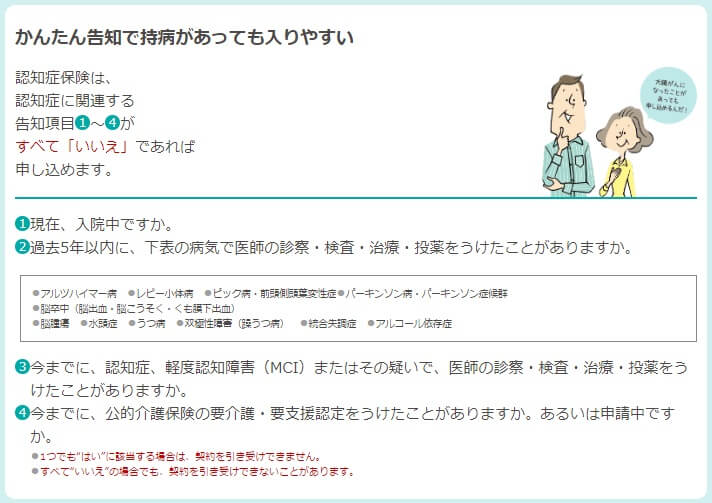

認知症保険は60代・70代からでも加入できるため、告知内容は他の保険よりも緩くなっています。専門用語でいえば引受基準緩和型保険・選択緩和型保険であり、既往歴(これまでにかかった病気のこと)も問われないか緩いことが多いです。ただ、それでも加入・契約時に告知が完全に不要とはなりません。それでは認知症保険の加入時には、どのような告知が、なぜ必要になるのでしょうか?

下図は第一生命の認知症保険の告知内容ですが、「現在入院中か?」「今までに認知症・軽度認知障害(MCI)の診察等を受けたか?」「要支援・要介護認定を受けたか?」「過去5年以内に指定の病気で診察等を受けたか?」の4項目があります。どれか1つにでも該当すれば、加入・契約することはできません。

告知の項目数は医療保険・がん保険であれば6~10項目のこともあるため、認知症保険の方が少ないといえます。「現在入院中か?」という項目も、認知症保険の方が緩いといえます。なぜなら医療保険等では過去5年以内に7日以上の入院していれば加入できないのに対し、認知症保険は1年前に入院していても現在入院中でなければ加入できるからです。

ただ、他の項目については医療保険等には無い項目で、必ずしも認知症保険の告知内容の方が緩いとは言い切れません。そのため個別に確認していき、なぜ告知項目としてあるかを確認する必要があります。

認知症・MCIの診察等

認知症・MCIが既に発症しており、医師の診察・検査・治療・投薬を受けている人は認知症保険に加入できません。認知症保険は認知症が発症すれば保険金が支払われるため至極当然です。ただ、認知症・MCIの疑いで医師の診察を受けた場合も加入できない点に注意が必要です。

認知症・MCIを疑って医師の診察を受けて、認知症と診断確定されれば前段と同じです。それに対して医師の診察の結果、認知症・MCIと診断されず老化による物忘れだと診断されるケースもあります。結果としては認知症ではないのですが、この場合も認知症の疑いで診察を受けているため認知症保険には加入できません。

それも「過去5年内」とかではなく「今までに」という条件が付いており、一度でも疑いがあれば加入できない点に注意が必要です。告知内容を偽れば告知義務違反となり、保険会社が契約を解除して保険金が支払われないことになります。

要支援・要介護の認定

公的介護保険の要支援・要介護認定を受けたことがあると認知症保険には加入できません。一見すると認知症とは無関係に思える告知内容ですが、「平成28年 国民生活基礎調査(厚生労働省)」によると要介護状態の原因の第1位は認知症です。逆説的にですが、要介護状態と認知症は無関係とはいえません。

また、朝日生命のように要介護1以上に認定されると、それ以後の保険料の支払は不要になる認知症保険もあります。そういった視点からも要支援・要介護の認定を受けた人は認知症保険に加入できないのかもしれません。

注意すべきは要支援1でも加入できない点です。要支援1は公的介護保険の認定でも介護度が最も下(最も元気)の認定です。要支援1は「日常生活の基本的な事はほとんど自分でできるが、一部に介助が必要な状態」で、要介護状態になるのを予防する段階とされています。この要支援1でも認定を受ければ認知症保険には加入できません。

また、認定を受ける前の申請中でも認知症保険に加入できません。まだまだ公的介護保険は不要という段階で認知症保険は加入・契約する必要があります。

過去5年内の指定の病気の有無

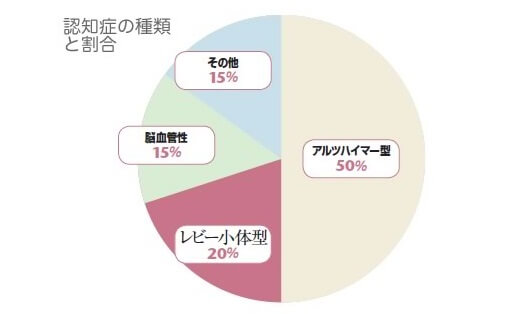

他の保険でも既往歴が告知内容に入ることがありますが、認知症保険の場合は認知症に関連する病気で過去5年以内に医師の診察・検査・治療・投薬を受けたかが告知内容にあります。具体的にはアルツハイマー病、レビー小体病といった認知症の冠名になっているものから、脳卒中やアルコール依存症といった認知症とは無関係に思えるものまで入っています。

一般的に認知症というと、アルツハイマー病が原因のアルツハイマー型認知症のイメージが強いです。しかし、アルツハイマー型の他に、レビー小体病が原因のレビー小体型認知症や、脳卒中・脳梗塞が原因の血管性の認知症もあります。この3つの三大認知症以外に、その他に分類される認知症もあります。その他の認知症にはアルコール依存症などが原因の認知症が含まれます。

そのため一見すると認知症とは無関係の病気でも、認知症保険の告知内容に含まれているのです。なお上述の認知症の医学的な詳細については、製薬会社のエーザイが運営するサイト「相談e-65.net(認知症の基礎知識)」を参照して下さい。エーザイは認知症治療薬の開発に積極的に取り組んでいる大手企業です。

主な保障内容と保険金支払事由

生保型の認知症保険は認知症が発症すると受け取れる認知症診断一時金(保険金)が軸ですが、その他の保障も付帯していることがあります。また、損保型の認知症保険だと認知症の人が起こした事故・トラブルを補償しますが、その他の補償が付帯されていることがあります。

以下で認知症保険の主な保障と、その保障で保険金を受け取るための条件(保険金支払事由)について確認していきましょう。もしも自分の考えている認知症保険のイメージと異なったり、思ったより条件が厳しいと感じたなら加入を再考した方が賢明です。

認知症診断一時金(認知症保険金)

認知症診断一時金(認知症保険金)は認知症が発症すると受け取れる保障です。保険金支払事由は各保険会社によって異なり、医師による診断確定だけで済むケースと要介護認定も必要とするケースがあります。

保険金支払事由は各社によってまちまちですが、保障の対象となる認知症は器質性認知症で統一されています。器質性とは「症状や疾患が臓器・組織の形態的以上に基づいて生じている状態」を意味します。わかりやすくいえば、目に見えて分かる臓器や細胞組織の異常によって起きている症状、と言い換えられます。

つまり認知症保険で保障となるのは「病気や怪我(怪我による細胞へのダメージ)を原因とした認知症」だけということです。そのため器質性ではない加齢・老化による物忘れ(機能性認知症)は保障の対象外となります。なぜなら加齢・老化は病気ではないからです。

また、アルコールを原因とする認知症も保障の対象外となります。アルコールや薬物が原因の認知症は、その原因を取り除けば治ることが多いとされています。本来の認知症保険の目的から外れるため、保障の対象外となります。

軽度認知障害一時金

認知症が発症する前に軽度認知障害(MCI)が発症する人が数多くいます。MCIは認知症の一歩手前とされますが、まだ認知症には至っていません。そのためMCIが進行して認知症が発症して初めて認知症診断一時金が受け取れます。

その点、SOMPOひまわり生命の認知症保険にはMCIと診断されれば受け取れる軽度認知障害一時金があります。まだ診断確定はされていないものの、発症前の予防費用や施設入所の費用にしたい人には役に立ちます。ただ、保険金額は認知症一時金の5%分と少額です。認知症一時金が100万円なら5万円だけで、施設入所の頭金等には不足します。

保険金額を大きくする手もありますが、その分だけ毎月支払う保険料も高額になります。そのため軽度認知障害一時金はオマケ程度に考えておいた方が賢明です。

(認知症)予防給付金

基本的に認知症保険は認知症か軽度認知障害が発症しないと、何の保険金も受け取れません。認知症にならずに死亡すれば、それはそれで幸せなことですが、支払った保険料が無駄になる(なった)と考える人も少なからずいます。

その点、誰しも最後は死亡するため終身保険の死亡保険金は必ず受け取れます。大半の人が死亡するまでに入院か手術を1回はするため、医療保険の給付金も受け取れる可能性が高いです。それが得かどうかは話は別で、貯金していた方が得な可能性もあります。しかし、一般的な金銭感覚として、保険金か給付金を受け取れる漠然とした可能性が高いほど、支払う保険料は無駄ではないと感じることが多いものです。

そういった認知症保険への後ろ向きな心理を軽減したのが太陽生命 ひまわり認知症予防保険です。認知症予防保険には認知症が発症するまで受け取れる予防給付金があります。予防給付金は加入してから隔年で受け取れ、認知症になれば受け取れませんが、その代わりに認知症一時金が受け取れます。認知症にならなくても予防給付金があるため、支払った保険料は無駄ではないように思えます。

ただ、ひまわり認知症予防保険の評価でも記述したように、予防給付金を受け取るのが得になるかは何歳まで生存するか、何歳で認知症になるか等によって異なります。必ずしも予防給付金が受け取れるから良い保険とは言い難いのが実情です。

個人賠償責任補償

損保型の認知症保険の軸となるのが個人賠償責任(補償)です。他人をケガさせたり他人の物を壊した場合に、その治療費を支払ったり損害を賠償する必要があります。そういった際に支払った治療費や損害賠償額が受け取れる補償が個人賠償責任補償です。

個人賠償責任は自動車保険・火災保険・自転車保険等の他の損害保険にも特約で付帯できます。ただ、保険によっては補償の対象を同一生計の親族に限っていることがあります。そのため同居する妻・夫や別居中の就職前の子供は補償の対象となりますが、遠方にいる別生計の両親は補償の対象外となることがあります。また、古い個人賠償責任だと認知症による事故などは対象外としていることがあります。

その点、東京海上の認知症あんしんプランやリボン認知症保険は、そういった心配は不要です。認知症の人が被保険者となることを想定して設計されている保険だからです。認知症の人が水道を止め忘れてアパートの階下まで漏水しても、近所の人の家の物を壊すといった近隣トラブルを起こしても補償されます。

電車等遅延損害(補償)

個人賠償責任は他人をケガさせるか、他人の物を壊した場合に補償されます。そのため他人にケガも負わさず、物も壊さずに損害を与えた場合は補償されません。そのようなことが可能なのか疑問に思うかもしれませんが、実際に裁判になった例として通称「認知症鉄道事故裁判(認知症JR事故裁判)」が挙げられます。

この裁判は認知症の男性(当時91歳)が線路内に侵入して事故を起こして電車が2時間ほど遅延したため、それに関わる振替輸送などの費用を男性の家族に求めた裁判(詳細は全日本民医連HPや東洋経済を参照)です。この場合の損害の焦点は電車が遅延して発生した損害という無形物です。そのため個人賠償責任では補償の対象外となります。

そこで登場したのが電車等遅延損害補償で、線路立ち入り等で電車が遅延した場合に補償されます。東京海上の認知症あんしんプラン・リボン認知症保険に付帯されています。先ほどの裁判では720万円の損害賠償を請求されましたが、これらの認知症保険は1000万円~1億円(もしくは無制限)まで補償されます。さらに認知症保険ではなく、火災保険でも電車等運行不能賠償追加型特約として付帯できます。

また、民間の認知症保険に自分や家族が保険に加入して事故を補償してもらう以外に、自治体が保険料を肩代わりするケースも増えてきました。現在は兵庫県神戸市、岐阜県本巣市と高山市、神奈川県大和市と海老名市、愛知県大府市とみよし市、東京都葛飾区と中野区等が挙げられます。各自治体が運営する認知症ネットワークに登録して保険の加入を希望するだけで、自治体が自分の代わりに保険料を支払ってくれます。

ただ、残念ながら日本の全ての自治体が対応しているわけではありません。そのため自分・両親が住む自治体が対応するまでは、個人で保険に加入して事故による損害賠償に備えるしかありません。

特典と付帯サービス

認知症保険には、認知症の人向けに様々な特典や付帯サービスがあります。ほとんどの認知症保険にある特典が、スマホ等を使った認知症のチェック、認知症や健康について無料の電話相談、認知症の予防になりそうな運動や介護施設を紹介するといったものです。ただ、それだけでは他社との差別化にはならないため、各社が知恵を絞って独自の特典を設けています。

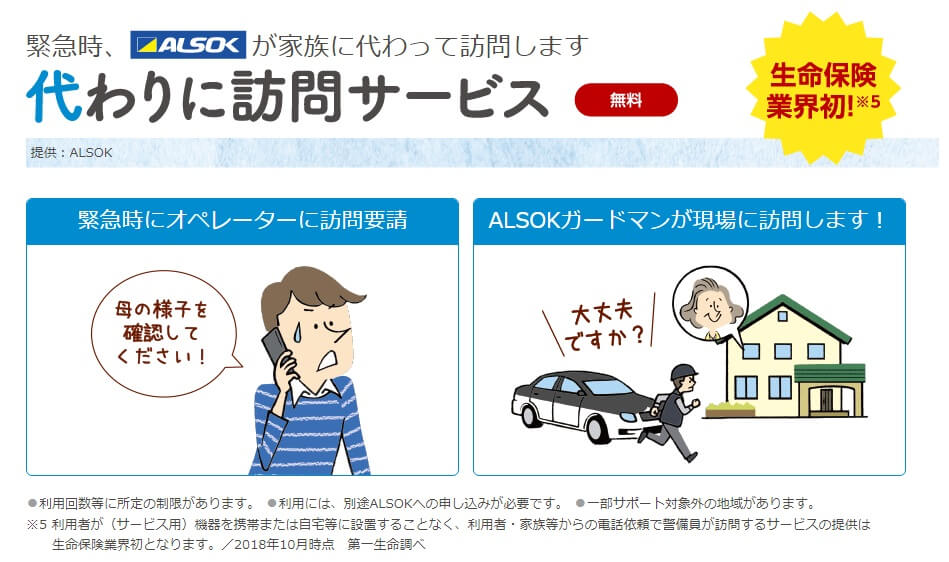

例えば第一生命の認知症保険は、家族から連絡を受けるとALSOKの警備員が認知症の人のところに駆けつけて安否を確認する「代わりに訪問サービス」を保険契約者に無料で提供しています。ALSOKが提供する「みまもりパック」が月額2000円で、これが認知症保険の保険料3000円(60歳契約で保険金額100万円)に含まれるためお得感があります。

ただ、特典を利用できるのは契約から2年後で利用回数に制限もあります。また、本家のALSOKの「みまもりパック」の方がサービスは充実しています。専用の機器を設置すれば、生活リズムの異常や外出・帰宅の通知まで家族に届きます。充実したサポートが必要なら、保険とは別に見守りサービスの加入を検討した方が良いでしょう。

また、太陽生命は簡易の認知症チェックから一歩踏み込んで、MCIスクリーニング検査という血液検査を斡旋しています。この血液検査はMCI(軽度認知障害)のリスクを判定するもので、リスクに応じてA~Dの4段階の判定があります。検査に健康保険は適用されず、費用は約2万円が必要になります。ただ、太陽生命なら検査を実施している医療機関を担当者が教えてくれ、検査を受けると2000円分のQUOカードももらえます。

さらに朝日生命は介護する人が多忙であったり、保険金受取人が認知症であるケースを想定して、手続きを簡略化するサービスを提供しています。その1つが診断書取得代行サービスで、診断書の取得が難しい要支援・要介護認定を受けた人を対象に、保険金・給付金の請求に必要な医師からの診断書取得を代行してくれます。また、契約者が認知症となった場合に家族に契約内容を説明してくれる「ご家族説明制度」もあります。

このように認知症保険には、認知症の人及び家族のために様々な特典が用意されています。もしも認知症保険を検討していて迷った際には、保険料とは別に特典にも目を向けても良いかもしれません。

保険金の受取人

認知症保険を契約するパターンは2つに大別されます。1つが自分が老後に認知症になるのを心配して契約するパターンで、もう1つが両親が認知症になるのを心配して子供が契約するパターンです。前者と後者では契約者が異なり、誰が保険料を負担するか、誰が保険金を受け取るのかも異なります。

まず自分が老後に認知症になるのを心配して契約するパターンですが、契約者は自分となり保険料は自分で支払います。認知症になる人(被保険者)も自分ですが、保険金を受け取る人(保険金受取人)は自分以外にする人が多いようです。保険金受取人は配偶者・子供にするか、稀に弟・妹・甥・姪にするケースもあります。

配偶者を保険金受取人にする場合、配偶者と自分の年齢が近いほどに配偶者も認知症になった時のことが心配されます。適正に保険金を管理できるか、振り込め詐欺等に騙されないかかも不安でしょう。その点、子供を受取人にすれば心配は解消されますが、完全に別口座にする等の工夫がないと子供の生活費と混同してしまう可能性があります。どちらも一長一短ですが、冷静な判断が下せるという意味で受取人を子供にした方が無難かもしれません。

子供がいないか子供に頼りたくないという場合は、国の制度である成年後見人制度の利用を検討しましょう。成年後見人は認知症で判断能力が不十分な場合に財産を管理してくれます。成年後見人は家庭裁判所から専任されますが、親族以外に弁護士や司法書士等の専門家がなることが多いので安心感があります。下図の成年後見人等と本人との関係別件数(厚生労働省 成年後見制度の現状)を見てください。

次に両親が認知症になるのを心配して子供が契約するパターンですが、契約者は子供となり保険料は子供が支払います。認知症になる人(被保険者)は両親ですが、保険金を受け取る人(保険金受取人)は子供であることが普通です。保険金と生活費の混同により浪費する可能性があるため、保険金を別口座にするか用途を限定(施設入所の頭金にする)等の工夫が必要です。

以上のように認知症保険の保険金受取人は子供を軸に考えて、状況次第では成年後見人制度も利用するのが妥当だと考えられます。

保険会社一覧と比較

2019年末時点で生命保険型の認知症保険を販売しているのは、第一生命・太陽生命・朝日生命・SOMPOひまわり生命・プラス少額短期保険の5社です。その他にアフラック・メットライフ生命は医療保険に認知症特約を付加するタイプ、三井住友海上あいおい生命は終身保険に認知症特約を付加するタイプを販売しています。

損害保険型の認知症保険は東京海上日動火災・リボン少額短期保険の2社です。個人賠償責任補償を付けられる損害保険という意味では、ソニー損保・チューリッヒ・セゾン自動車火災・アクサ等々も含まれます。ただ、認知症に特化した損害保険という意味では上述の2社のみとなります。

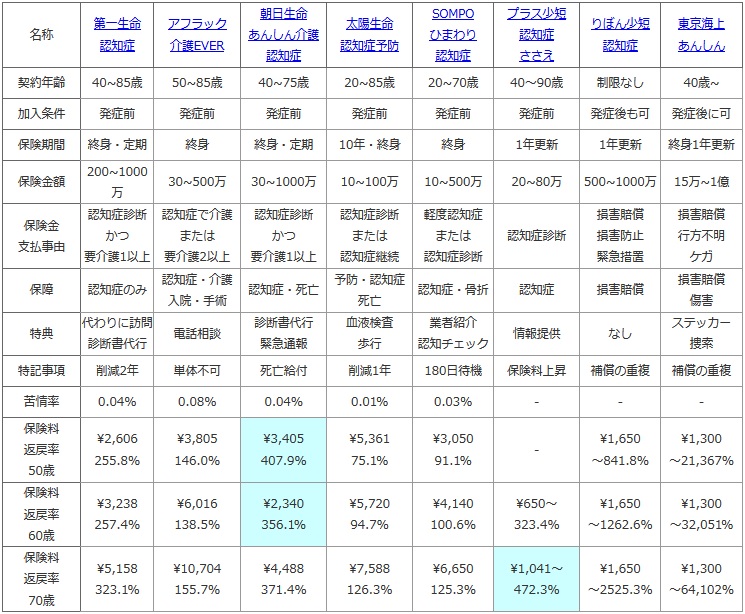

これらの保険を一覧にして比較したのが下図になります。契約年齢・加入条件(認知症の発症後も加入できるか)・保険期間・保険金額・保険金支払事由・保障内容・主な特典を一覧にしました。さらに50歳・60歳・70歳で契約した場合の保険料、さらに保険金を受け取った場合の返戻率も一覧比較できます。

一覧比較して分かるのは、各社の認知症保険で細かい差異が多いことです。契約できる年齢だけとっても、70歳まで契約できるものから85歳まで契約できるものもあります。ただ、何に重きを置くかが決まっていれば、認知症保険選びは一覧を使うことで比較的容易になります。

例えば、とにかく認知症が発症したら早く保険金が受け取りたいなら、保険金支払事由に要介護状態を必要としない認知症保険が妥当です。太陽生命の認知症保険なら医師の診断確定だけで保険金が受け取れます。SOMPOひまわり生命も医師の診断確定だけでよく、軽度認知障害の段階でも保険金が受け取れます。

保険料の安さ・お得さ(返戻率)を重視するなら、朝日生命・プラス少短が最有力候補です。見かけの保険料はプラス少短の方が格段に安く見えますが、年齢が上昇するにつれて保険料も毎年上昇してしまいます。限られた老後の収入が不安なら朝日生命が妥当になります。

保険料だけではなく特典も加味したいなら第一生命が第一候補です。返戻率では朝日生命に劣りますが、「代わりに訪問サービス」という魅力的な特典があります。認知症保障だけではなく医療保障と介護保障も欲しいなら、アフラックが第一候補になるでしょう。

損保型の認知症保険は二択のため選択肢が乏しいですが、認知症になる前から加入したいならリボン認知症保険が妥当です。なぜなら東京海上は認知症の発症後にのみ加入できるからです。認知症が発症してから徘徊の症状が頻繁に見られたなら、捜索費用や保障が手厚い東京海上に移行するのも良いでしょう。

保険料(高い?安い?)

認知症保険の保険料は高いか?安いか?の判断は難しいところですが、他の保険と比較して得か否かを計ることは可能です。例えば、平成29年版患者調査(厚労省)によると、がんは認知症と同じく65歳以上で罹患する可能性が高まる病気です。そして、認知症保険が認知症にならなければ保険金が受け取れないのと同様に、がん保険もがんにならなければ何も受け取れません。

そこでアフラックのがん保険と朝日生命の認知症保険を、50歳契約の終身払いで80歳にがん・認知症になったとして比較してみます。がん保険の場合、保険料は約4000円で30年で144万円を支払うことになります。がんになると一時金で25万円と手術給付金等で25万円程度、合計50万円程度を受け取れます。がんが再発すれば受け取るのは合計100万円になりますが、100万円を受け取っても144万円の保険料に対して返戻率は70%程度です。

一方で朝日生命の認知症保険の場合、保険料は約3400円で30年で122万円を支払うことになります。認知症になると500万円が受け取れるため、返戻率は400%超になります。前段の認知症保険の比較一覧を見ても、第一生命や太陽生命の認知症保険でも返戻率はがん保険よりも高いです。

もちろん、がんと認知症では患者数や65歳以上の罹患率も違うため、一概に認知症保険の方が得とは言い切れません。わかりやすくいえば、がんになる確率より認知症になる確率の方が低いかもしれない、ということです。とはいえ同じ65歳以上で罹患率が高まる病気を対象にした保険としては、認知症保険の方がお得感があり安いといえます。

認知症にならなかったら?

認知症保険の加入前に多くの人が気にする点として、「認知症にならなかったら?」という疑問が挙げられます。認知症にならなかったら支払った保険料は無駄になる、その分の金は他に回せたかもしれない、という発想です。至って普通の考えのようですが、それを気にするなら医療保険・がん保険、さらには自動車保険等にも加入できません。

医療保険はピンピンコロリで死亡すれば出番はありませんし、がん保険はがんにならず他の病気で死亡すれば一時金も保険金も受け取れません。さらに自動車保険も、運良く事故に遭わずに車も故障しないかもと考えれば不要となります。ただ、現実には年間で約350万人ががん保険含む医療保険に加入し、自動車運転者の約74%が任意の自動車保険に加入(損害保険料率算出機構「2017年度自動車保険の概況」)しています。

そもそも保険は「起きるか分からない、もしかしたら起きるかもしれない不安(損失)への備え」です。その不安が大きいか、損失が非常に高額になるなら保険は必要になります。○○にならなかったらを言い出すと、死亡保険金が受け取れる終身保険等にしか加入できません。そのため「認知症にならなかったら?」は基本的に考える必要はないのです。

それでも「認知症にならなかったら?」が気になる人は、認知症以外の保障が付いた認知症保険を検討すると良いでしょう。具体的には死亡給付金が付いている朝日生命の認知症保険、予防給付金が付いている太陽生命の認知症保険が挙げられます。また、医療保険に認知症保障が付けられるアフラック・メットライフ生命、終身保険に認知症保障が付けられる三井住友海上あいおい生命等々も候補になります。

生命保険料控除

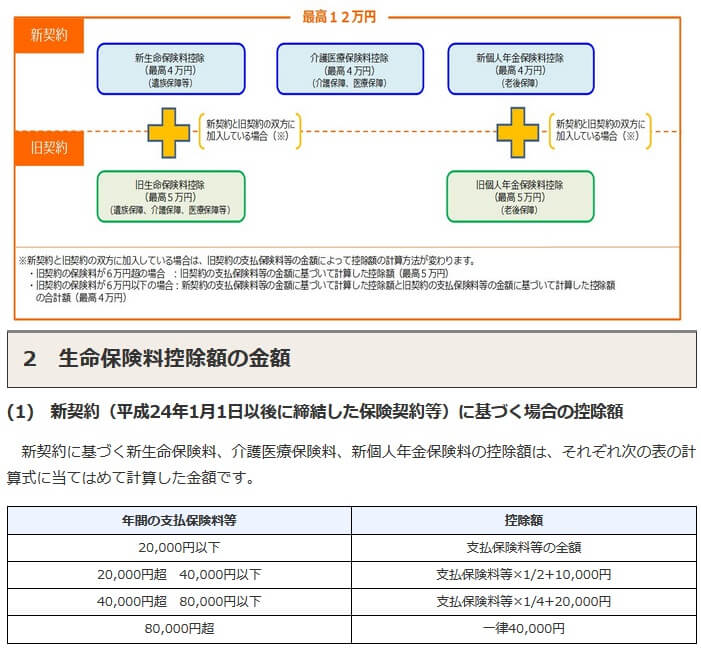

生命保険料控除とは支払った保険料のうち一定額が所得控除される制度です。わかりやすくいえば「収入のうち保険料として支払った分は生活に不可欠だから税金はかけません」ということです。現在は新生命保険料控除(一般生命保険料)・介護医療保険料控除(介護医療保険料)・新個人年金保険料控除(個人年金保険料)の3つに分かれ、3つそれぞれの上限額が4万円で合計12万円まで控除されます。

認知症保険でも損保型は控除の対象外ですが、生保型は介護医療保険料控除(介護医療保険料)に該当します。この中には医療保険・就業不能保険・がん保険等も含まれます。注意すべきは、これらの保険の保険料が合計4万円に達すれば4万円の控除が受けられるわけではない点です。下図の国税庁の生命保険料控除の表を見てください。

保険料が合計2万円までは全額が控除の対象になりますが、それ以上は全額ではなく減額された額が控除額になります。控除額を最高額の4万円にするには、保険料が合計8万円以上になる必要があります。8万円以上でも控除額は一律4万円になります。そのため認知症保険と他の保険を含めた保険料が8万円に近いほどに、効率的に控除が受けられることになります。

ちなみに生命保険料控除の書類は毎年10月前後に保険会社から郵送されてきます。会社員は書類の数字を年末調整の書類に記入すれば控除が受けられます。退職後や自営業者は確定申告で所得等の数字の他に、生命保険料控除の箇所に書類の数字を入れれば控除が受けられます。

まとめ

認知症保険の歴史は他の保険よりも浅いため、まだ発展途上の保険といえます。そのため契約条件も保険会社によって結構な差があり、保障内容・特典にもバラつきがあります。また、まだ販売を開始していない保険会社もあり、数年後には一段と保障・特典の拡充が起きる可能性が十分にあります。

その意味では決して加入を焦る必要がない保険といえますが、加入する年齢を考えると引き伸ばすにも限界はあります。さらに各認知症保険には、一時金・保険金が減額される削減期間が半年~2年ほどあります。そのため自分に適した認知症が販売された時か、遅くとも70代後半には加入するのが賢明でしょう。

このページが認知症保険を検討している人の参考になり、認知症保険に対する疑問の解答になれば幸いです。