プラス少額短期保険 認知症のささえ/ 保障・保険料・返戻率・評判を比較して評価

- おすすめ度:

- 保険会社:

- プラス少額短期保険

- 名称:

- 認知症のささえ

- 契約年齢:

- 40~90歳

- 保障:

- 認知症のみ

- 保険料:

- 月650円~ ※60歳契約

- 返戻率:

- 323.4% ※60歳契約

プラス少額短期保険 認知症のささえはシンプル・イズ・ベストな保険!

※この保険は新規の取り扱いを休止し、募集が停止されています。そのため今から新たに加入・契約することはできません。

プラス少額短期保険の「認知症のささえ」は製薬会社のエーザイと共同開発した認知症保険で、2018年2月から販売を開始している。2019年には第5回少額短期保険大賞を受賞するなど、少額短期保険(ミニ保険)としての業界内での評価は高い。以下では認知症のささえの保障とメリット・デメリットを公式HP等を元に解説し、他社の認知症保険と保険料・評判等でも比較する。

この保険の正式名称は「認知症診断一時金保険」で、その名の通り認知症と診断されると一時金が受け取れる。他の保障はなく非常にシンプルで、金額は20万円・60万円・80万円の3つのコースのみとなっている。ただ、20万円コースは特約となるため、プラス少額短期保険が販売する他の保険に特約として付加させることになる。

認知症診断一時金を受け取る条件は、医師からの認知症の診断だけで、第一生命やアフラックの認知症保険のように要介護状態は不要だ。そのため既に要介護認定または要支援認定を受けていても、この保険には加入することが可能だ。ただし、契約してから90日以内に認知症と診断されても給付金は受け取れず、90日が経過しても契約から6ヶ月以内だと給付金額は半額にされる。高齢だといつ認知症になるか分からず厳しいと思うかもしれないが、他社の認知症保険では半額にされる期間が契約から180日のこともあるため、この保険だけが特に厳しいことはない。

保障よりも注意すべきは保険料だろう。他社の認知症保険は契約時から保険料は変わらないが、この保険の保険料は1年更新のため毎年上昇していく。60歳男性で80万円コースだと1年目の保険料は月650円だが、80歳になると保険料は3513円まで上昇する。このペースでいけば85歳になる頃の保険料は5000~7000円程度を見込まなくてはならない。老後の資産と収入を鑑みて契約の更新が可能かを熟考する必要がある。

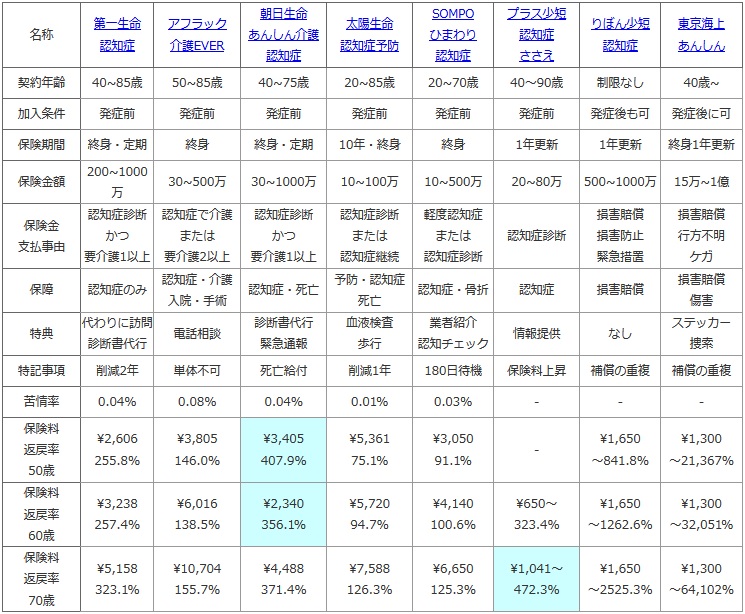

次に下図で各社の認知症保険を、契約年齢・加入条件(認知症に発症後も加入が可能か?)・保険期間・保険金額・保険金の支払事由・保障・特典・特記事項で比較した。保険料は50~70歳で終身払いで契約した場合で比較し、返戻率は80歳で認知症が発症したと想定して計算した。80歳での発症は国立長寿医療研究センターの年齢層別の認知症有病率で、80歳前半になると有病率が20%近くに到達することを根拠としている。また、保険の評判が良いか悪いかは生命保険協会のデータで苦情率(苦情数÷契約数)を算出して比較し、販売件数も参考にしながら判断した。

| 名称 | 第一生命 認知症 |

アフラック 介護EVER |

朝日生命 あんしん介護 認知症 |

太陽生命 認知症予防 |

SOMPO ひまわり 認知症 |

プラス少短 認知症 ささえ |

りぼん少短 認知症 |

東京海上 あんしん |

|---|---|---|---|---|---|---|---|---|

| 契約年齢 | 40~85歳 | 50~85歳 | 40~75歳 | 20~85歳 | 20~70歳 | 40~90歳 | 制限なし | 40歳~ |

| 加入条件 | 発症前 | 発症前 | 発症前 | 発症前 | 発症前 | 発症前 | 発症後も可 | 発症後に可 |

| 保険期間 | 終身・定期 | 終身 | 終身・定期 | 10年・終身 | 終身 | 1年更新 | 1年更新 | 終身1年更新 |

| 保険金額 | 200~1000万 | 30~500万 | 30~1000万 | 10~100万 | 10~500万 | 20~80万 | 500~1000万 | 15万~1億 |

| 保険金 支払事由 |

認知症診断 かつ 要介護1以上 |

認知症で介護 または 要介護2以上 |

認知症診断 かつ 要介護1以上 |

認知症診断 または 認知症継続 |

軽度認知症 または 認知症診断 |

認知症診断 | 損害賠償 損害防止 緊急措置 |

損害賠償 行方不明 ケガ |

| 保障 | 認知症のみ | 認知症・介護 入院・手術 |

認知症・死亡 | 予防・認知症 死亡 |

認知症・骨折 | 認知症 | 損害賠償 | 損害賠償 傷害 |

| 特典 | 代わりに訪問 診断書代行 |

電話相談 | 診断書代行 緊急通報 |

血液検査 歩行 |

業者紹介 認知チェック |

情報提供 | なし | ステッカー 捜索 |

| 特記事項 | 削減2年 | 単体不可 | 死亡給付 | 削減1年 | 180日待機 | 保険料上昇 | 補償の重複 | 補償の重複 |

| 苦情率 | 0.04% | 0.08% | 0.04% | 0.01% | 0.03% | - | - | - |

| 保険料 返戻率 50歳 |

\2,606 255.8% |

\3,805 146.0% |

\3,405 407.9% |

\5,361 75.1% |

\3,050 91.1% |

- | \1,650 ~841.8% |

\1,300 ~21,367% |

| 保険料 返戻率 60歳 |

\3,238 257.4% |

\6,016 138.5% |

\2,340 356.1% |

\5,720 94.7% |

\4,140 100.6% |

\650~ 323.4% |

\1,650 ~1262.6% |

\1,300 ~32,051% |

| 保険料 返戻率 70歳 |

\5,158 323.1% |

\10,704 155.7% |

\4,488 371.4% |

\7,588 126.3% |

\6,650 125.3% |

\1,041~ 472.3% |

\1,650 ~2525.3% |

\1,300 ~64,102% |

{kind=link}

上図で右から3番目のプラス小短の認知のささえだが、契約年齢は他社と大差がないが保険期間は1年更新となる。ただ、更新が可能な年齢は90歳ではなく100歳までのため実質は終身といってもいいだろう。設定できる保険金額は少額短期保険業者のため制限を受けており、認知症関連の特典も大手の保険会社とは比べるべくもない程度だ。苦情率は保険会社ではないため比較できないが、冒頭でも記述した大賞を受賞していることから、保険そのものの評判は悪くないのだろう。

保険料は保険金80万円の場合で他社が100~200万円のため一律で比較はできないが、それでも見かけの保険料は安い。返戻率は60歳契約で上昇する保険料も加味しつつ80歳で認知症と診断されたとすると323.4%となる。この数字は他社と比較しても高く、トップの朝日生命にも匹敵する数字だ。それも70歳であれば計算上は朝日生命を上回る返戻率となる。

以上のことから総合評価としては、おすすめできる保険といえるだろう。朝日生命と異なり要介護状態でも加入できる点で、この保険を選ぶ理由になり得る。とりあえず認知症に備える保険としては保険料・保険金も鑑みて上々といえる。ただ、重ねてになるが上昇する保険料を支払い続けられるかは自問自答してほしい。もちろん支払うのが無理になったら中途解約すれば良いが、その翌年にでも認知症が発症したなら元も子もないからだ。