auの生命保険 auがんほけん/ がん保険の保険料・保障内容・特約を評価 レビュー

- オススメ度:

- 保険会社:

- auの生命保険(ライフネット生命)

- 名称:

- auがんほけん

- 保障内容:

- 診断給付金・三大治療・収入保障

- 保険期間:

- 終身

- 顧客満足度:

- 3位 / 26社中※

- 特徴:

- 長引くがんの治療費と収入減少にダブルで備えられる

auの生命保険 auがんほけんはauの割引でも保険料は安くないが中身は?

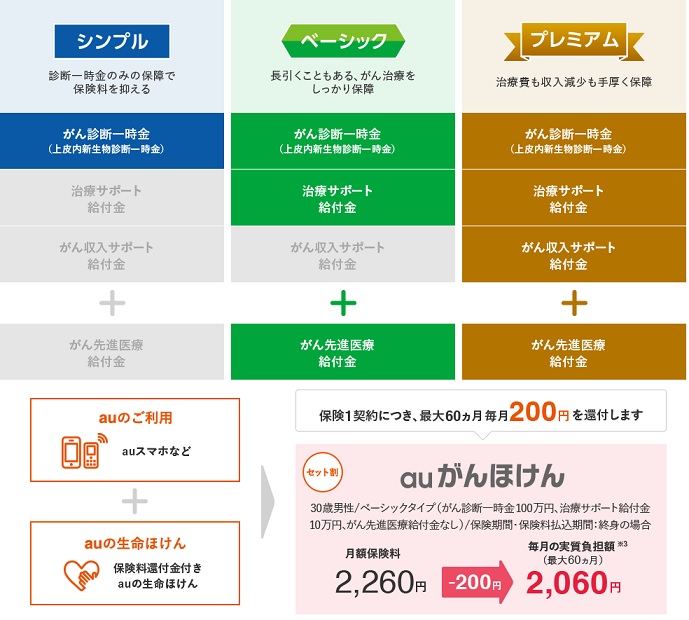

auがんほけんは携帯通信会社のauが販売しているがん保険だが、実質はauは代理店でしかなく保険の中身はライフネット生命のダブルエールとなる。ほぼ中身は同じだが、僅かに保険料が通信料金を通じて下がるなどのメリットもある。以下、auがん保険の概要を記載し他社のガン保険と比較する。

まず保障内容だが、基本保障はガン診断一時金で他の保障は特約として取捨選択することになる。特約には一般的な入院給付金・通院給付金が存在しない。昨今主流となっているガン通院治療に不安があるが、その点は治療サポート給付金でカバーすることになる。この給付金は手術・放射線治療・抗がん剤・ホルモン剤の治療を受けると受け取れる。

目玉の特約は「がん収入サポート給付金」で、この特約によりガン診断一時金を受け取った翌年後も生存すれば、一時金の半額が最大5回まで毎年受け取れる。罹患後の収入減に備えられ、再発しても生存していれば受け取れるため再発にも一応は備えられる。ただ、上皮内新生物は対象外で、がん診断一時金は保険期間中1回限りだ。そのため5年後にガンが再発したなら治療サポート給付金以外は何ら意味を成さない点には注意が必要だ。

auで生命保険を契約した場合のメリットは保険料面では通常よりも200円安くなることだが、こちらは通信料金から差し引かれる点に注意が必要だ。当然ながらauから他社へ移れば無意味だ。一応、auフィナンシャルサポートセンターに問い合わせも可能で、こちらの対応はHDI調査で対応が良いとのことだ。ただ、何か契約上で齟齬があったとしたなら最終的にはライフネット次第となることもあるだろう。

次に、下図ではガン保険を加入できる年齢から、診断給付金(上段は悪性・下段は上皮内)と回数制限、入院・通院給付金の日額と給付日数、先進医療給付金等で比較した。顧客満足度ではJDパワーの生命保険満足度調査(価格.comや各保険サイトのランキングは契約数だけが基準のため参考外)で比較した。さらに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、契約した場合に自分が苦情を言う可能性も考慮した。保険料は各社の最もベーシックなプランで男性が診断給付金が100万円を選択した場合の、30~60歳の月額保険料で比較した。

| 名称 | メットライフ ガードX |

アフラック デイズ1 |

オリックス ガンBelieve |

FWD ガンベスト |

チューリッヒ プレミアムDX |

アクサ がん |

三井住友 スマート |

東京海上 がんNEO |

au がん保険 |

|---|---|---|---|---|---|---|---|---|---|

| 年齢 期間 |

~80歳 終身 |

~85歳 終身 |

~75歳 終身 |

~80歳 終身 |

~80歳 終身 |

~69歳 終身 |

~85歳 終身 |

~75歳 終身 |

~70歳 終身 |

| 診断給付 | 100万 50万 |

50万 5万 |

100万 100万 |

100万 50万※ |

100万 100万 |

100万 100万 |

100万 100万 |

100万 100万 |

100万 50万※ |

| 診断給付 限度 |

年1回 (計5回) |

1回 | 1回 | 年2回 (無制限) |

無制限 | 1回 | 年1回 (無制限) |

無制限 ※上皮1回 |

1回 |

| 入院日額 限度 |

1万※ 無制限※ |

1万 無制限 |

50+1万 無制限※ |

- | 1万※ 無制限 |

1万※ 無制限 |

1万 無制限 |

1万 無制限 |

- |

| 通院日額 限度 |

- | 1万 無制限 |

1万 無制限 |

- | 1万※ 無制限 |

- | 1万 無制限 |

1万 730日 |

- |

| 手術給付 | - | 20万 | 20万 | - | 10~30万 | 10万 | 10万 | 20万 | 10万 |

| 三大治療 | 10万 | 5~20万 | - | 10万 | 10~30万※ | 10万 | 10万※ | 10万※ | 10万 |

| 先進医療 | 2,000万 | 2,000万 | 2,000万 | 2,000万 | 2,000万 | 500万 | 2,000万 | 2,000万 | 2,000万 |

| 顧客満足 | 5位 | 12位 | 9位 | ランク外 | 13位 | 26位 | 8位 | 4位 | 3位 |

| 苦情率 | 0.64% | 0.82% | 0.15% | 0.58% | 0.58% | 0.22% | 0.14% | 0.29% | 0.60% |

| 保険料 30歳 |

\3,440 | \4,310 | \3,572 | \2,100 (\2,666) |

\4,329 | \2,360 | \4,262 | \3,913 | \2,141 (\3,446) |

| 保険料 40歳 |

\5,352 | \4,310 | \5,025 | \3,052 (\3,920) |

\5,975 | \3,440 | \5,985 | \5,712 | \3,107 (\5,097) |

| 保険料 50歳 |

\8,609 | \6,990 | \7,291 | \4,613 (\6,041) |

\9,052 | \5,280 | \8,872 | \9,477 | \4,806 (\8,011) |

| 保険料 60歳 |

\13,525 | \11,600 | \10,538 | \6,820 (\9,291) |

\13,851 | \8,290 | \13,258 | \16,317 | \7,303 (\12,148) |

上図で1番右のauがん保険だが、診断給付金は1回限りで、上皮内新生物は特約のため外すというのも手だ。前述したように入院給付金・通院給付金は付加できず、先進医療給付金は他社と同様に2,000万円までとなっている。顧客満足度はライフネットの数字だが3位と高く、商品内容には一定の安心感がある。苦情率は他社と比較して高めだが、auのサポートセンター次第ではライフネットよりも良いたい王の可能性もある。

保険料はがん収入サポート給付金を付加するか否かで分かれる。付加しなければ保険料は安価な部類に入るが、そうなると魅力が半減してしまう。がん収入サポート給付金を付加すると、保険料は平均か少し高めの部類に入る。200円割引で少しは差が無くなってはいるが、焼け石に水というレベルだ。

結論としては、保険料は安くはないが検討に値する保険といえるだろう。auユーザーならライフネットではなくauから契約した方が確実にお得だ。ただ、前述したようにガンの再発に対しては弱い面があるため、その点は重々承知しておく必要があるだろう。その一方で、典型的なガン保険で保障が厚めを希望するならチューリッヒ・メットライフのガン保険あたりを検討してもいいだろう。