ドコモ アウトドア保険を比較・評価

- オススメ度:

- 保険会社:

- ドコモ(東京海上)

- 名称:

- アウトドア保険

- 補償内容:

- 山岳事故等

- 補償期間:

- 1ヶ月

- 保険料:

- 360円~

- 特徴:

- スマホ1つで備えよう

ドコモは2019年12月から契約情報と簡単な質問への回答で、その人に合った保険を提案してくれるAI保険というサービスを提供しています。AIが様々な保険を提案してくれる中の1つにアウトドア保険があります。AIへの相談は必須ではなく、相談無しでアウトドア保険に加入することも可能です。

アウトドア保険については、あくまでドコモは代理店で引受保険会社は東京海上日動となっています。かつてアウトドア保険がドコモワンタイム保険の1つだった頃から変わっていません。それでは以下で補償内容・保険料・メリット・デメリット・評判等を解説し、他社の登山保険・山岳保険と比較していきます。

補償内容・特約

ドコモのアウトドア保険には、ライトプラン・スタンダードプラン・プレミアムプランの3つがあります。ライトプランはケガをして死亡・後遺障害になると100万円の保険金が受け取れる他、個人賠償責任補償・救援者費用の補償があります。

個人賠償責任は他人をケガさせたり他人の物を壊した場合に、その賠償金を1億円を限度に補償されます。例えばスキー中に他人と衝突してケガを負わせた場合等が該当します。救援者費用はアウトドア中に遭難した場合に、その捜索・救助の費用が500万円を限度に補償されます。捜索・救助の費用の他に、家族が現地まで駆けつけるための費用等も含まれます。

スタンダードプランにすると、入院保険金・通院保険金・携行品損害の補償が追加されます。入院・通院保険金は入院日数・通院日数に応じて受け取れ、携行品損害の補償は外出中に事故でカメラ等が壊れた場合に補償されます。これらの補償の保険金額はプレミアムプランにすると増額され、個人賠償責任補償は上限が無制限、海外でも1億円まで補償が受けられるようになります。

また、全てのプランの補償(救援者費用を除く)はアウトドアだけではなく日常生活全般に及びます。そのためアウトドア中ではなく市街地で自転車と衝突してケガしても保険金が受け取れ、ホテルで子供が備品を壊した場合にも個人賠償責任の補償が受けれます。

ただし、アウトドアについてはアイゼンやピッケルを使う本格的な登山や山岳スキー、ハングライダー等に搭乗時は補償の対象外となります。地震・噴火・津波によるケガも基本は補償の対象外ですが、天災危険補償特約を付けると自然災害も補償されます。

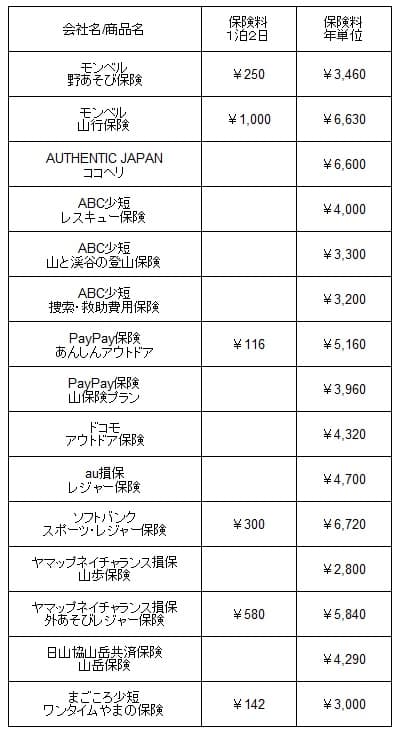

保険料を他社と比較

ドコモのアウトドア保険の保険料は、ライトプランは月額360円、スタンダードプランは月額730円、プレミアムプランは月額1000円となっています。アウトドア保険がワンタイム保険の1つだった時は、各プランの保険料は300円・410円・590円でした。そこからすると値上がりしていますが、ワンタイム保険は1日単位だったため、現在の月単位の方が保険料は割安ともいえます。

次に保険料は他社より安いのか高いのか、下図で他社の登山保険・山岳保険と一覧表で比較しました。保険期間は1泊2日と年間保険料の場合とし、月額タイプは年間保険料に換算しました。また、補償プランは基本的に最も安いプランの保険料で比較しました。

ドコモのアウトドア保険の保険料は、他社と比較して平均か少し安い部類に入ります。ライトプランは死亡・後遺障害の補償が無い分だけ安いともいえますが、その分だけ他社では100~300万円の救援者費用が500万円と高めになっており補償が薄いから保険料が安いとは言い難いです。とはいえ明確に他社よりも保険料面で優位性があるとはいえません。保険料以外にメリットがあるのか続けて記述していきます。

メリット

この保険のメリットは、まずは補償範囲が日常生活全般に及ぶ点が挙げられます。他社にはアウトドア・登山中のみを補償する保険がありますが、この保険は日常生活全般が補償範囲となっています。さらに本人型だけではなく家族型も選べるため、家族が身近な場面でケガ・トラブルがあっても補償されます。

例えば、子供が自転車で他人に衝突してケガをさせた場合(個人賠償責任で補償)、同居している高齢の両親が階段から落ちてケガをして入院した場合(入院保険金・通院保険金で補償)も保険が利用できます。そう考えると保険料は見かけ以上に割安ともいえます。

また、アウトドア保険に限らずAIほけん全般にいえるメリットですが、ケガ以外のリスクに備える様々な補償が付けられる点もメリットです。AIほけんはdアカウントの情報と簡単な質問に答えるだけで保険が提案され、自分に負担の無い保険料をスライダーで調整して複数の保険に加入できます。がんの補償やネットトラブルの補償も付けられ、その逆に補償を削って絞り込むことも可能です。

また、引受保険会社である東京海上日動の加入者向けサービスが利用できます。ケガや病気の時に電話で救急医や看護士に相談できるメディカルアシスト、介護について介護士等に相談できる介護アシスト、法律・税務について弁護士等に相談できるデイリーサポート等があります。いずれのサービスも無料で利用できます。

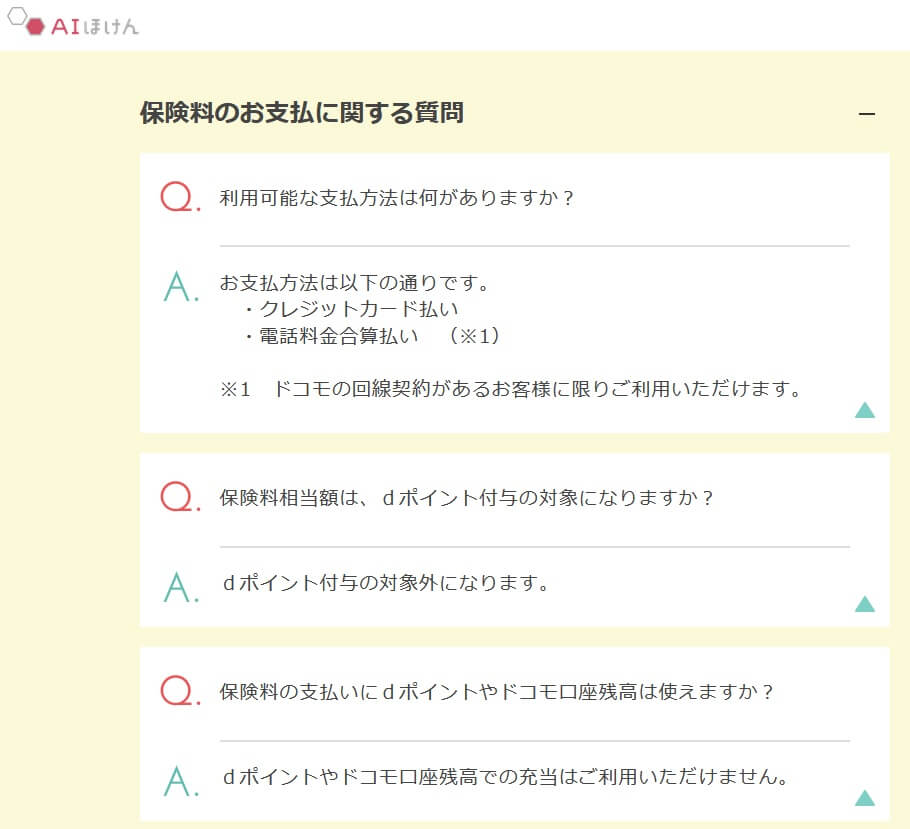

ちなみに保険加入にはdアカウントを使うため、既に登録済みの氏名・住所・生年月日等の入力を省いて最小限の入力で保険に加入できます。保険料の支払いはクレジットカードの他、ドコモユーザーなら電話料金合算払いが可能なため一段と手間を省けます。

デメリット・弱点・落とし穴

この保険のデメリットは、まずは本格的な登山は補償されない点が挙げられます。アイゼン・ピッケル等を使った本格的な登山や山岳登坂・ロッククライミング・ハングライダー等は補償の対象外です。さらにケガではなく病気(熱中症を含む)による死亡・後遺障害・入院・通院等は補償の対象外のため、日常生活全般が補償とはいえ意外と保険を利用するシーンは限られます。

補償面では地震・津波等を原因としたケガ・遭難も補償外である点に注意が必要です。ケガについては天災危険補償特約を付けると地震・津波等によるケガも補償されますが、遭難の救助費用は補償の対象外です。他社にはABC少短のレスキュー保険のように、地震・津波等の悪天候や天変地異による遭難でも補償される保険があります。

さらに保険料面ではdポイントの対象外という点も見逃せません。保険料でdポイントが貯まらないのに加えて、保険料にdポイントを使うこともできません。保険料の支払い方法もクレジットカード払いか電話料金合算払いの2択で、d払い等の他の支払方法が選択できないのもデメリットでしょう。

ちなみにAIほけんで複数の保険を提案されるのも人によってはデメリットかもしれません。AIほけんで提案されるのはケガ・病気・トラブル・スポーツ等が補償される10種類の保険で、提案されるがまま加入すると補償内容を精査しないまま保険に加入することになります。自分では補償されると思ったケースで保険金が受け取れない可能性もあります。また、よりよい保険が他社にあるのを見過ごすこともあるでしょう。

評判・苦情・口コミ

ドコモのアウトドア保険を提供しているドコモの年間の売上高は約6兆円ほどですが、その中の保険単体での数字は分かりません。同じドコモでも自動車保険は2026年に契約数が3万件を突破し比較的好調のようで、このようなリリースが無い時点で契約数は推して知るべしなのかもしれません。

また、ドコモのアウトドア保険の引受保険会社である東京海上日動の2025年の決算資料を見ると、傷害保険の正味収入保険料(保険会社でいう売上のような数字)は1995億円で、前年度から2.5%増でした。大手損保の数字のためドコモの保険が占める割合は微々たるものでしょうが、この数字を見ると契約数は悪くありません。

その他に、価格.com・保険市場等の保険比較サイトで申し込み数・資料請求ランキングを確認したいところですが、登山保険・山岳保険は件数が少ないためかランキング自体が存在しません。オリコンの顧客満足度ランキングでも、登山保険・山岳保険のランキングはありません。

以上のデータから考えると、ドコモのアウトドア保険の評判は詳しくは不明です。契約数・申し込み数から読むこともできず、人気ランキングや満足度調査にも出ていないからです。とはいえ少なくとも販売が好調なら契約数についてリリースが出ることが多いため、その意味では契約数はイマイチで評判も微妙なのかもしれません。

総合評価・おすすめか?

結論としては、ドコモのアウトドア保険は微妙な保険です。保険料を重視し日常生活全般を補償する保険としては悪くないのですが、既述したように相応のデメリットもあります。dアカウント1つで気軽に加入できるものの、加入時には自分に適した保険か熟考した方が良いでしょう。

他社の登山保険・山岳保険も検討したい人は、本格的な登山をするならヤマップ・ココヘリなどが候補になります。本格的な登山をしないなら、ポイントが貯まるPayPay保険の登山保険も検討すると良いでしょう。