ABC少短 レスキュー費用保険を比較・評価

- オススメ度:

- 保険会社:

- ABC少額短期保険

- 名称:

- レスキュー費用保険など

- 補償内容:

- 山岳事故等

- 補償期間:

- 1年間

- 保険料:

- 3300円~

- 特徴:

- 捜索・救助費用の補償に特化

レスキュー費用保険はABC少額短期保険が2021年4月から募集・販売している保険です。ABC少短はABCクッキングスタジオが設立した少額短期保険業者で、従来は会員と女性向けに少額短期保険を販売していました。それが2021年4月に日本費用補償少額短期保険を合併したことで、レスキュー費用保険を引き継いで販売することになりました。

現在、ABC少短はレスキュー費用保険の他に、保険証券等もネット完結にした山と渓谷の登山保険、山岳団体が団体申し込みできる捜索・救助費用保険も販売しています。これらの保険についても、以下で補償内容・保険料・メリット・デメリット・評判等を解説し、他社の登山保険・山岳保険と比較していきます。

補償内容・特約

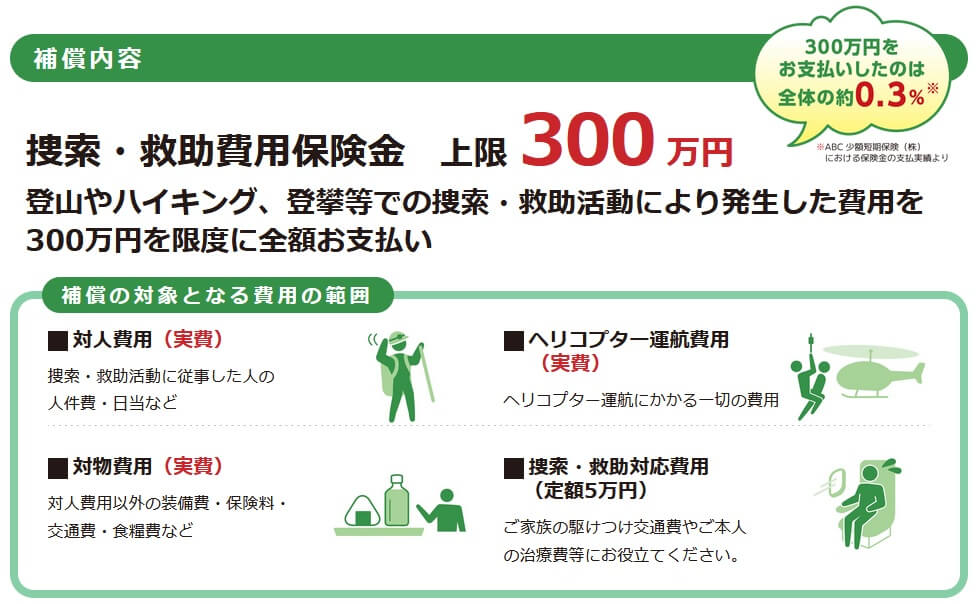

まずレスキュー費用保険ですが、登山・ハイキングの他、スノーアクティビティ(スキー、スノーボード)・ロッククライミング・トレイルランニング・ハンググライダー等で遭難した場合の捜索・救助費用が補償されます。もちろんアイゼンやピッケルを使った本格的な山岳登坂・山岳スキーも補償の対象で、山中での渓流釣りや山菜取りも補償されます。

捜索・救助費用には対人費用・対物費用・ヘリコプター運行費用・捜索救助対応費用が含まれます。対人費用は民間の捜索・救助組織に捜索を依頼した際の人件費・日当などが該当します。対物費用は捜索・救助に協力した人の装備費や食料費などが該当します。ヘリコプター運航費用は救助で民間のヘリコプターを依頼した場合の費用が該当し、これらの費用は実費で300万円を上限に補償されます。これらの中には遭難対策協議会が出動費用も含まれます。

捜索救助対応費用は遭難して捜索・救助されると受け取れ、定額で5万円となっています。5万円の使い道は自由で、家族が駆けつけるための交通費に充てたり、本人が無事に生還した後のケガの治療費などに充てられます。

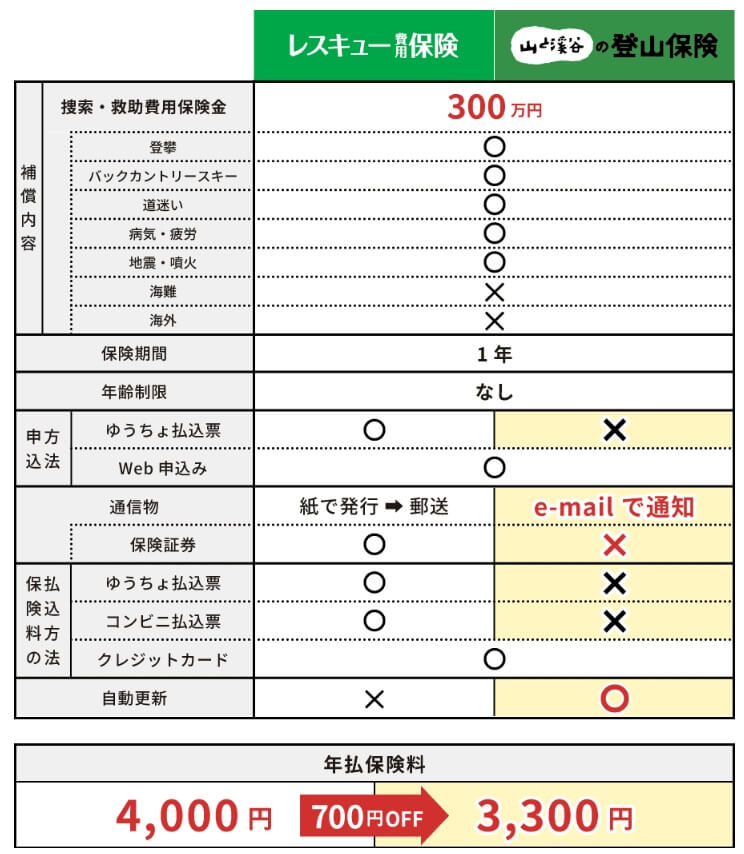

「山と渓谷の登山保険」もレスキュー費用保険と補償内容は同じです。異なるのは申し込み方法・お知らせ等の通信物・保険料払込方法・自動更新の有無です。山と渓谷の登山保険にすると、ゆうちょでの申し込みは不可でWEB申し込みのみとなり、保険料の支払いもクレジットカードのみとなります。

さらに各種お知らせ等は郵送ではなくメールとなり、保険証券もネット(マイページ)での確認となります。更新手続きはレスキュー費用保険では、申し込んで保険期間が満了する2ヶ月前に更新案内のハガキが来て保険料を振り込んで更新となります。それが山と渓谷の登山保険では自動更新となり、ネット上で解約しない限り継続できます。

山岳団体が団体申し込みできる捜索・救助費用保険もあります。こちらは基本的にレスキュー費用保険と補償内容や仕組みは同じで、5人以上の山岳団体(サークル・部活など)が対象で、申し込み人数が10人以上なら山と渓谷の保険よりも1人あたりの保険料が安くなります。

保険料を他社と比較

レスキュー費用保険の保険料は年間4000円、山と渓谷の登山保険の保険料は年間3300円です。団体申し込みの捜索・救助費用保険の保険料は、人数が5~9人なら1人あたり年間3500円、人数が10人以上なら1人あたり年間3200円です。10人以上の山岳団体で加入する人以外は、山と渓谷の登山保険に加入すれば保険料が最も安くなります。

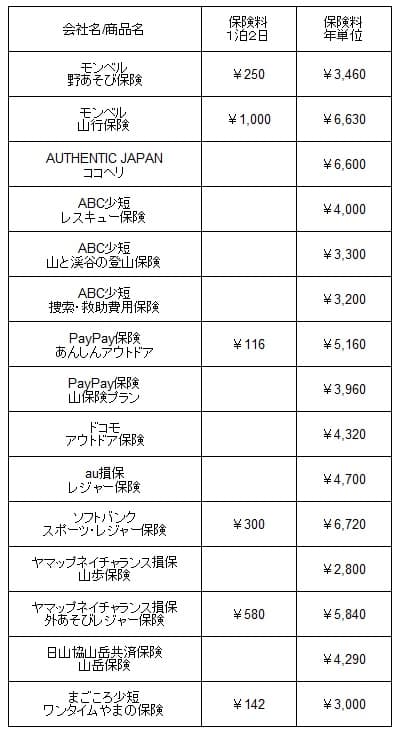

次に保険料は他社より安いのか高いのか、下図で他社の登山保険・山岳保険と一覧表で比較しました。保険期間は1泊2日と年間保険料の場合とし、月額タイプは年間保険料に換算しました。また、補償プランは基本的に最も安いプランの保険料で比較しました。

レスキュー費用保険・山と渓谷の登山保険の保険料は、他社と比べると安い部類に入ります。この保険と同様に本格的な登山を補償する他社の保険は概ね6000円台のため、この保険なら保険料が半額程度に収まります。ただ、モンベルの保険は捜索救助費用の他に死亡・ケガの補償もあるため、その分だけ保険料が安いともいえます。

また、この保険と同じく保険料が3000円代の保険(PayPay保険の山プランなど)の中には、本格的な登山は補償の対象外ながら、救援者費用補償100万円程度と死亡・ケガの補償がある保険があります。そういった保険と比べても、果たして保険料が安いかは難しいところです。

メリット

この保険のメリットは、まずはアウトドア全般での遭難時の捜索・救助費用に安く備えられる点が挙げられます。他社の保険にも遭難時の捜索救助費用に備えられる保険がありますが、そういった保険の多くがピッケル等を使う本格的な登山や山岳スキーなどは補償の対象外となっています。

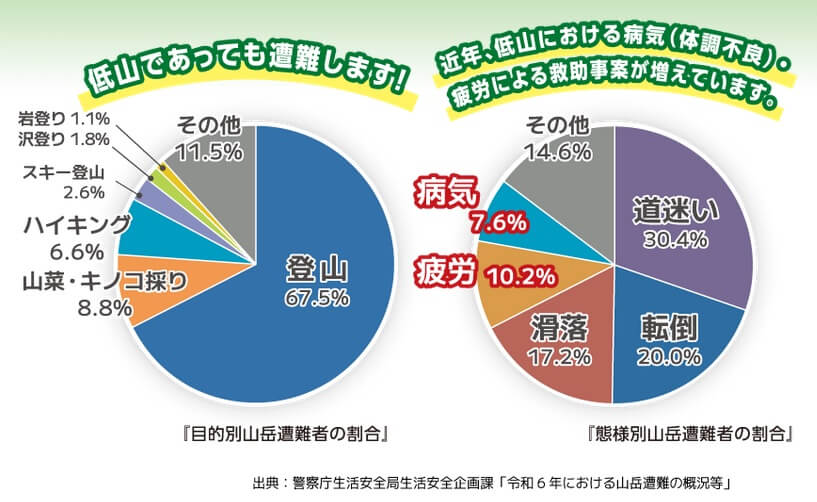

この保険は本格的な登山に加えて山菜取り・渓流釣り、さらには林野作業(林野業務)での遭難も補償の対象となっています。他社にはモンベルのように業務中の遭難は保険料が上昇する保険がありますが、この保険では保険料は上昇しません。農業や林業をしている人でも加入するメリットがあります。実際、警察庁の「令和6年における山岳遭難の概況等」によると、遭難者のうち15%が山菜キノコ採りやハイキング目的で入山していました。

また、他社には病気・疲労による遭難を補償の対象外とする保険もありますが、この保険は病気・疲労による遭難も補償の対象です。そのため登山中に持病が悪化して動けなくなった場合、高山病などで体調不良となった場合等の救助でも費用が補償されます。さらに他社では補償外となる地震・噴火による遭難も補償対象なのも大きいです。

ハイキング等ではなく本格的な登山をする人も保険料面でメリットがあります。他社にも本格的な登山を補償対象とする保険もありますが、前述したように保険料が1.5~2倍の高さになってしまいます。保険加入の目的が遭難時の捜索・救助費用だけなら、この保険が最もリーズナブルです。

保険料は最も安くなるのは団体申込の捜索・救助費用保険ですが、山と渓谷の登山保険も100円差の年3300円のため相当に安いです。郵送物の電子化や支払いがクレジットカードでも良ければ、山と渓谷の登山保険の一択でしょう。レスキュー費用保険は保険料は高くなりますが、郵送物があり保険証券も家に置いておいて家族に周知できる点で利点があります。

デメリット・弱点・落とし穴

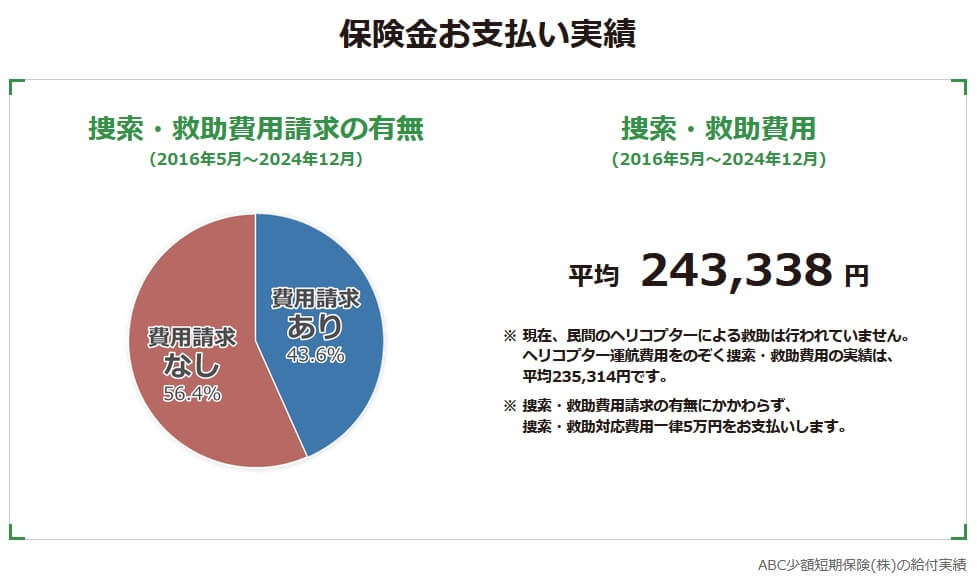

この保険のデメリットは、まずは本当に保険が必要か?という点が挙げられます。予期される出費に対して保険料が見合っているかとも言い換えられます。ABC少短の2016年5月~12月の給付実績をみると、捜索救助費用の平均額は24.3万円です。24万円の出費に対して年間3300円の保険料なら悪くない気もしますが、果たして24万円の出費に保険で備えるべきか(貯金で十分?)ともいえます。

さらに現在は民間のヘリコプターによる救助はほぼ行われておらず、過去のヘリ出動費を除けば捜索・救助費用は23.5万円位減ります。ココヘリは独自にヘリを使っているようですが、遭難時には基本は各都道府県の警察に配備されているヘリコプターが出動します。かつては民間ヘリが出動して高額な費用を請求されることがありましたが、阪神淡路大震災を契機に各都道府県にヘリが配備されたのが大きいです。

保険料面では年契約のためライトユーザーだと保険料の大半が無駄になる可能性があります。他社には1日単位や1ヶ月単位で加入できる登山保険(山岳保険)があります。年1~2回だけ登山・ハイキング等をするようなら、年契約は無駄が大きいです。

また、補償面では死亡・ケガの補償が無い点に注意が必要です。他社には遭難時の救援者費用の補償に死亡・ケガの補償があって、この保険と保険料が同額に近い保険があります。本格的な登山ではなくハイキングや山菜採り等なら、遭難よりも滑落や熊出没によるケガの治療費等の方に目を向けるべきかもしれません。

ちなみにABC少額短期保険は少額短期保険業者のため、保険会社と異なり契約者保護機構に加入していません。そのため経営破綻すると供託金を契約者等で分配するだけで、経営破綻すると保険金が受け取れない可能性もあります。ABCクッキングスタジオが株式を保有しており、何かあれば増資等がありそうですが、経営破綻の不安が無いかは注視する必要があります。

評判・苦情・口コミ

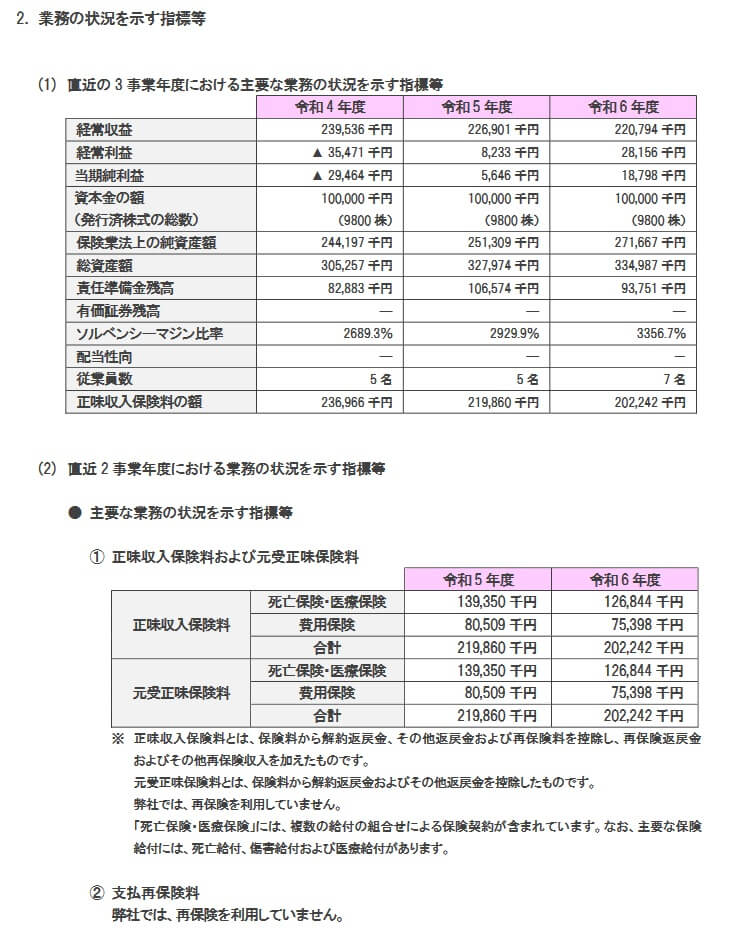

ABC少額短期保険の決算資料によると、2024年度の正味収入保険料(保険会社でいう売上高)は2.0億円で、前年度の2.19億円から8%減でした。その中でレスキュー費用保険等を含む費用保険の正味収入保険料も7539万円で、前年度の8050億円から6%減でした。そのため申込数・契約数等からすると評判は少し悪いと考えられます。

また、経営破綻の不安が無いか注視する必要があると既述しましたが、現在のところ不安はありません。他社には経常利益・純利益がマイナス(赤字)に陥っている少額短期保険業者がいますが、ABC少短は2023年度から経常利益・純利益はプラス(黒字)です。

ソルベンシー・マージン比率も年々上昇し、現在では3356%と十分過ぎる数字があります。今のところ少額短期保険業者にありがちな経営破綻のリスクは見えません。2022年度(2021年4月~2022年3月)のマイナス決算は、コロナによる登山人口の一時的な減少が影響したと考えられます。

その他に、価格.com・保険市場等の保険比較サイトで申し込み数・資料請求ランキングを確認したいところですが、登山保険・山岳保険は件数が少ないためかランキング自体が存在しません。オリコンの顧客満足度ランキングでも、登山保険・山岳保険のランキングはありません。

以上のデータから考えると、ABC少短のレスキュー費用保険の評判は少し悪そうです。ただ、あくまで業績でのみの判断で、顧客対応等の評判が悪いとはいえません。登山人口はコロナ禍から回復傾向にあるため、この保険の数字も伸びてくる可能性もあります。

総合評価・おすすめか?

結論としては、ABC少短のレスキュー費用保険等は悪くない保険です。本格的な登山をする人にとっても、ハイキング等をする人にとっても補償内容は悪くなく、他社よりも保険料も安いからです。ただし、死亡・ケガの補償も欲しい人は他社の保険も検討した方が賢明です。

他社の登山保険・山岳保険も検討したい人は、本格的な登山をするならヤマップ・ココヘリなどが候補になります。本格的な登山をしないなら、PayPay保険やドコモ・auといったキャリア経由で加入できる登山保険も検討すると良いでしょう。