三井住友VISAアミティエカード/ 公共料金・通信費の節約・ポイント獲得での割引の比較

- オススメ度:

- 名称:

- 三井住友VISAアミティエカード

- 年会費:

- 787円 ※WEB明細書を申し込み時。通常は1,312円

- 別途年会費:

- なし

- ポイント付与:

- 1,000円→1ポイント

- キャッシュバック:

- 1ポイントで3円キャッシュバック(実質100円で0.3円バック)

- ボーナス:

- 50万円で50ポイント(150円)/100万円で125ポイント(375円)

三井住友VISAアミティエカードは足掻いても他社に劣るキャッシュバック!

三井住友VISAアミティエカードは、三井住友カード発行の女性専用カードで、ブランドはVISAのみとなっている。1,000円利用でワールドプレゼントポイントが1ポイント貯まり、そのポイント分だけキャッシュバックを受けられる。このカードはweb明細書に申し込めば年会費が割引になる他、携帯料金の支払いで貯まるポイントが2倍になる特徴がある。以下では携帯料金・公共料金を削減・キャッシュバックできるカードを数字・サービスで比較した。

さて、このカードの注目すべきサービスは下記3点が挙げられる。

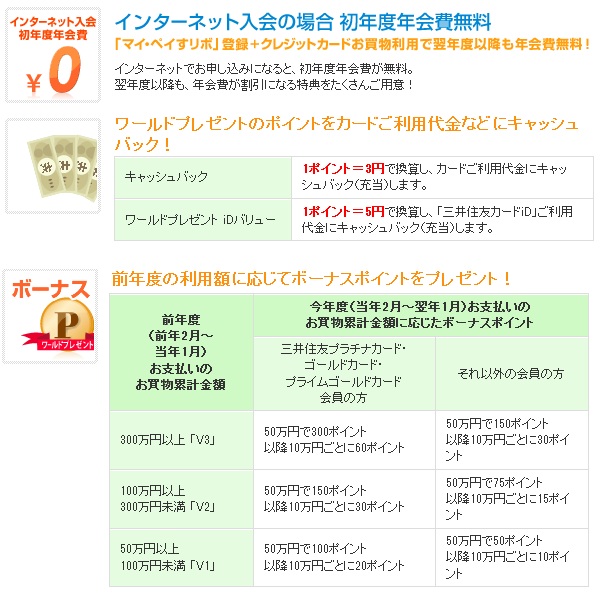

- ・web明細書とリボ登録で年会費無料

- ・1ポイントで3円キャッシュバック /50万100万利用時にボーナス

- ・海外旅行保険が自動付帯 /会員優待サービス「Cocktail Time(カクテルタイム)」

逆に利用するにあたって注意すべき点は下記3点がある。

- ・マイペイすリボで年会費無料になるが、リボの設定額次第で利息で損をする

- ・キャッシュバックのレートが悪いがiDなら多少は改善される

- ・他社比較シミュレーションでは、キャッシュバック額はワースト(後述)

まず年会費についてだが、通常であれば初年度は大抵の他社のカードと同様に無料になる。次年度以降は発生するが、明細書を郵送ではなくWEB明細書にすることで525円割引になる。さらに「マイペイすリボ」に登録すれば無料になる。問題は「マイペイすリボ」で、利用金額に対して自分の設定した金額を払い続けるのだが、その際に手数料が15%も発生する。設定金額を低めに設定して利用額を先送りすると、手数料を延々と支払い続けることになり損をする。設定金額を高めにして一括払いに近い形にするしかないだろう。

肝心のキャッシュバックは、1,000円で獲得できる1ポイントで3円分のキャッシュバックになる。100円で0.3円のレートは低いが、電子マネーiDならば、0.5円まで上昇させられる。携帯料金はポイント2倍、50万円・100万円利用時にもボーナスが得られるのは得だ。他社カードとの数字の比較は後述する。

さらに、海外旅行の傷害保険が自動付帯(カードで航空券等を決済する必要なし)で、国内旅行はカード決済があれば付帯される。もはやクレジットカードでは当然のようになっている会員向けサービスだが、このカードは女性専用というこで、ヒルトンやアウトレットモール、神奈川県民には馴染みの深い温泉施設である万葉倶楽部などで優待を受けられる。一方で、前述したようにリボは設定額に注意しないと損をする点、キャッシュバックのレートも請求額の値引きよりもiDにチャージした方が有利な点に注意したい。

次に、他社カードと年会費・キャッシュバック率・ポイント還元率・入会や利用額ごとのボーナス等を比較した。さらに年間50万円/100万円を使用した場合のキャッシュバック額、左記から年会費を差し引いた金額を比較した。計算にあたっては、各カードで携帯料金支払いでポイント2倍や、電気ガス代支払いのキャッシュバック率が上昇といったサービスがある。そのため一般的な平均値を採用し、下記の計算式で計算した。

1ヶ月の携帯料金=8,000円, 電気代=8,000円, ガス代=4,000円

キャッシュバック額=(携帯\8,000 × 50万時のキャッシュバック率)

上記に年会費を加味=(携帯\8,000 × 50万時のキャッシュバック率) - 年会費

| 名称 | NTT カード |

NTT カード ゴールド |

三井住友 VISA Amitie |

さくら TYPE SELECT |

セディナ カード |

シティ キャッシュ バック |

はぴe VISA |

プラス ハッピー UC |

東京ガス CLOVIA |

P-one Standard |

|---|---|---|---|---|---|---|---|---|---|---|

| 画像 |  |

|

|

|

|

|

|

|

|

|

| 年会費 | \0 | \5,250 | \787 | \0 | \0 | \3,150 | \0 | \0 | \0 | \0 |

| ポイント 還元率 |

特殊 | 特殊 | 0.3% | 0.45% | 0.5% | 漸増 | 0.5% | 0.5% | 0.5% | 1.0% |

| 入会 ボーナス |

\2,000 | \2,500 | \2,000 | \10,000 | - | - | \300 | - | \450 | - |

| 50万 バック率 |

3% | 3% | - | - | - | 1.25% | - | - | - | 1% |

| 100万 バック率 |

6% | 6% | - | - | - | 1.25% | - | - | - | 1% | 50万 ボーナス |

- | - | 50P ※\150 |

10% | 100P 20% |

- | - | - | - | - |

| 100万 ボーナス |

- | - | 125P ※\375 |

20% | 200P 40% |

- | - | - | - | - |

| 1年50万 年会費 考慮 |

\2,880 | -\2,370 | \1,475 | \4,454 | \3,892 | \3,350 | \3,000 | \3,180 | \3,060 | \5,200 |

| 1年百万年会費 考慮 |

\5,760 | \5,760 | \3,200 | \5,418 | \8,004 | \9,600 | \5,700 | \5,700 | \5,560 | \10,200 |

上図の通り「三井住友VISAアミティエカード」は他社カードと比較すると、キャッシュバックされる金額は他社に大きく劣る。仮にリボで年会費を無料にしても、50万利用では3,000円程度になるが、それでも他社には及ばない。全てをリボ払いで手数料を発生させるとポイント2倍が適用され、6,000円まで上昇させられるが、手数料を加味すれば実質は損をしているか、プラスマイナスゼロが良いところだ。どう計算しても、他社カードを出し抜けるほどのキャッシュバック額を確保できそうにない。。。

結論としては、このカードの女性向けサービスが欲しい人(大したサービスではないが)以外には、オススメできるカードではない。特にキャッシュバック狙いの人は、間違いなく他社カードを選ぶべきだろう。海外旅行保険の自動付帯狙いだとしても、マイレージ系のカードであれば、年会費が無料で自動付帯になるカードも多く、このカードを選ぶ特別な理由にはなりえない。さらに、年会費無料に固執すればリボ払いの手数料がネックになり、結果的には損をしてしまう可能性もある。シティ・さくら・P-oneなどの他カードを検討するのが無難だろう。