セディナカード/ 公共料金・通信費の節約・ポイント獲得での割引の比較

- オススメ度:

- 名称:

- セディナカード

- 年会費:

- 無料

- 別途年会費:

- なし

- ポイント:

- 200円→1ポイント

- キャッシュバック:

- 1ポイントで1円キャッシュバック(実質100円で0.5円バック)

- ボーナス:

- 50万円で100P+20%増 /100万円で200P+40%増

セディナカードは三井住友銀行の口座との合わせ技ならば?

セディナカードは三井住友グループのセディナ発行のカードで、ブランドはVISA/MasterCard/JCBから選ぶことができる。200円利用でわくわくポイントが1ポイント貯まり、そのポイント分を商品券やドコモポイントなどに交換することでキャッシュバック相当を受けられる。

このカードは発送料金の削減のためか郵送ではなくWEB明細書が基本となっている。また、携帯料金の支払いで貯まるポイントが1.5倍となるが、他社のポイント2倍には劣る点を抑えておきたい。以下では携帯料金・公共料金を削減・キャッシュバックできるカードを数字・サービスで比較した。

さて、このカードで注目すべきサービスは下記3点が挙げられる。

- ・各種ポイント倍増サービス

- ・カードの引き落とし口座を三井住友銀行にすればATM出金手数料が無料

- ・QuickPayを利用可能

逆に利用するにあたって注意すべき点は下記3点がある。

- ・edyチャージがポイント付与対象外に変更 ※2012年7月改定より

- ・JCBギフトカードへの交換は手数料が500ポイント必要 ※2012年7月改定より

- ・他社比較シミュレーションでは、キャッシュバック額は "並" といった程度(後述)

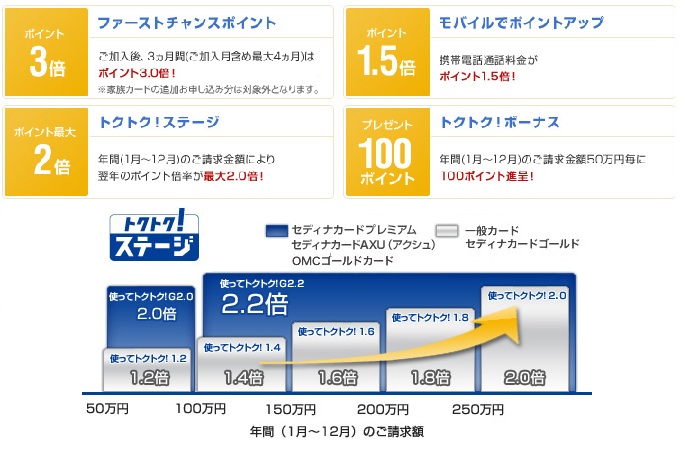

まずポイントサービスについてだが、基本的には200円で1ポイントが獲得できるが、ポイントが倍増するチャンスが幾つか存在する。特にメリットが大きそうなのが、入会後4ヶ月間のポイント3倍、50万円の利用ごとに100ポイント増加、利用額に応じてポイントが倍になる点だ。特に最後のポイントが1.2倍~2倍になる特典は、他社が10%や数十ポイントのボーナスである点を考えれば、単純な数字だけ見ると優秀だ。

また、携帯料金の支払いでポイントが1.5倍になるが、これは他社が2倍になることを考えれば、大きなメリットとはいえないさらに、特筆すべきメリットとして、このセディナカードの引き落としを三井住友銀行に設定しておけば、その三井住友銀行のATM出金手数料が時間外でも無料になる。さらに、通常であれば手数料を必ず徴収されるコンビニのATMでも月4回までは、手数料が無料になるのはありがたい。また、携帯電話に搭載された電子マネーのQuick Payを利用することも可能になっている。使用している人は少ないだろうが。。。。

一方で、2012年7月よりedyチャージはポイント付与対象外に変更された。最近では、edyチャージでポイントが貯まるカードが減少しているため、やむをえない流れか。また、同時期にJCBギフトカードへ交換する際に、手数料500ポイントが徴収されることになった。無駄にポイント消費をするため、他のギフトカードやドコモポイントなどに交換するしかない。

次に、他社カードと年会費・キャッシュバック率・ポイント還元率・入会や利用額ごとのボーナス等を比較した。さらに年間50万円/100万円を使用した場合のキャッシュバック額、左記から年会費を差し引いた金額を比較した。計算にあたっては、各カードで携帯料金支払いでポイント2倍や、電気ガス代支払いのキャッシュバック率が上昇といったサービスがある。そのため一般的な平均値を採用し、下記の計算式で計算した。

1ヶ月の携帯料金=8,000円, 電気代=8,000円, ガス代=4,000円

キャッシュバック額=(携帯\8,000 × 50万時のキャッシュバック率)

上記に年会費を加味=(携帯\8,000 × 50万時のキャッシュバック率) - 年会費

| 名称 | NTT カード |

NTT カード ゴールド |

三井住友 VISA Amitie |

さくら TYPE SELECT |

セディナ カード |

シティ キャッシュ バック |

はぴe VISA |

プラス ハッピー UC |

東京ガス CLOVIA |

P-one Standard |

|---|---|---|---|---|---|---|---|---|---|---|

| 画像 |  |

|

|

|

|

|

|

|

|

|

| 年会費 | \0 | \5,250 | \787 | \0 | \0 | \3,150 | \0 | \0 | \0 | \0 |

| ポイント 還元率 |

特殊 | 特殊 | 0.3% | 0.45% | 0.5% | 漸増 | 0.5% | 0.5% | 0.5% | 1.0% |

| 入会 ボーナス |

\2,000 | \2,500 | \2,000 | \10,000 | - | - | \300 | - | \450 | - |

| 50万 バック率 |

3% | 3% | - | - | - | 1.25% | - | - | - | 1% |

| 100万 バック率 |

6% | 6% | - | - | - | 1.25% | - | - | - | 1% | 50万 ボーナス |

- | - | 50P ※\150 |

10% | 100P 20% |

- | - | - | - | - |

| 100万 ボーナス |

- | - | 125P ※\375 |

20% | 200P 40% |

- | - | - | - | - |

| 1年50万 年会費 考慮 |

\2,880 | -\2,370 | \1,475 | \4,454 | \3,892 | \3,350 | \3,000 | \3,180 | \3,060 | \5,200 |

| 1年百万年会費 考慮 |

\5,760 | \5,760 | \3,200 | \5,418 | \8,004 | \9,600 | \5,700 | \5,700 | \5,560 | \10,200 |

上図の通り「セディナカード」は他社カードと比較すると、年間50万の利用では明らかに他社に劣るが、年間で100万利用した場合には、なかなか優秀なキャッシュバック額になる。他社を上回るキャッシュバックを確保するには、年間250万の利用でポイント率を2倍にする手があるが、年間で250万ということは1ヶ月で20万弱ということになり、普通の人には現実的な話ではないだろう。

それよりも、三井住友やコンビニのATM手数料が無料という点に着目して、給料を毎月引き出す際に105円を節約できると考えれば、年間で1,200円程度の節約になる。それを加味すれば、さくらタイプセレクトを抜き、シティキャッシュバックに匹敵する数字にできる。

結論としては、年間50万円はカード利用でき、三井住友銀行の口座を利用している人であればオススメできるカードだ。年間50万円に満たないと、ボーナスが得られずに他社よりも劣るため注意したい。また、三井住友銀行の口座を時間外で利用していない、コンビニで出金をしない人は、僅差ではあるがさくらタイプカードに数字では下回るため、「さくらタイプ」か「シティキャッシュバック」か「P-oneカード」を検討したい。関西圏に住んでいる人であれば電気代を大幅に節約できる「はぴeカード」も悪くない。