静岡県の銀行の住宅ローン借換金利の比較

静岡の住宅ローンを借り換え先は静岡銀行の一強ではない!?

静岡在住で住宅ローンの借り換えを検討している場合、金利を比較する銀行は静岡銀行・スルガ銀行・清水銀行といった地元の銀行が比較対象になる。ただ、ゆうちょ・三菱東京UFJ・三井住友・みずほ・ネット銀行等も、ローンの借り換えができるため比較対象となる。

これらの銀行の借換金利を以下で比較していくが、借り換えには保証料・各種手数料等が発生するため、今の自分のローン金利から最低1%は下げる必要がある(住宅ローンの借り換え時期と注意点も参照)

また、給与振込みに指定すると金利が引き下がる銀行が多く、住宅ローンの銀行がメインバンクになることが多い。借り換えによって日常生活の入出金が不便にならないか?、という点も頭の片隅に置いておきたい。

さて、まず下図では静岡県内に支店がある銀行で借り換えた場合の、変動金利、固定期間3・5・7・10年・全期間固定の金利、融資限度額・繰上返済手数料、団体信用生命保険(契約者の死亡でローンがゼロになる)による上乗せ金利、静岡県内の店舗数などを比較した。金利が2段の箇所の下段には、当初金利だけ大幅引き下げされるローンの金利を記載した。

| - | 静岡銀行 | スルガ銀行 | 清水銀行 | ゆうちょ | みずほ | 三井住友 | 三菱UFJ | フラット35 |

| 融資限度額 | 1億以内 | 1億以内 | 1億以内 | 8千万以内 | 1億以内 | 1億以内 | 1億以内 | 8千万以内 |

| 変動金利 | 1.0~2.4% | 2.4~5.8% | 0.7~2.4% | 2.47% | 0.6~2.4% | 0.7~2.4% | 0.6~2.4% | - |

| 固定3年 | 1.4~2.8% | ~2.8% | 0.9~2.7% | 2.80% | 0.7~2.6% | 1.0~2.7% | 1.0~2.9% ※0.4~2.9% |

1.0~1.4% |

| 固定5年 | 1.4~2.8% (0.9~2.8%) |

~2.9% | 1.1~2.9% | 2.90% | 0.7~2.6% | 1.2~2.9% (0.7~2.9%) |

1.1~3.0% | 1.0~1.4% |

| 固定7年 | 1.5~2.9% (1.0~2.9%) |

- | - | - | 0.8~2.6% | - | 1.2~3.1% | 1.0~1.4% |

| 固定10年 | 1.6~3.0% (0.8~3.0%) |

~3.0% | 1.3~3.0% | - | 0.8~2.6% | 1.3~3.0% (0.8~3.0%) |

1.2~3.1% (0.8~3.1%) |

1.0~1.4% |

| 全期間固定 | 1.3~1.4% | - | - | - | 1.55% | 1.78% | 1.47% | 1.4~1.7% |

| 団信 | なし | なし? | なし? | なし | なし | なし | なし | +0.2~0.3% |

| 繰上返済 手数料 |

21600円 | 無料 | 21600円 | 21600円 | 10800円 ネット無料 |

16200円 ネット無料 |

16200円 ネット無料 |

なし |

| 県内店舗数 | 152 | 79 | 75 | 5 | 4 | 2 | 7 | 各銀行 |

上図の金利比較からすると、変動金利では清水銀行がメガバンク(みずほ・三井住友・三菱UFJ)にも劣らない金利で健闘している。だが、固定期間3~10年の金利では、メガバンクが総じて優秀で、固定3年では三菱UFJ、固定3~10年ではみずほ銀行・三井住友銀行の金利が優秀だ。ただ、固定期間10年では静岡銀行が同水準の金利になっている点は忘れずにおきたいところだ。

注意したいのは、静岡銀行は、当初金利だけ大幅に金利を引き下げるプランで同水準でしかない点だ。当初期間プランは、金利の固定期間が過ぎると通常より金利が上がる。状況次第で再度の借り換えも視野に入れる必要がある点は忘れずにおきたい。

全期間固定もしくは固定30年以上の金利だと、静岡銀行・フラット35の金利が低金利だ。静岡銀行には団信加入による金利上乗せ(正確には金利とは別の保険料)が無い分だけ、フラット35より金利では一段と低い。ただ、静岡銀行で最低金利を得るためにはフラット35と異なり、給与振込み、クレジットカードの発行(公共料金の支払いが必須)、ネットバンキング等の条件が課される点に注意したい。

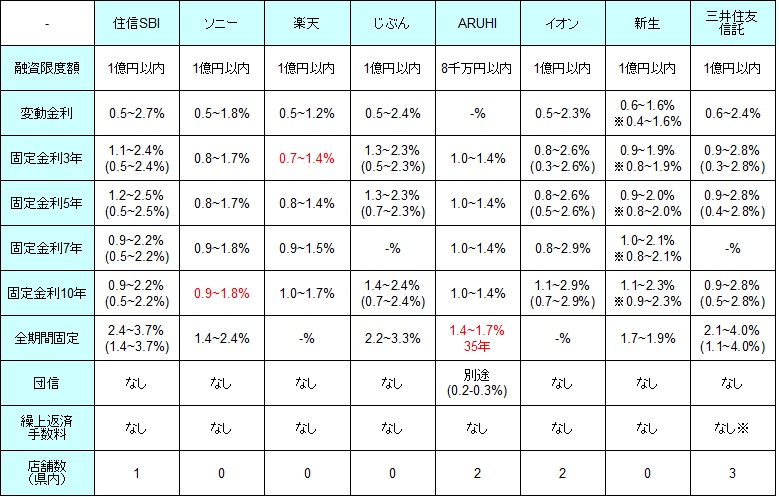

他方で静岡に支店がない銀行でも構わないなら、住信SBI銀行・楽天銀行・じぶん銀行、さらにARUHI・イオン銀行・新生銀行・三井住友信託銀行も候補になる。下図で、これらの銀行の住宅ローン借り換え金利などを比較した ※括弧内は当初大幅引き下げプランの金利

| - | 住信SBI | ソニー | 楽天 | じぶん | ARUHI | イオン | 新生 | 三井住友信託 |

| 融資限度額 | 1億以内 | 1億以内 | 1億以内 | 1億以内 | 8千万以内 | 1億以内 | 1億以内 | 1億以内 |

| 変動金利 | 0.5~2.7% | 0.5~1.8% | 0.5~1.2% | 0.5~2.4% | - | 0.5~2.3% | 0.6~1.6% ※0.4~1.6% |

0.6~2.4% |

| 固定3年 | 1.1~2.4% (0.5~2.4%) |

0.8~1.7% | 0.7~1.4% | 1.3~2.3% (0.5~2.3%) |

1.0~1.4% | 0.8~2.6% (0.3~2.6%) |

0.9~1.9% ※0.8~1.9% |

0.9~2.8% (0.3~2.8%) |

| 固定5年 | 1.2~2.5% (0.5~2.5%) |

0.8~1.7% | 0.8~1.4% | 1.3~2.3% (0.7~2.3%) |

1.0~1.4% | 0.8~2.6% (0.5~2.6%) |

0.9~2.0% ※0.8~2.0% |

0.9~2.8% (0.4~2.8%) |

| 固定7年 | 0.9~2.2% (0.5~2.2%) |

0.9~1.8% | 0.9~1.5% | - | 1.0~1.4% | 0.8~2.9% | 1.0~2.1% ※0.8~2.1% |

- |

| 固定10年 | 0.9~2.2% (0.5~2.6%) |

0.9~1.9% | 1.0~1.7% | 1.4~2.4% (0.7~2.4%) |

1.0~1.4% | 1.1~2.9% (0.7~2.9%) |

1.1~2.3% ※0.9~2.3% |

0.9~2.8% (0.5~2.8%) |

| 全期間固定 | 2.4~3.7% (1.4~3.7%) |

1.4~2.6% | - | 2.2~3.3% | 1.4~1.7% | - | 1.7~1.9% | 2.1~4.0% (1.1~4.0%) |

| 団信 | なし | なし | なし | なし | +0.2% | なし | なし | なし |

| 繰上返済 手数料 |

なし | なし | なし | なし | なし | なし | なし | なし※ |

| 県内店舗数 | 1 | 0 | 0 | 0 | 2 | 2 | 0 | 3 |

上図のネット銀行等の金利を見ると、変動金利は横並びだが固定期間3~10年ではソニー銀行と楽天銀行とキャンペーン中の新生銀行が低金利なのが分かる。こと固定10年に限っていえば、三井住友信託も候補に入ってくる。これらに金利で対抗できるのは、みずほ・三井住友ぐらいのため、金利を追求するなら以上の4つの銀行に絞ってもいいだろう。

ただし、当初金利引き下げプランでも良いなら、固定3年ならイオン銀行、固定5年なら三井住友信託、固定10年ならイオン銀行・三井住友信託の両方が最低金利となる。重ねてになるが、固定期間終了後の金利の上昇(正確には金利引き下げ幅の縮小)が大きいため、再度の借り換えを前提に考えておく必要がある。

全期間固定もしくは固定30年以上の金利だと、住信SBI・ARUHI(実質フラット35)・三井住友信託銀行が低金利だ。しかし、冒頭の静岡銀行も同水準の金利のため、静岡銀行・住信・フラット・三井住友信託の4択に絞ることになる。4択が多いなら金利を追求して、静岡銀行と三井住友信託に絞れなくもない。

以上が静岡県での住宅ローン借り換え金利の比較だが、審査や諸条件によって思惑通りの金利にならない可能性があるため、複数の銀行を候補に動くといいだろう。また、住宅ローン適用金利は申込時点ではなく、実際の借り入れ日になる点に注意したい。申し込みから借り入れまで数週間は要するため、翌月にズレ込んで適用金利が変更されることもある。金利を確認したら早めの行動が吉だ。