住宅を取得するための住宅ローンの基礎知識

住宅ローン借り換えの時期と3つの注意点!?

住宅ローンの借り替えは、現在返済中の住宅ローンを別途借り入れた住宅ローンで一括返済して、借り替える前後のローンの金利差で金利負担(毎月の返済の利息部分)を減らすことができる。そのため住宅ローンの借り換えでは特に金利比較が重要になるが、金利以外にも様々な点を考慮しておく必要がある。

まず本当に住宅ローン借り換えをすべきタイミングなのか?を考える必要がある。前述したように、過去に契約した住宅ローンの金利よりも現在の金利が低い必要がある。余りに金利差が小さいようであれば、借り替え時に必要になる保証料・手数料等を加味すると旨みが薄くなってしまうためだ。一般的には現在の金利が過去の金利よりも1%低ければ、十分に検討するに値されると言われている。

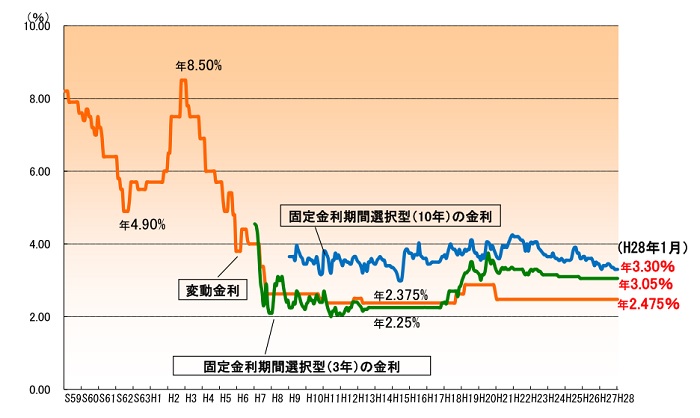

ただ、毎年忘れずに各銀行のローン金利をチェックする人は少ないだろう。そのため住宅ローン契約からの経過年数で、借り換えすべきか否かを考えていいかもしれない。下図は住宅ローン金利の変遷(正確には民間金融機関の住宅ローン金利推移)だが、この図を見るに固定金利10年ものは、3~4年おきに4%超から3%に下がるタイミングがある。そのため、住宅ローンの3~4年後には借り換えを検討して、より有利な金利を探すといいかもしれない。

また、単純に金利優遇期間が過ぎた場合、もしくは固定金利期間が終了して変動金利に移行するタイミングでもいいだろう。ただ、これらに問題ないとしても、ローン残高次第では借り換えを検討するまでもないこともあるだろう。保証料・手数料などの計算の他に、借り換えによって再度の審査を受ける手間を考えれば徒労に近いこともある。そのため、何が何でも住宅ローンの借り換えをすべきという考えは持たない方がいい。

さて、金利・タイミング面で問題がないとして、それ以外にも住宅ローンの借り換えで注意すべき点は3つある。まず第一に挙げられるのが担保評価で、住宅ローンの借り換えでは担保になる住宅が新築から中古に変わるため、大きく評価額が下がる。その結果、担保評価額によって借り換えができないことがある。当然ながら年収・職業などの属性が良ければ、担保評価額に僅かに届かなくても審査が通る可能性はある。

また、審査は各銀行の融資スタンスにも影響され、運によるところも大きい。担当者レベルで住宅ローンのノルマに達していない、もしくは支店単位のノルマに達していなければ強引に通る(審査部をゴリ押しする)可能性もある。逆に住宅ローンの目標未達は瑣末な問題、と捉える銀行もある可能性もある。やはり運によるところも大きいと言わざるを得ない。

第二の注意点に、保証料・事務手数料・抵当権設定費用などが必要になる点が挙げられる。その中でも保証料はローン残高の元本部分によって金額が変動する。一般的に元本の2%程度と考えられており、概ね50~100万円は必要になるケースが多い。そのため、それらの諸経費を差し引いても借り換えが得か(金利引き下げから何ヶ月~何年で元が取れるか)を計算しておく必要がある。もちろん元が取れないなら、借り換えは見送った方が賢明だ。

第三の注意点に、借入期間の延長の可否が挙げられる。住宅ローンの借り換えでは、金利の低下による返済の負担軽減の他に、借入期間の延長による負担軽減も可能だ。ただ、金融機関によっては借入期間の延長ができない、もしくは審査で不可になることもある。また、借入期間の延長は金利低下効果を薄める点も忘れないようにしたい。

以上が住宅ローン借り換えのタイミングと注意点についてだが、何か疑問があれば最寄の銀行を訪れるか、ネット銀行で問い合わせするといいだろう。ネット銀行ならメール・電話で事足りスピーディーだ。また、住宅ローンについては銀行に相談するのもいいが、生活資金も含めたローン設計ならファイナンシャルプランナーの無料相談、税金については税理士の無料相談などを利用するのも手だ。