第一生命 ジャスト/ 終身医療保険の保険料・保障内容・特約を評価 レビュー

- オススメ度:

- 保険会社:

- 第一生命

- 名称:

- ジャスト

- 保障内容:

- 入院(日帰りから)・手術

- 先進医療:

- 2,000万円まで

- オリコン:

- 8位 / 11社中

- 特徴:

- ぴったりが見つかる保険

第一生命 ジャストは単に保険を組み合わせられるだけ!?

ジャストは国内生保大手の第一生命が販売する医療保険で、同社が用意する様々な保険を組み合わせる保険で、医療保障だけではなく死亡保障なども付加できる。以下、第一生命のジャストの概要を記載し、他社の医療保険と比較する。

まず医療保険として構成するには「総合医療保険」を軸にして、他の保険・特約を付加していくことになる。総合医療保険には入院給付金・手術給付金・放射線治療給付金・骨髄ドナー給付金の保障が含まれている。これに先進医療などを付加していくことになる。

組み合わせられる保険・特約は数多くあるが、大半が一時金かつ定期保険(終身ではなく一定期間のみの保障)のため必要が乏しい。強いて挙げれば「特定状態収入保障保険」だろうか。三大疾病+要介護となれば毎年100万円が10年間受け取れる保険だ。ただ、心筋梗塞・脳卒中は入院ではなく60日以上の後遺症と労働制限が条件と厳しく、これなら別の保険会社の収入保障保険に入った方がいい。下手な保険・特約を加えるぐらいなら、終身保険を組み合わせた方がいいだろう。終身保険なら

その他では「健康診断割引特約」は保険料を抑える上では有益だろう。健康診断を提出するといっても保険料のためにチェックされるのはBMI・血圧・HbA1c(血糖値)の3つだけだ。第一生命などのように細かくチェックされる上に年1回のwebアンケートもないため、保険料を下げるハードルは相当に低い。

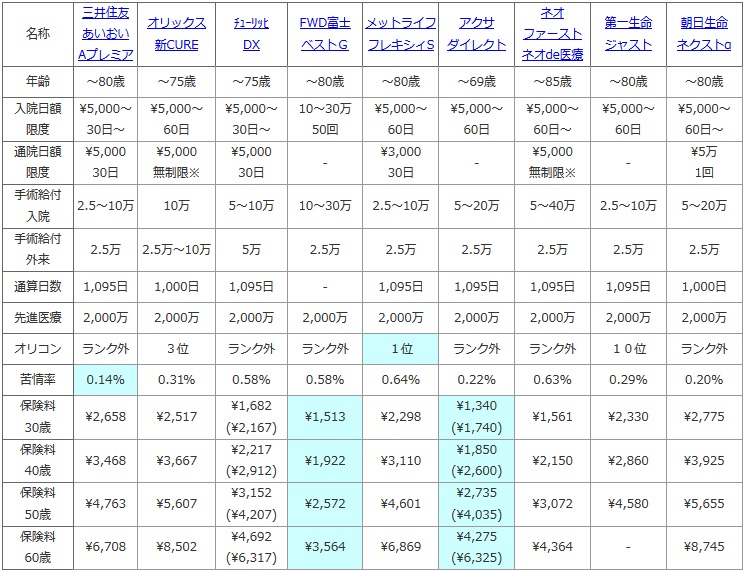

次に、下図では終身医療保険を加入できる年齢・入院日額と限度日数・通院日額と限度日数・入院と外来時の手術給付金・通算給付日数・先進医療給付金で比較した。顧客満足度ではオリコンの満足度ランキングで比較した(価格.comや各保険サイトのランキングは契約数だけが基準のため参考外)さらに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、契約した場合に自分が苦情を言う可能性も考慮した。保険料は男性で入院日額5,000円(終身払い)で先進医療特約・通院特約を付加した30~60歳の月額保険料で比較した。

| 名称 | 三井住友 あいおい Aプレミア |

オリックス 新CURE |

チューリッヒ DX |

FWD富士 ベストG |

メットライフ フレキシィS |

アクサ ダイレクト |

ネオ ファースト ネオde医療 |

第一生命 ジャスト |

朝日生命 ネクストα |

|---|---|---|---|---|---|---|---|---|---|

| 年齢 | ~80歳 | ~75歳 | ~75歳 | ~80歳 | ~80歳 | ~69歳 | ~85歳 | ~80歳 | ~80歳 |

| 入院日額 限度 |

\5,000~ 30日~ |

\5,000~ 60日 |

\5,000~ 30日~ |

10~30万 50回 |

\5,000~ 60日 |

\5,000~ 60日 |

\5,000~ 60日~ |

\5,000~ 60日 |

\5,000~ 60日~ |

| 通院日額 限度 |

\5,000 30日 |

\5,000 無制限※ |

\5,000 30日 |

- | \3,000 30日 |

- | \5,000 無制限※ |

- | \5万 1回 |

| 手術給付 入院 |

2.5~10万 | 10万 | 5~10万 | 10~30万 | 2.5~10万 | 5~20万 | 5~40万 | 2.5~10万 | 5~20万 |

| 手術給付 外来 |

2.5万 | 2.5万~10万 | 5万 | 2.5万 | 2.5万 | 2.5万 | 2.5万 | 2.5万 | 2.5万 |

| 通算日数 | 1,095日 | 1,000日 | 1,095日 | - | 1,095日 | 1,095日 | 1,095日 | 1,095日 | 1,000日 |

| 先進医療 | 2,000万 | 2,000万 | 2,000万 | 2,000万 | 2,000万 | 2,000万 | 2,000万 | 2,000万 | 2,000万 |

| オリコン | ランク外 | 3位 | ランク外 | ランク外 | 1位 | ランク外 | ランク外 | 10位 | ランク外 |

| 苦情率 | 0.14% | 0.31% | 0.58% | 0.58% | 0.64% | 0.22% | 0.63% | 0.29% | 0.20% |

| 保険料 30歳 |

\2,658 | \2,517 | \1,682 (\2,167) |

\1,513 | \2,298 | \1,340 (\1,740) |

\1,561 | \2,330 | \2,775 |

| 保険料 40歳 |

\3,468 | \3,667 | \2,217 (\2,912) |

\1,922 | \3,110 | \1,850 (\2,600) |

\2,150 | \2,860 | \3,925 |

| 保険料 50歳 |

\4,763 | \5,607 | \3,152 (\4,207) |

\2,572 | \4,601 | \2,735 (\4,035) |

\3,072 | \4,580 | \5,655 |

| 保険料 60歳 |

\6,708 | \8,502 | \4,692 (\6,317) |

\3,564 | \6,869 | \4,275 (\6,325) |

\4,364 | - | \8,745 |

上図で右から2番目の第一生命「ジャスト」だが、入院給付金・手術給付金は他社と似通っており特筆すべき点はない。通院給付金は総合医療保険には含まれておらず、特約にも見当たらない。顧客満足度の面ではオリコンランキングでは11社10位と低迷しているが、数年前まではランク外で苦情率は相対的には低めのため、顧客対応は悪くはない可能性が高い。保険料は入院日額が5000円ではなく10000円しか公表されていないため、一概に高いとは言い難い。アクサダイレクトで入院日額1万円で30歳なら保険料は約2500円となるため、保険料は決して高くはないとも考えられる。

結論としては、保険を組み合わせられるというだけで、その他にメリットは特にない保険といえる。保険を組み合わせることで保険料が安くなるようなら一考の余地があるが、それでも組み合わせる保険に目ぼしいものが無いのが痛い。医療保障を充実させたいならオリックス、認知症・介護なら三井住友あいおい、うつ病などのストレス疾病ならチューリッヒ・アクサダイレクトあたりの他社の保険を検討した方が賢明だろう。