チューリッヒ生命 My終身がん保険/ がん保険の保険料・保障内容・特約を評価 レビュー

- オススメ度:

- 保険会社:

- チューリッヒ生命

- 名称:

- My終身がん保険

- 保障内容:

- 診断給付金・入院・通院・手術

- 保険期間:

- 終身

- オリコン:

- 1位 / 10社中

- 特徴:

- 一生涯、充実のガン保障をお求めの方に

チューリッヒ生命 My終身がん保険は細かい箇所で注意点アリ!

※この保険は新規募集を停止し、がん保険はがん治療保険プレミアムDXに統合されました。

My終身がん保険はチューリッヒ生命が販売する終身型のがん保険で、同社には定期型のがん保険Plusも存在する。以下、My終身がん保険の概要を記載し他社と比較する。

保障には他社同様に、ガン診断給付金・入院給付金・手術給付金・通院給付金が含まれ、先進医療給付金は特約となっている。診断給付金は給付回数、入院給付金の給付日数は共に無制限だが、通院給付金は1入院あたり30日が限度と、他社では5年や無制限としている保険があることを考慮すれば物足りない数字だ。上皮内新生物の診断給付金も給付は1回限りと厳しい。

また、同社の定期型がん保険と比較すると、ガンの手術によって後遺障害が発生した場合の給付金、長期入院となった場合の給付金が削減されていることに気づくだろう。ただし、確率からして大した意味がある保障ではなく、それよりは終身型だと通院給付金が5,000円から1万円にアップしているメリットの方が大きい。

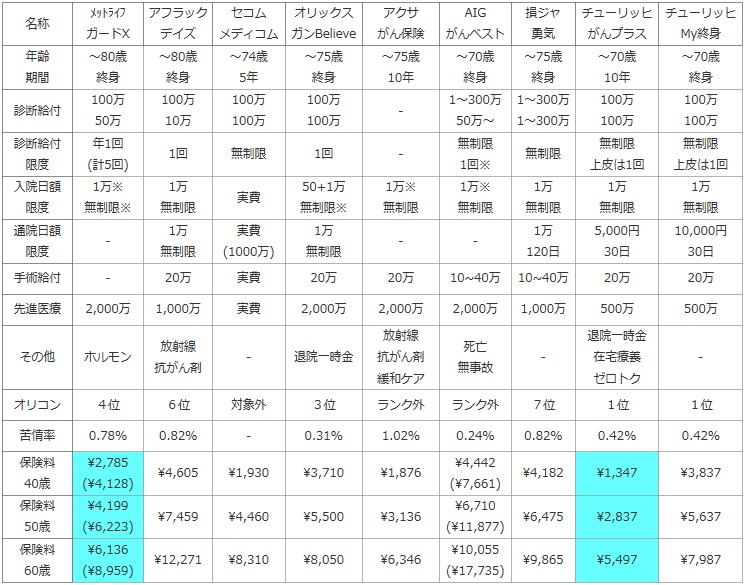

次に、下図ではガン保険を加入できる年齢・保険期間から、診断給付金(上段は悪性・下段は上皮内)と回数制限、入院日額と給付日数、通院日額と給付日数、手術給付金・先進医療給付金で比較した。顧客満足度では、保険の究極的な目的である保険金を比較するためオリコンの保険金・給付金ランキングで比較した(価格.comや各保険サイトのランキングは契約数だけが基準のため参考外)また、参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、契約した場合に自分が苦情を言う可能性も考慮した。

保険料では、各社の最もベーシックなプランを用いて、男性で診断給付金が100万円を選択した場合の、40歳・50歳・60歳の月額保険料で比較した。また、先進医療給付金の特約は付加した。

| 名称 | メットライフ ガードX |

アフラック デイズ |

セコム メディコム |

オリックス ガンBelieve |

アクサ がん保険 |

AIG がんベスト |

損ジャ 勇気 |

チューリッヒ がんプラス |

チューリッヒ My終身 |

|---|---|---|---|---|---|---|---|---|---|

| 年齢 期間 |

~80歳 終身 |

~80歳 終身 |

~74歳 5年 |

~75歳 終身 |

~75歳 10年 |

~70歳 終身 |

~75歳 終身 |

~70歳 10年 |

~70歳 終身 |

| 診断給付 | 100万 50万 |

100万 10万 |

100万 100万 |

100万 100万 |

- | 1~300万 50万~ |

1~300万 1~300万 |

100万 100万 |

100万 100万 |

| 診断給付 限度 |

年1回 (計5回) |

1回 | 無制限 | 1回 | - | 無制限 1回※ |

無制限 | 無制限 上皮は1回 |

無制限 上皮は1回 |

| 入院日額 限度 |

1万※ 無制限※ |

1万 無制限 |

実費 | 50+1万 無制限※ |

1万※ 無制限 |

1万※ 無制限 |

1万 無制限 |

1万 無制限 |

1万 無制限 |

| 通院日額 限度 |

- | 1万 無制限 |

実費 (1000万) |

1万 無制限 |

- | - | 1万 120日 |

5,000円 30日 |

10,000円 30日 |

| 手術給付 | - | 20万 | 実費 | 20万 | 20万 | 10~40万 | 10~40万 | 20万 | 20万 |

| 先進医療 | 2,000万 | 1,000万 | 実費 | 2,000万 | 2,000万 | 2,000万 | 1,000万 | 500万 | 500万 |

| その他 | ホルモン | 放射線 抗がん剤 |

- | 退院一時金 | 放射線 抗がん剤 緩和ケア |

死亡 無事故 |

- | 退院一時金 在宅療養 ゼロトク |

- |

| オリコン | 4位 | 6位 | 対象外 | 3位 | ランク外 | ランク外 | 7位 | 1位 | 1位 |

| 苦情率 | 0.78% | 0.82% | - | 0.31% | 1.02% | 0.24% | 0.82% | 0.42% | 0.42% |

| 保険料 40歳 |

\2,785 (\4,128) |

\4,605 | \1,930 | \3,710 | \1,876 | \4,442 (\7,661) |

\4,182 | \1,347 | \3,837 |

| 保険料 50歳 |

\4,199 (\6,223) |

\7,459 | \4,460 | \5,500 | \3,136 | \6,710 (\11,877) |

\6,475 | \2,837 | \5,637 |

| 保険料 60歳 |

\6,136 (\8,959) |

\12,271 | \8,310 | \8,050 | \6,346 | \10,055 (\17,735) |

\9,865 | \5,497 | \7,987 |

上図で1番右のチューリッヒ My終身がん保険だが、契約可能な年齢は70歳で保険期間は終身で他社と大きな差はない。保障面では診断給付金は100万で回数無制限だが、上皮内新生物は1回限りと厳しい。入院給付金は他社と同じく給付日数は無制限だが通院給付金は30日までと、これまた厳しい。先進医療給付金も500万円と他社の半額以下になっており、他社比較すると保障ではイマイチだ。

顧客満足度の面ではオリコンで1位と良好で、苦情率も平均的な数字で悪くない。保険料は100万円の場合で比較したが、上図の中では定期型を除けば僅かに安い部類に入る。ただ、同じく通院給付金があるオリックスよりは僅かに高額で、あくまで僅かに微妙に安いという表現に留まる。

結論としては、細かい箇所で注意点があり、かつ保険料が突出して安いわけでもないため微妙な保険だ。また、通院給付金が30日と短い点や先進医療が500万円までというのも気になる。そのためバランスのとれた保険とも言い難い。これならガンによる長期通院をカバーする保険、自由診療をカバーする保険、貯蓄性の高いガン保険など、目的を明確化した保険を選択した方がいい。