セコム損保 自由診療保険メディコム/ がん保険の保険料・保障内容・特約を評価 レビュー

- オススメ度:

- 保険会社:

- セコム損保

- 名称:

- 自由診療保険メディコム(MEDCOM)

- 保障内容:

- 診断給付金・治療費の実費

- 保険期間:

- 5年

- オリコン:

- 対象外

- 特徴:

- 入院治療費が実質自己負担0円に。通院は5年ごとに1000万円まで。

セコム損保 自由診療保険メディコムなら自由診療に備えられる!

自由診療保険メディコムはセコム損保が販売するがん保険で、入院日額・手術給付金といった一定額の保障をせず治療費の実費を保障する数少ないガン保険だ。実費を保障するため先進医療・自由診療もカバーできるのが強みだ。以下、メディコムの概要を記載し他社と比較する。

この保険は他社のように複数のプランは無く、保障内容を自由に取捨選択することはできない。保障には100万円の診断給付金と日数無制限の入院給付金と通院給付金があるのみだ。前述のように診断後は入院・通院で支払った治療費の実費が給付金として受け取れる。実費補償の良い点は、先進医療・自由診療(日本未承認の抗がん剤の使用等)をカバーできる点だ。これらは健康保険が利用できず治療費は窓口で3割負担にならないため、数百万円を支払うことも間々ある。1回で済めばいいが、複数回となると数千万単位となり、まさに金が尽きた時が命が尽きる時となる。実費で自由診療も無制限で保障の良さは、そこに尽きるといっていい。

ただし、実費にカウントされる範疇と協定病院の存在には注意する必要がある。まず実費には病院までの交通費等は元より、差額ベッド代や検査入院による諸費用は実費に含まれない。そして最大のネックは協定病院の存在で、全国に散らばる病院で協定病院で自由診療を受けた場合にのみ実費は保障される。関東1都3県では現在70施設しか存在せず、町医者レベルでは対象外となるため確認は必須だ。

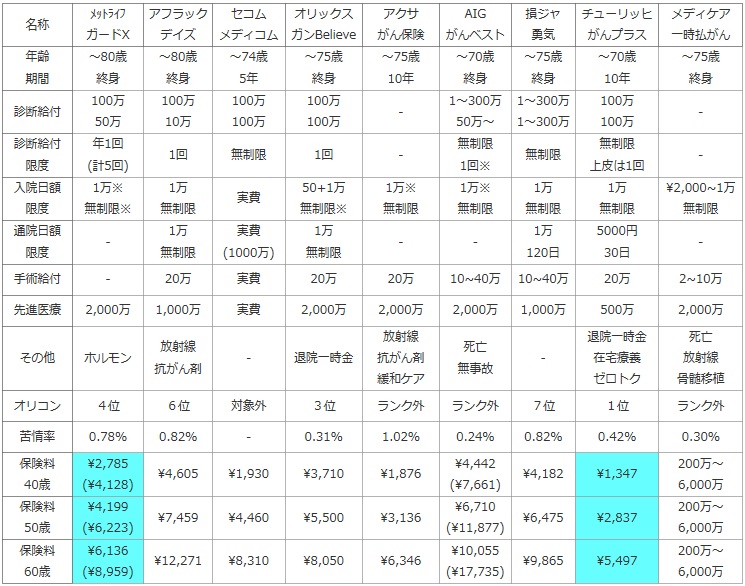

次に、下図ではガン保険を加入できる年齢・保険期間から、診断給付金(上段は悪性・下段は上皮内)と回数制限、入院日額と給付日数、通院日額と給付日数、手術給付金・先進医療給付金で比較した。顧客満足度では、保険の究極的な目的である保険金を比較するためオリコンの保険金・給付金ランキングで比較した(価格.comや各保険サイトのランキングは契約数だけが基準のため参考外)また、参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、契約した場合に自分が苦情を言う可能性も考慮した。

保険料では、各社の最もベーシックなプランを用いて、男性で診断給付金が100万円を選択した場合の、40歳・50歳・60歳の月額保険料で比較した。また、先進医療給付金の特約は付加した。

| 名称 | メットライフ ガードX |

アフラック デイズ |

セコム メディコム |

オリックス ガンBelieve |

アクサ がん保険 |

AIG がんベスト |

損ジャ 勇気 |

チューリッヒ がんプラス |

メディケア 一時払がん |

|---|---|---|---|---|---|---|---|---|---|

| 年齢 期間 |

~80歳 終身 |

~80歳 終身 |

~74歳 5年 |

~75歳 終身 |

~75歳 10年 |

~70歳 終身 |

~75歳 終身 |

~70歳 10年 |

~75歳 終身 |

| 診断給付 | 100万 50万 |

100万 10万 |

100万 100万 |

100万 100万 |

- | 1~300万 50万~ |

1~300万 1~300万 |

100万 100万 |

- |

| 診断給付 限度 |

年1回 (計5回) |

1回 | 無制限 | 1回 | - | 無制限 1回※ |

無制限 | 無制限 上皮は1回 |

- |

| 入院日額 限度 |

1万※ 無制限※ |

1万 無制限 |

実費 | 50+1万 無制限※ |

1万※ 無制限 |

1万※ 無制限 |

1万 無制限 |

1万 無制限 |

\2,000~1万 無制限 |

| 通院日額 限度 |

- | 1万 無制限 |

実費 (1000万) |

1万 無制限 |

- | - | 1万 120日 |

5000円 30日 |

- |

| 手術給付 | - | 20万 | 実費 | 20万 | 20万 | 10~40万 | 10~40万 | 20万 | 2~10万 |

| 先進医療 | 2,000万 | 1,000万 | 実費 | 2,000万 | 2,000万 | 2,000万 | 1,000万 | 500万 | 2,000万 |

| その他 | ホルモン | 放射線 抗がん剤 |

- | 退院一時金 | 放射線 抗がん剤 緩和ケア |

死亡 無事故 |

- | 退院一時金 在宅療養 ゼロトク |

死亡 放射線 骨髄移植 |

| オリコン | 4位 | 6位 | 対象外 | 3位 | ランク外 | ランク外 | 7位 | 1位 | ランク外 |

| 苦情率 | 0.78% | 0.82% | - | 0.31% | 1.02% | 0.24% | 0.82% | 0.42% | 0.30% |

| 保険料 40歳 |

\2,785 (\4,128) |

\4,605 | \1,930 | \3,710 | \1,876 | \4,442 (\7,661) |

\4,182 | \1,347 | 200万~ 6,000万 |

| 保険料 50歳 |

\4,199 (\6,223) |

\7,459 | \4,460 | \5,500 | \3,136 | \6,710 (\11,877) |

\6,475 | \2,837 | 200万~ 6,000万 |

| 保険料 60歳 |

\6,136 (\8,959) |

\12,271 | \8,310 | \8,050 | \6,346 | \10,055 (\17,735) |

\9,865 | \5,497 | 200万~ 6,000万 |

上図で左から3番目のセコム メディコムだが、契約可能な上限年齢は74歳までで平均的だが、保険期間は5年更新のため注意が必要だ。終身と異なり保険料は契約時の金額で据え置きではなく、5年おきの年齢に応じて保険料は上昇する。がん診断給付金は100万円で他社と同額で、上皮内新生物(初期のガンでステージ0に該当)も同額なのは評価に値する。それ以外の保障は前述の通り、実費補償となるため他社と比較はできない。顧客満足度の面では、損保会社のためオリコンでは同一水準で比較できず、苦情率も同様の理由で比較はできない。顧客満足度には一抹の不安が残る。。。

保険料は他社比較して一見すると安く見えるが、年齢に応じて上昇するため見かけほど安くはない。例えばアフラックだと、40歳から70歳まで支払う合計保険料は約165万円(4,605円×12ヶ月×30年)となる。その一方でセコムの場合は約210万円(1,930円×60ヶ月+2,610円×60ヶ月+4,460円×60ヶ月・・・)となる。特に65歳で月額11,000円、70歳で月額15,000円まで保険料は増えていく。お世辞にも保険料が安い保険とはいえない。

結論としては、貯金で備えられるためガン保険は不要だが、治療費が数百万~数千万円になる可能性がある自由診療(+先進医療)は不安だという人にはオススメだ。100万程度で大抵は事足りることが多いガン治療において、自由診療だけはイレギュラーであり金銭的な負担も桁違いのため、自由診療を保障するガン保険こそ本道といってもいいぐらいだ。しかし、協定病院を確認する必要がある点、年齢に応じて上昇する保険料からして、金銭だけでなく居住する地域などの運にも使い勝手が左右される。オススメだが、よくよく前提条件には注意したい。