メディケア生命 充実スタイル(一時払がん医療終身保険)/ がん保険の保険料・保障内容・特約を評価 レビュー

- オススメ度:

- 保険会社:

- メディケア生命

- 名称:

- 充実スタイル(一時払がん医療終身保険)

- 保障内容:

- 入院・手術・死亡・放射線・骨髄移植

- 保険期間:

- 終身

- オリコン:

- ランク外

- 特徴:

- 一生涯の死亡保障に加え、一生涯のがん医療保障をご準備

メディケア生命 充実スタイルは手元に資金さえあればオススメ!

※新規募集は停止しているようです

メディケア生命 充実スタイル(一時払がん医療終身保険)は、三井住友銀行が募集代理店となっているがん保険で同行を通じてしか契約できない。ちなみに現在のところ、この保険以外にメディケア生命には他にガン保険は無い。以下、充実スタイルの概要を記載し他社比較する。

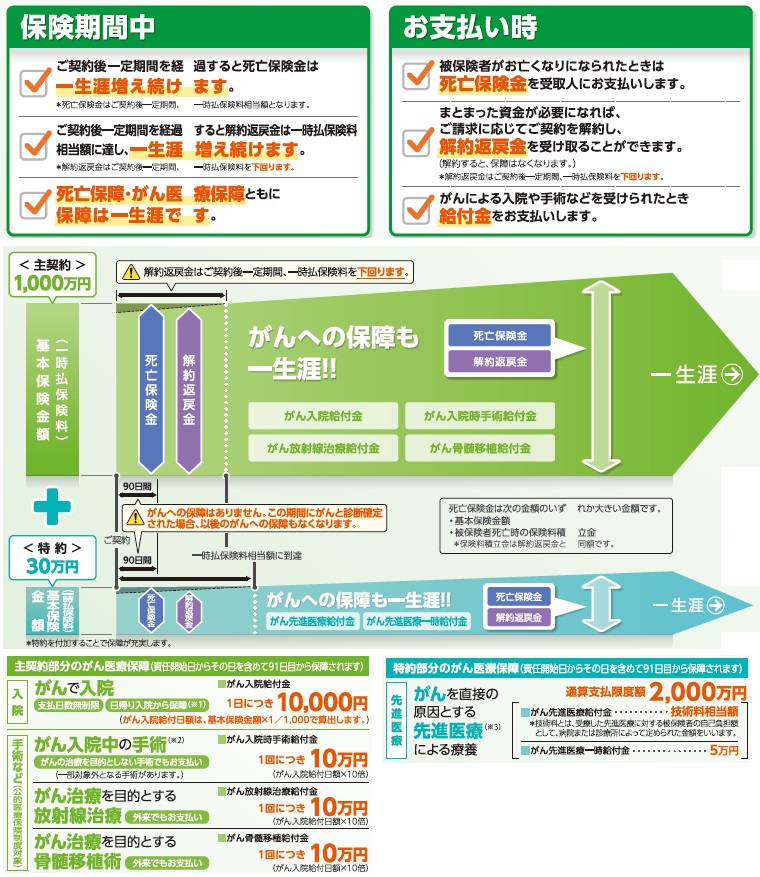

まず注意したいのは、この保険は一時払いのため月払いではなく一気に保険料を支払う必要があり、手元に相応の資金が必要となる。最低で200万円が必要だが、可能であれば500万円以上は欲しいところだ。ただ、それを差し引いても優秀な保険であるのは間違いない。

まず、この保険には死亡保険金があり一時払いで支払う1,000万円は死亡後に戻り、さらに時間経過と共に1,000万円は増えていく。途中で解約しても数年が経過していれば解約返戻金が1,000万円戻ってくる。そのため、まず損をすることが無い(死後の話しも含まれるが)のがポイントだ。ガンに対する保障では、診断給付金こそ存在しないが他の一般的なガン保険と同様に入院給付金・手術給付金に加えて、放射線治療給付金・骨髄移植給付金も含まれている。もちろん、これらの給付金を受け取っても死亡保険金・解約返戻金が減額されることはない。ただし、入院給付金などの給付額は、一時払いの保険料に左右される点に注意したい。例えば、保険料1,000万円なら入院の給付日額は1万円だが200万だと2,000円となる。やはり最低でも500万は欲しいところだ。

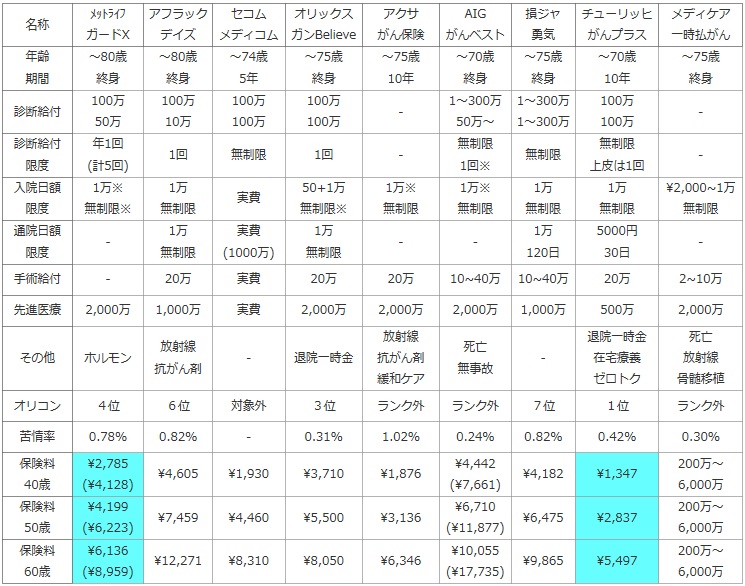

次に、下図ではガン保険を加入できる年齢・保険期間から、診断給付金(上段は悪性・下段は上皮内)と回数制限、入院日額と給付日数、通院日額と給付日数、手術給付金・先進医療給付金で比較した。顧客満足度では、保険の究極的な目的である保険金を比較するためオリコンの保険金・給付金ランキングで比較した(価格.comや各保険サイトのランキングは契約数だけが基準のため参考外)また、参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、契約した場合に自分が苦情を言う可能性も考慮した。

保険料では、各社の最もベーシックなプランを用いて、男性で診断給付金が100万円を選択した場合の、40歳・50歳・60歳の月額保険料で比較した。また、先進医療給付金の特約は付加した。

| 名称 | メットライフ ガードX |

アフラック デイズ |

セコム メディコム |

オリックス ガンBelieve |

アクサ がん保険 |

AIG がんベスト |

損ジャ 勇気 |

チューリッヒ がんプラス |

メディケア 一時払がん |

|---|---|---|---|---|---|---|---|---|---|

| 年齢 期間 |

~80歳 終身 |

~80歳 終身 |

~74歳 5年 |

~75歳 終身 |

~75歳 10年 |

~70歳 終身 |

~75歳 終身 |

~70歳 10年 |

~75歳 終身 |

| 診断給付 | 100万 50万 |

100万 10万 |

100万 100万 |

100万 100万 |

- | 1~300万 50万~ |

1~300万 1~300万 |

100万 100万 |

- |

| 診断給付 限度 |

年1回 (計5回) |

1回 | 無制限 | 1回 | - | 無制限 1回※ |

無制限 | 無制限 上皮は1回 |

- |

| 入院日額 限度 |

1万※ 無制限※ |

1万 無制限 |

実費 | 50+1万 無制限※ |

1万※ 無制限 |

1万※ 無制限 |

1万 無制限 |

1万 無制限 |

\2,000~1万 無制限 |

| 通院日額 限度 |

- | 1万 無制限 |

実費 (1000万) |

1万 無制限 |

- | - | 1万 120日 |

5000円 30日 |

- |

| 手術給付 | - | 20万 | 実費 | 20万 | 20万 | 10~40万 | 10~40万 | 20万 | 2~10万 |

| 先進医療 | 2,000万 | 1,000万 | 実費 | 2,000万 | 2,000万 | 2,000万 | 1,000万 | 500万 | 2,000万 |

| その他 | ホルモン | 放射線 抗がん剤 |

- | 退院一時金 | 放射線 抗がん剤 緩和ケア |

死亡 無事故 |

- | 退院一時金 在宅療養 ゼロトク |

死亡 放射線 骨髄移植 |

| オリコン | 4位 | 6位 | 対象外 | 3位 | ランク外 | ランク外 | 7位 | 1位 | ランク外 |

| 苦情率 | 0.78% | 0.82% | - | 0.31% | 1.02% | 0.24% | 0.82% | 0.42% | 0.30% |

| 保険料 40歳 |

\2,785 (\4,128) |

\4,605 | \1,930 | \3,710 | \1,876 | \4,442 (\7,661) |

\4,182 | \1,347 | 200万~ 6,000万 |

| 保険料 50歳 |

\4,199 (\6,223) |

\7,459 | \4,460 | \5,500 | \3,136 | \6,710 (\11,877) |

\6,475 | \2,837 | 200万~ 6,000万 |

| 保険料 60歳 |

\6,136 (\8,959) |

\12,271 | \8,310 | \8,050 | \6,346 | \10,055 (\17,735) |

\9,865 | \5,497 | 200万~ 6,000万 |

上図で1番右のメディケア 一時払がん医療終身保険だが、契約可能な年齢は75歳で保険期間は終身と他社と大きな差はない。保障面では前述の通り診断給付金・通院給付金は存在せず、入院日給付金・手術給付金に加え放射線治療給付金等がある。入院日額は支払った保険料の1,000分の1、手術給付金の額は100分の1となる。他社とは仕組みが異なるため比較のしようがない。

メディケア生命の顧客満足度の面ではオリコンではランク外だが、苦情率は低めの数字となっている。ただ、保有契約件数が少ないため数字の低さを真に受けていいかは微妙なところだ。保険料は度々記載しているように、最低200万からで最高6,000万円まで10万円単位で設定できる。保障の面からいえば最低でも500万円、可能なら1,000万円は視野に入れる必要がある。

結論としては、手元資金があるならオススメの保険だ。診断給付金などが無いが、入院・手術・放射線・先進医療給付金と必要最低限のものは揃っている。惜しむらくは通院給付金(もしくは抗がん剤治療給付金)が無い点だ。通院治療で金銭が想定以上に必要になったとするなら、解約返戻金(数年経過していれば支払った保険料より僅かでも増えている)でカバーするしかないだろう。一般的なガン保険よりは比較にならないほど貯蓄性があり、かつ利率は劣るが生命保険代わり(+相続対策)になるのもポイントだ。手元資金さえあれば貯金による備えに替わる手段としてもオススメできる保険だ。