T&Dフィナンシャル生命 生涯プレミアムワールド3/ 外貨建て終身保険の返戻率・予定利率・保険金・保障を評価 レビュー

- オススメ度:

- 保険会社:

- T&Dフィナンシャル生命

- 名称:

- 生涯プレミアムワールド3

- 通貨:

- 米ドル・豪ドル

- 支払方法:

- 一時払い

- 予定利率:

- 米1.7% 豪2.4%

- 特徴:

- 生涯つかうお金と将来のこすお金を同時に準備できる

T&Dフィナンシャル生命 生涯プレミアムワールド3は他社と比較して僅差で?

※この保険は新規募集を停止し、プレミアムワールド4にリニューアルされました。

生涯プレミアムワールド3はT&Dフィナンシャル生命の一時払いの外貨建て終身保険で、各県の地方銀行でのみ契約できる金融機関窓口限定の保険だ。以下、生涯プレミアムワールド3の概要を記載し他社の同型の保険と比較する。

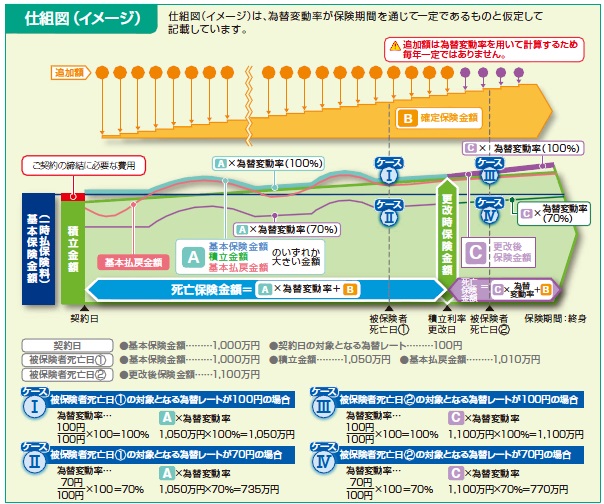

この保険は他社の定期支払金・生存給付金(この保険の場合は累積追加額という名称)と同じく、支払った保険料が運用され増加した分を受け取れる。他方で死亡すると受け取れる死亡保険金は、為替レートの変動こそあれど、基本は一定額に留まる。累積追加額が他社の定期支払金と異なる点は、受け取る際は一括となる点だ。確定積立金の一部だけを受け取ることはできず、受け取れば再びプラマイゼロから再び運用される。それもさることながら累積追加額も為替レートの影響を受けるため、少なくとも契約時よりは円安の時に受け取るように心がけることが肝要だ。

また、貯蓄性を考慮しながらも一定の死亡保障の機能を持たせるなら、平均寿命の85歳手前からは累積追加額を受け取らないほうがいい。とはいえ一時払い保険料と同額を預貯金で残すよりは保険金で残した方が相続税としては有利なため、相続が目的なら累積追加額を生存時に受け取り切るという考え方もできる。

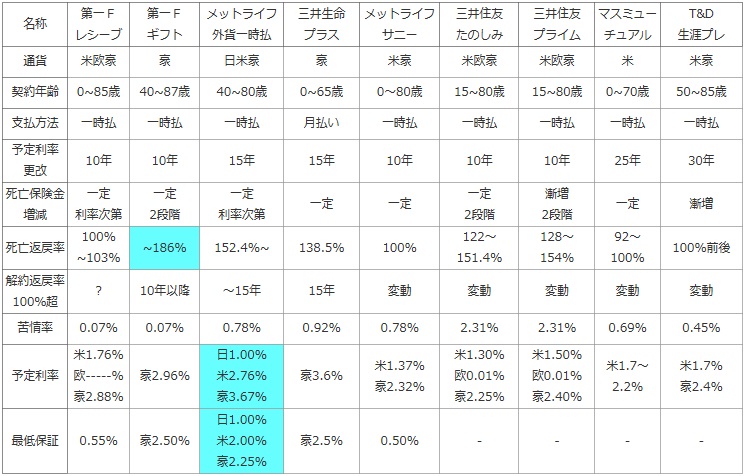

次に下図では、各社の外貨建て終身保険(予定利率変動型)を選択できる通貨・契約できる年齢・予定利率の更改時期・支払い方法・死亡保険金の増減・死亡保険金の返戻率・解約返戻金が支払った保険料を上回るタイミング等で比較した。いずれも為替レートの変動は度外視して計算している点に注意してほしい。また、参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し顧客満足度面も考慮した。さらに予定利率と最低保証の予定利率を比較し、他の金融商品である定期預金・国債・社債等より得かを確認した。

| 名称 | 第一F レシーブ |

第一F ギフト |

メットライフ 外貨一時払 |

三井生命 プラス |

メットライフ サニー |

三井住友 たのしみ |

三井住友 プライム |

マスミューチュアル | T&D 生涯プレ |

|---|---|---|---|---|---|---|---|---|---|

| 通貨 | 米欧豪 | 豪 | 日米豪 | 豪 | 米豪 | 米欧豪 | 米欧豪 | 米 | 米豪 |

| 契約年齢 | 0~85歳 | 40~87歳 | 40~80歳 | 0~65歳 | 0~80歳 | 15~80歳 | 15~80歳 | 0~70歳 | 50~85歳 |

| 支払方法 | 一時払 | 一時払 | 一時払 | 月払い | 一時払 | 一時払 | 一時払 | 一時払 | 一時払 |

| 予定利率 更改 |

10年 | 10年 | 15年 | 15年 | 10年 | 10年 | 10年 | 25年 | 30年 |

| 死亡保険金 増減 |

一定 利率次第 |

一定 2段階 |

一定 利率次第 |

一定 | 一定 | 一定 2段階 |

漸増 2段階 |

一定 | 漸増 |

| 死亡返戻率 | 100% ~103% |

~186% | 152.4%~ | 138.5% | 100% | 122~ 151.4% |

128~ 154% |

92~ 100% |

100%前後 |

| 解約返戻率 100%超 |

? | 10年以降 | ~15年 | 15年 | 変動 | 変動 | 変動 | 変動 | 変動 |

| 苦情率 | 0.07% | 0.07% | 0.78% | 0.92% | 0.78% | 2.31% | 2.31% | 0.69% | 0.45% |

| 予定利率 | 米1.76% 欧-----% 豪2.88% |

豪2.96% | 日1.00% 米2.76% 豪3.67% |

豪3.6% | 米1.37% 豪2.32% |

米1.30% 欧0.01% 豪2.25% |

米1.50% 欧0.01% 豪2.40% |

米1.7~ 2.2% |

米1.7% 豪2.4% |

| 最低保証 | 0.55% | 豪2.50% | 日1.00% 米2.00% 豪2.25% |

豪2.5% | 0.50% | - | - | - | - |

上図では同じく程度・頻度の差こそされど、同じく定期支払金(生存給付金)が付加されている保険(メットライフの外貨一時払い終身を除く)を並べてある。さて、上図で1番右のT&Dフィナンシャル生命 生涯プレミアムワールド3だが、選択できる通貨は米ドル・豪ドルで契約年齢の幅などは他社と比較して目立った点はない。ただ、予定利率の更改が30年と他社より長めになっており、世界的に長期的には低金利傾向にある中ではポジティブではある。ただ、米国は少しずつ金利を上げようとしている境にあるため30年後には微妙なところかもしれない。

死亡保険金は積立コースで累積追加額を引き出さなければ死亡返戻率で130%を超えてくるだろうが、累積追加額を受け取れば100%前後に返戻率も留まる。定期支払金を左右する予定利率は他社と比較すると、米ドルだと差は小さいが、豪ドルだと一部の優秀な保険からは明らかに劣る水準にある。

結論としては、米ドルなら検討の余地はあるが、利率重視なら豪ドルの方が有利なため他社の同型で豪ドルの保険を検討した方がよい。米ドルでも厳密には第一フロンティアには僅差で劣るため、そちらの方がお得ということになる。ただ、定期支払金の目的が年金の補完なら個人年金保険を検討したり、死亡保障に特化した保険料の安い保険を契約して、保険料で浮いた分を外貨預金・外債・投信などに振り向けた方が運用益は大きくなる可能性があるため、そちらも併せて検討した方が賢明だ。