マスミューチュアル生命 ピースフルロード/ 外貨建て終身保険の返戻率・予定利率・保険金・保障を評価 レビュー

- オススメ度:

- 保険会社:

- マスミューチュアル生命

- 名称:

- ピースフルロード(終身プラス)

- 通貨:

- 米ドル

- 支払方法:

- 一時払い

- 予定利率:

- 米1.7~2.2%

- 特徴:

- ご自分でつかう楽しみとご家族にのこす安心をひとつにしました

マスミューチュアル生命 ピースフルロードは米ドルなら良さそうだが?

※ピースフルロードは新規募集を停止しています。マスミューチュアルには同型の保険にエムソリューションⅢがあります

ピースフルロードはマスミューチュアル生命の一時払いの外貨建て終身保険で、三井住友銀行のみで契約できる金融機関窓口限定の保険だ。通貨は米ドルのみで豪ドルならエムソリューションⅢが同社にはある。以下ではピースフルロードの概要を記載し他社と比較する。

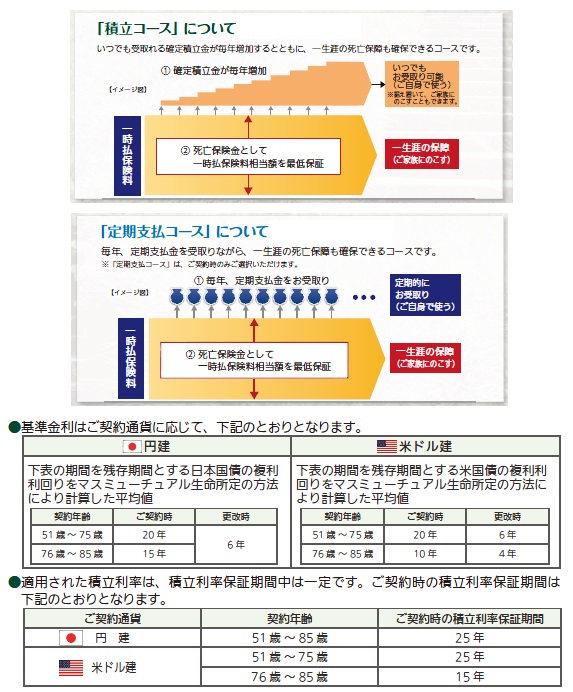

この保険では積立コースと定期支払コースの2つが用意されている。三井住友海上プライマリーの同型の保険とコース名が同じだが、積立コースの内容が若干異なる。マスミューチュアルの積立コースは支払った保険料を高金利の外貨で運用し、増加した分は確定積立金額となる。この確定積立金額は放置すれば死亡した際には保険料に合算されて死亡保険金として受け取れる一方、いつでも引き出して旅行などの何かしらの用途に利用できる。注意すべきは一括での受け取りとなる点で、確定積立金の一部だけを受け取ることはできない点だ。そのため一度受け取れば、その時点からゼロ(一時払い保険料と同額)で再び運用がスタートされて増えていくことになる。

他方で定期支払コースは、定期的に定期支払金として運用で増加した額を受け取ることになる。その一方で死亡保険金は一時払い保険料と同額になるため、保険としての意味が微妙になってくる。年金の補完で定期支払コースを考えているなら個人年金保険(定額年金保険や変額年金保険)などを検討するのが本道だ。

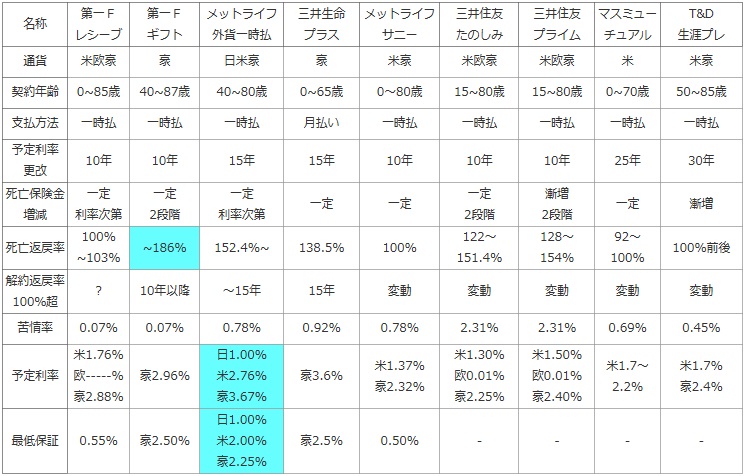

次に下図では、各社の外貨建て終身保険(予定利率変動型)を選択できる通貨・契約できる年齢・予定利率の更改時期・支払い方法・死亡保険金の増減・死亡保険金の返戻率・解約返戻金が支払った保険料を上回るタイミング等で比較した。いずれも為替レートの変動は度外視して計算している点に注意してほしい。また、参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し顧客満足度面も考慮した。さらに予定利率と最低保証の予定利率を比較し、他の金融商品である定期預金・国債・社債等より得かを確認した。

| 名称 | 第一F レシーブ |

第一F ギフト |

メットライフ 外貨一時払 |

三井生命 プラス |

メットライフ サニー |

三井住友 たのしみ |

三井住友 プライム |

マスミューチュアル | T&D 生涯プレ |

|---|---|---|---|---|---|---|---|---|---|

| 通貨 | 米欧豪 | 豪 | 日米豪 | 豪 | 米豪 | 米欧豪 | 米欧豪 | 米 | 米豪 |

| 契約年齢 | 0~85歳 | 40~87歳 | 40~80歳 | 0~65歳 | 0~80歳 | 15~80歳 | 15~80歳 | 0~70歳 | 50~85歳 |

| 支払方法 | 一時払 | 一時払 | 一時払 | 月払い | 一時払 | 一時払 | 一時払 | 一時払 | 一時払 |

| 予定利率 更改 |

10年 | 10年 | 15年 | 15年 | 10年 | 10年 | 10年 | 25年 | 30年 |

| 死亡保険金 増減 |

一定 利率次第 |

一定 2段階 |

一定 利率次第 |

一定 | 一定 | 一定 2段階 |

漸増 2段階 |

一定 | 漸増 |

| 死亡返戻率 | 100% ~103% |

~186% | 152.4%~ | 138.5% | 100% | 122~ 151.4% |

128~ 154% |

92~ 100% |

100%前後 |

| 解約返戻率 100%超 |

? | 10年以降 | ~15年 | 15年 | 変動 | 変動 | 変動 | 変動 | 変動 |

| 苦情率 | 0.07% | 0.07% | 0.78% | 0.92% | 0.78% | 2.31% | 2.31% | 0.69% | 0.45% |

| 予定利率 | 米1.76% 欧-----% 豪2.88% |

豪2.96% | 日1.00% 米2.76% 豪3.67% |

豪3.6% | 米1.37% 豪2.32% |

米1.30% 欧0.01% 豪2.25% |

米1.50% 欧0.01% 豪2.40% |

米1.7~ 2.2% |

米1.7% 豪2.4% |

| 最低保証 | 0.55% | 豪2.50% | 日1.00% 米2.00% 豪2.25% |

豪2.5% | 0.50% | - | - | - | - |

上図では同じく程度・頻度の差こそされど、同じく定期支払金(生存給付金)が付加されている保険(メットライフの外貨一時払い終身を除く)を並べてある。さて、上図で右から2番目のマスミューチュアル生命 ピースフルロードだが、冒頭でも既述したように選択できる通貨は米ドルのみとなっている。契約年齢の幅などは他社と比較して目立った点はないが、予定利率の更改が25年と他社より長めになっている点は抑えておいてもいいだろう。そのため、現在の利率が長く続くため予定が立てやすい面がある反面、今後の金利上昇では遅れをとる可能性もある。特に米国は2014年現在では、金利を上げようと動き始めている段階にある。当面は金利が上昇しても矮小な数字(もしくは僅かに下げる可能性もある)だろうが、果たして10年後となると大きく金利が上昇している可能性は否定はできない。現段階での判断では、予定利率更改までの期間が長いのは微妙かもしれない。。。

死亡保険金は積立コースで確定積立額を引き出さなければ死亡返戻率で130%を超えてくるだろうが、確定積立額を受け取ったり定期支払コースだと100%前後に返戻率も留まる。死亡保険金が少ないため、否応なしに定期支払金に目がいく。その定期支払金を左右する予定利率は他社と比較すると優秀に見えるが、いかんせん米ドルのため豪ドルと比較すると低く物足りない感は否めない。

結論としては、米ドルでよければ検討の余地はあるが、利率重視なら豪ドルの方が有利なため他社の同型で豪ドルの保険を検討した方がよさそうだ。オーストラリアも長期的にみれば金利が緩やかに下落傾向にあるものの、それでも米ドルより高いのは間違いないためだ。ただ、定期支払いに頼らずに個人年金保険を検討したり、死亡保障に特化した保険料の安い保険を契約して、保険料で浮いた分を外貨預金・外債・投信などに振り向けた方が運用益は大きくなる可能性があるため、そちらも併せて検討した方が賢明だ。