全労済 新総合医療共済(定期医療プラン)/ 定期医療保険の保険料・保障内容・特約を評価 レビュー

- オススメ度:

- 保険会社:

- 全労済

- 名称:

- 新総合医療共済(定期医療プラン)

- 保障内容:

- 入院(日帰りから)・手術・通院

- 保険期間:

- 5年・10年

- オリコン:

- 対象外

- 特徴:

- 病気やけがにしっかり備える、安心の医療保障商品

全労済 新総合医療共済(定期医療プラン)は総合的には悪くないが?

全労済は生協(生活共同組合)の1つで、1,000円程度の出資金を預けて組合員となれば、誰でも各種サービスを利用できる。新総合医療共済は医療保障プラン・介護プランがあり、前者が医療保険に該当する。その中で定期医療プランが定期医療保険、終身医療プランは終身医療保険となる。以下、定期医療プランの概要を記載し、他社の医療保険及び医療共済と比較する。

この定期医療プランには総合・三大疾病・女性の3つのタイプがあり、総合タイプが標準の保障で順に保障が拡充される。総合タイプの保障内容は入院共済金・手術共済金・先進医療共済金に加え、通院共済金・長期入院見舞金・死亡共済金が付加されている。三大疾病タイプには三大疾病時の入院共済金の給付日数が無制限、かつ日額も上乗せされる。ただし、昨今のガン治療が短期入院+手術で通院治療が主流という点を考慮すれば総合プランで十分といえる。

他社と比較して注目すべきは、入院前通院共済金・死亡共済金の2つだろう。入院前通院共済金は、とある病気で通院しており入院に至ると通院していた日数分の共済金が受け取れる保障だ。注意すべきは通院した後に同じ病気で入院したという事実で、「通院しているだけ」「別の病気」となると共済金が受け取れない点だ。また、長期入院見舞金は270日以上の入院で30万円、死亡給付金は50万円が受け取れる。金額が少額過ぎて、長期入院・死亡に備えられるべくもなく、無いよりはマシといったレベルだ。

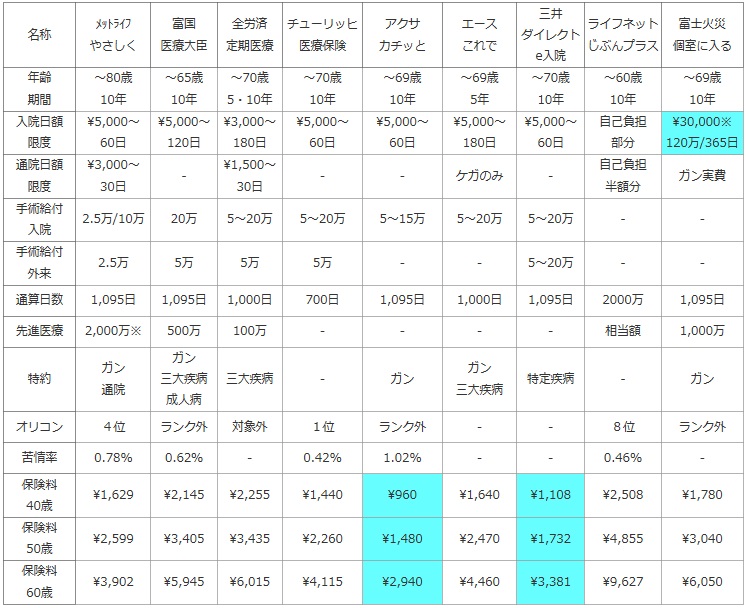

次に、下図では定期医療保険を加入できる年齢・保険期間・入院日額と給付日数・通院日額と給付日数・入院と外来時の手術給付金・通算給付日数・先進医療給付金で比較した。顧客満足度では、保険の究極的な目的である保険金を比較するためオリコンの保険金・給付金ランキングで比較した(価格.comや各保険サイトのランキングは契約数だけが基準のため参考外)また、参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、契約した場合に自分が苦情を言う可能性も考慮した。

保険料では、男性で入院日額5,000円(月払い)を選択した場合の、40歳・50歳・60歳の月額保険料で比較した。また、先進医療給付金の特約を付加し、通院特約も何かしらの制限があっても付加した。| 名称 | メットライフ やさしく |

富国 医療大臣 |

全労済 定期医療 |

チューリッヒ 医療保険 |

アクサ カチッと |

エース これで |

三井 ダイレクト e入院 |

ライフネット じぶんプラス |

富士火災 個室に入る |

|---|---|---|---|---|---|---|---|---|---|

| 年齢 期間 |

~80歳 10年 |

~65歳 10年 |

~70歳 5・10年 |

~70歳 10年 |

~69歳 10年 |

~69歳 5年 |

~70歳 10年 |

~60歳 10年 |

~69歳 10年 |

| 入院日額 限度 |

\5,000~ 60日 |

\5,000~ 120日 |

\3,000~ 180日 |

\5,000~ 60日 |

\5,000~ 60日 |

\5,000~ 180日 |

\5,000~ 60日 |

自己負担 部分 |

\30,000※ 120万/365日 |

| 通院日額 限度 |

\3,000~ 30日 |

- | \1,500~ 30日 |

- | - | ケガのみ | - | 自己負担 半額分 |

ガン実費 |

| 手術給付 入院 |

2.5万/10万 | 20万 | 5~20万 | 5~20万 | 5~15万 | 5~20万 | 5~20万 | - | - |

| 手術給付 外来 |

2.5万 | 5万 | 5万 | 5万 | - | - | 5~20万 | - | - |

| 通算日数 | 1,095日 | 1,095日 | 1,000日 | 700日 | 1,095日 | 1,000日 | 1,095日 | 2000万 | 1,095日 |

| 先進医療 | 2,000万※ | 500万 | 100万 | - | - | - | - | 相当額 | 1,000万 |

| 特約 | ガン 通院 |

ガン 三大疾病 成人病 |

三大疾病 | - | ガン | ガン 三大疾病 |

特定疾病 | - | ガン |

| オリコン | 4位 | ランク外 | 対象外 | 1位 | ランク外 | - | - | 8位 | ランク外 |

| 苦情率 | 0.78% | 0.62% | - | 0.42% | 1.02% | - | - | 0.46% | - |

| 保険料 40歳 |

\1,629 | \2,145 | \2,255 | \1,440 | \960 | \1,640 | \1,108 | \2,508 | \1,780 |

| 保険料 50歳 |

\2,599 | \3,405 | \3,435 | \2,260 | \1,480 | \2,470 | \1,732 | \4,855 | \3,040 |

| 保険料 60歳 |

\3,902 | \5,945 | \6,015 | \4,115 | \2,940 | \4,460 | \3,381 | \9,627 | \6,050 |

上図で左から3番目の全労済 新総合医療共済(定期医療プラン)だが、契約できる年齢は70歳までで、保険期間は10年だけでなく5年も選択できる。入院日額は3,000~10,000円まで1,000円単位で調整が可能で、5,000円・10,000円の二択とする他社よりは融通が効く。1入院あたりの給付日数が180日と長い点は評価できる。また、通院給付金は30日と短いのが難点だが、給付金が無い他社とは雲泥の差だ。その他の手術給付金・通算給付日数には目立つ点はないが、先進医療給付金の金額が100万円と他社よりも極めて低額なのはマイナスだ。

保険料(掛け金)は他社と比較して高額な部類に入り、最大2倍近い差額が発生する。同じく通院給付金が付加されているメットライフと比較しても保険料は高く、特に60歳になると差額は1.5倍近く高額だ。入院給付金の給付日数が長く他に幾つかの保障があるとはいえ、この差は看過できないレベルだ。

結論としては、40・50歳の現役時にのみ厚めの保障の保険が欲しいなら、一応は検討の余地がある。給付日数は比較的長めで、通院給付金・長期入院見舞金・死亡保障が付加されているためだ。しかし、保険料は高めで先進医療給付金が少額、さらにはライフネット・富士火災などの他社には給付日数が更に長いものがある点を考えれば、わざわざ全労済を選択することもない。総合的には合格点だが、実際は何とも微妙な保険ともいえそうだ。