太陽生命 My年金Best外貨を比較・評価

- オススメ度:

- 保険会社:

- 太陽生命

- 名称:

- My年金Best外貨

- 加入年齢:

- 15~84歳

- 受取期間:

- 5・10年

- 通貨

- 米ドル・豪ドル

- 特徴:

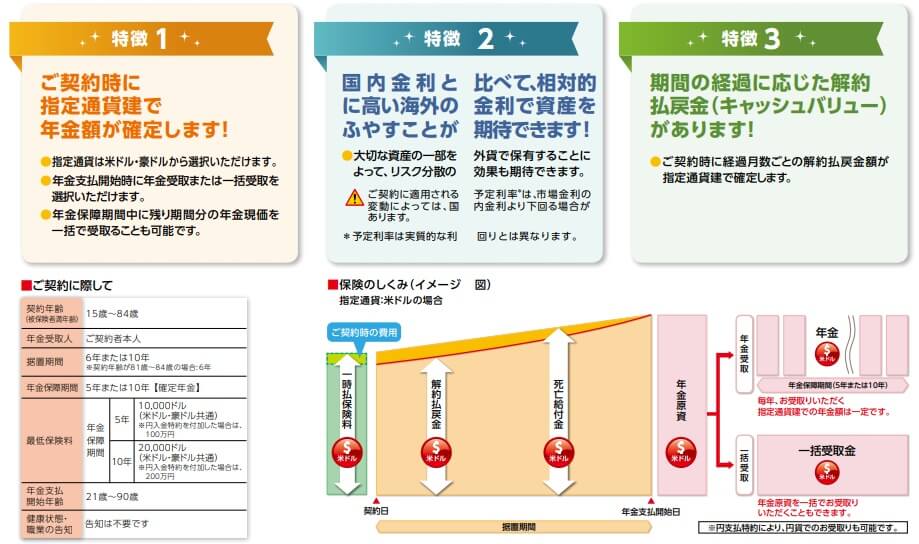

- ご契約時に年金額などが確定

太陽生命には円建ての100歳時代年金の他に、外貨建て定額年金保険の「My年金Best外貨(マイ年金ベスト外貨)」もあります。My年金Best外貨は100歳時代年金とは異なり、三菱UFJ銀の他に千葉銀行・福岡銀行・京都銀行・広島銀行・北海道銀行等でも取り扱っています。もしも地元の銀行が取り扱っていない場合は、大和証券を通じて契約する手もあります。

それでは以下で「My年金Best外貨」の概要を記載し他社の保険と比較していきます。

保障内容

この保険は契約者が日本円で保険料を一時払い(一括払い)して、その保険料を保険会社が契約者の希望に沿って米ドルか豪ドルで運用します。一時払保険料は据置期間中に積立利率の分だけ右肩上がりで増加し、据置期間が終了すると年金が受け取れます。

据置期間終了時に初めて年金原資額が確定する保険もありますが、この保険の場合は契約時に年金原資の額が確定します。1ドル=100円の時に1000万円(10万ドル)で契約すると、11万ドルの受け取りは確定しているといった具合です。また、一般的に据置期間が長く設定するほど高い積立利率になりますが、この保険は据置期間を6年にしても10年にしても積立利率は同じ(詳細は後述)です。

据置期間終了後の年金原資は一括で受け取るか、5年か10年に分けて受け取る確定年金かを選べます。外貨ではなく円で受け取ることも可能なため、一般的には5年か10年の確定年金で日本円で受け取る人が多めです。ただ、どうせ寝かせておくなら外貨で一括で受け取り、半分を外貨預金か外貨定期預金にして金利収入を得るのも手です。

据置期間中に解約すると受け取れる解約返戻金は、時期によっては一時払保険料を下回ります。解約返戻金も年金原資・死亡給付金と同様に時間経過と共に増加しますが、契約時の諸費用や解約控除(解約時の手数料)等があるため経過した年数によっては損をします。

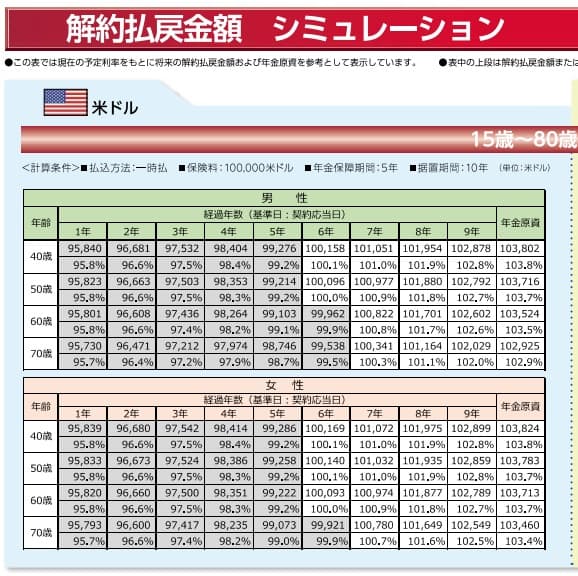

一時払保険料が10万ドルで契約から1年目に解約すると、解約返戻金は一時払保険料の95.8%の約9.6万ドルになります。4000ドルは1ドル=100円なら40万円の損失となります。それが6年目には100%近い金額となり、7年目には40~70歳のいずれでも100%を超えてきます。少なくとも6~7年は解約は踏み留まった方が賢明でしょう。

他方で年金を受け取る前(据置期間中)に死亡した場合は、遺族が死亡給付金を受け取れます。その金額は契約時は一時払保険料と同額ですが、時間経過と共に年金原資と同様に増加していきます。そのため個人年金保険ではありますが、死亡保障も兼ね備えているといえます。

保険料・返戻率を比較

この保険の積立利率は据置期間が6年でも10年でも、通貨が米ドルでも豪ドルでも1.10%となっています。普通は据置期間の長短と通貨によって差があるものですが、この保険には差が無いため据置期間や通貨の選択は完全に自分の都合で決定できます。特に豪ドルを選択しても米ドルと同等のため、他の保険・預金・株式で米ドルを保有しているなら豪ドルを選ぶのも手です。

次に他社の保険と比較して積立利率が高いのか否か、下図で15以上の外貨建て定額年金保険と比較してみました。さらに年金が受け取れる期間(年金受取期間)と保険料の据置期間も併せて比較しています。

上図を見ると、My年金Best外貨の数字は他社と中位なのが分かります。米ドルでは他社には2倍近い積立利率の保険もあり、積立利率で他社に見劣りするのは間違いありません。豪ドルだと積立利率で上回る他社の保険が多くはなりますが、それでもトップクラスとはいえません。そのため積立利率を重視するなら他社の一段と高い積立利率の保険も検討した方が良いでしょう。

メリット

まずは外貨建て定額年金保険に共通する「高金利」「為替差益」というメリットがあります。現在の日本円では1%の金利は残念ながら望むべくもありません。他社と比較して見劣りするといってもメリットには違いありません。また、契約時に円から外貨に換わり年金受け取り時に円に戻すため、契約時よりも円安なら為替差益も獲得できます。

円安であれば為替差益が見込める一方で、円高になると為替差損が発生します。いくらの円高になるかは神のみぞ知りますが、この保険は契約時に将来受け取る年金額が外貨建てで確定しているため、どの程度の円高になると損失が発生するか予見できます。10万ドルが11万ドルになるなら、単純計算でドル円が1ドル=100円から1ドル=90.9円までの円高は許容できることになります。

また、他社には据置期間中は解約返戻金・死亡給付金を一時払保険料と同額か、一時払保険料の70%程度まで抑えられる保険もあります。その分だけ積立利率が高くなるのですが、死亡・解約時の損失は大きくなります。この保険は解約返戻金も死亡給付金も時間経過と共に増加するため、そのような不安はありません。

デメリット・注意点

この保険のデメリットで大きいのは、やはり契約後の円高による為替差損です。いくら外貨建てで右肩上がりで増加するとはいえ、それは外貨建てに過ぎません。積立利率で増加した分を円高で相殺される程度で済めば良いのですが、何年も据え置いて損失を発生させただけという可能性もあります。

また、契約時に年金原資額(受け取る年金額)が確定して予見できたとしても、その円高に対処する方法が保険にはありません。もしもFX等の為替取引をしているなら円高ポジション(ドル売り・円買い)をすれば良いのですが、円高をヘッジをすればスワップ(金利分)を取られてしまいます。どの程度をヘッジするのが良いのか、自分の保険金額に対して考える必要があります。

また、死亡給付金が一時払保険料と同額以上で受け取れるとはいえ、こちらも外貨建ての話しに過ぎません。数年経過した後に死亡して外貨建てでは一時払保険料を上回ったとしても、円建てにすれば損失が発生していることもあるでしょう。

評判・苦情

太陽生命の決算資料によると2019年度(2019年4月~2020年3月)の個人年金保険の新契約件数は1万件で、前年度比で57%と半減しました。ただ、前年度が235%という突出した契約数だったため反動が出たともいえます。他社は前年度に200%台の増加がなく新契約数は30~40%減になっていることもあり、その意味では契約数等から考えると評判は悪くないといえます。

さらに生命保険協会のデータでは太陽生命への苦情数は2600件(2020年度上半期時点)で、総契約数の77万件で割ると苦情率は0.03%(1000契約のうち0.3件で苦情発生)しています。三井住友プライマリーや第一生命フロンティアは0.1%台で、それよりも桁が違うほど苦情は少ないです。そのため苦情面を考えても評判は良い可能性があります。

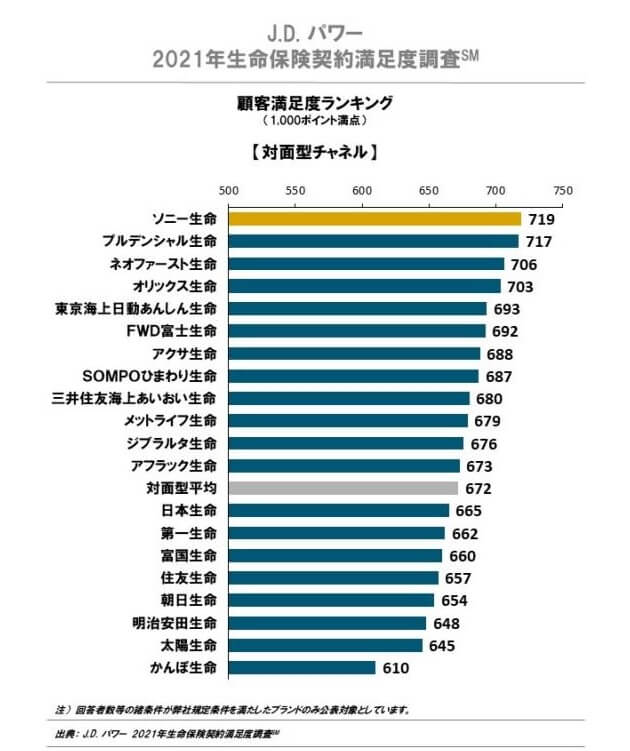

ただ、大規模調査では違う側面があります。J.D.パワージャパンの「2021年 生命保険契約満足度調査」は保険を新規購入・更新した約9000人を対象にした調査ですが、太陽生命は20社中19位と最下位近辺です。太陽生命の下は不適切営業で評判が著しく落ちているかんぽ生命だけです。

オリコンの顧客満足度では25社中で19位のため多少はマシですが、それでも下位には変わりありません。評価項目のうち保険料・加入手続きは悪くないものの、アフターフォローは20位以下の保険会社にも劣る数字でした。そのため苦情数は少ないものの大規模調査を踏まえると評判はイマイチといえそうです。

総合評価・おすすめか?

結論としては、中途半端なためあまりオススメしない保険といえそうです。あらゆる面で突出した点がなく、セールスポイントともいうべきポイントが見当たりません。これなら積立利率が高い、評判が良い、尖った保障がある等々の他社の保険を検討した方が賢明でしょう。

特に高い積立利率で確実に増加させたいなら、ニッセイウェルスのアットウィルや第一フロンティアのプレミアカレンシープラスも検討しておくと良いかもしれません。長生きに備えるなら「ながいき年金プラン」がある同社のアットウィル、年金原資を増加させながら死亡するまで年金を受け取りたいならマニュライフ生命のパワーカレンシーなどもあります。