三井住友海上プライマリー生命 10年先へのプレゼントを比較・評価

- オススメ度:

- 保険会社:

- 三井住友海上プライマリー生命

- 名称:

- 10年先へのプレゼント

- 加入年齢:

- 0~80歳

- 受取期間:

- 5~20年

- 通貨

- 米ドル

- 特徴:

- 10年後の資産を守りながら増やす楽しみがある

10年先へのプレゼントは横浜銀行・千葉銀行の専用商品で、2020年7月14日から販売を開始しました。三井住友海上プライマリー生命の保険は、ほぼ同じ中身で名称だけが違う保険が数多く存在します。そのため契約したい保険を取り扱っているのが特定の銀行のみの場合、その銀行の口座を開設せずとも他の似た保険に加入すれば事足ります。

しかし、10年先へのプレゼントに似た保険は三井住友海上プライマリー生命にはありません。そのため契約したければ横浜銀行か千葉銀行に口座を開設する必要があります。それでは以下で保険の概要を記載し他社の保険と比較していきます。

保障内容

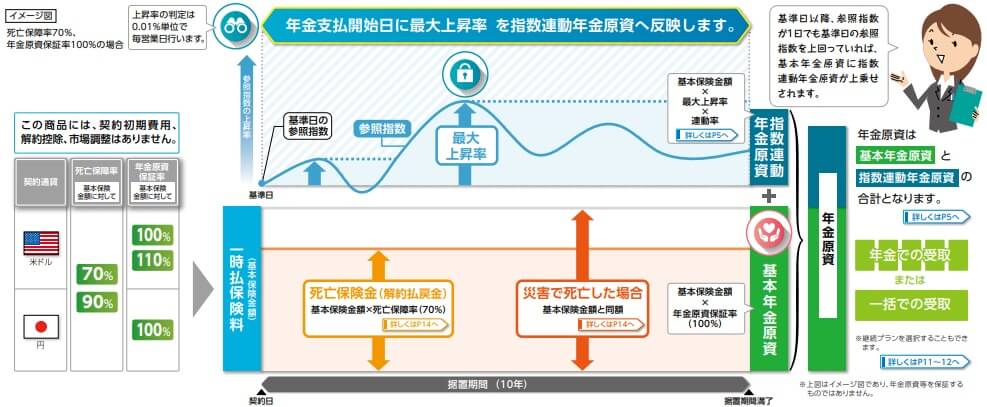

この保険は一時払い(一括払い)で支払った保険料を保険会社が運用し、据置期間が終了後に年金が受け取れます。通貨は米ドルか日本円を選択できます。他社の外貨建て定額年金保険と異なるのは指数に連動して年金が増加し、かつ据置期間中の指数の最大上昇率が年金に反映される点です。

指数の説明に入る前に、まずは基本的な構造を押さえておく必要があります。この保険は始めに通貨を選択するのに加えて、死亡保障率と年金原資保証率を決める必要があります。この保険は据置期間中に死亡すると死亡保険金が受け取れます。死亡保障率は支払った保険料(一時払い保険料)に対して、何%分の死亡保険金を受け取るかという意味です。70%と90%が選択できますが、言い換えれば死亡時に30%損するか10%損するかを選ぶということです。

死亡保障率を低めに設定すれば、その分だけ運用に資金が回るため年金額の増加(受取率の上昇)が一段と期待できます。他方で90%にすれば70%よりは年金額の増加が緩くなりますが、据置期間中に死亡しても損失幅が小さくて済みます。シミュレーションでは70%と90%で年金原資の増加率は20%ほどの差がありますが、どちらを選ぶかは自分の年齢等からも判断すべきでしょう。

年金原資保証率は米ドルの場合は100%か110%が選択できます。据置期間終了後に年金の原資を100%確保してもらうか、110%を確保してもらうかという意味です。少しでも増加する110%の方が良いに決まっていると考えがちですが、110%だと100%よりも年金原資の増加率が50%ほど差があります。これは確保する分だけ運用効率が落ちているためと考えられます。

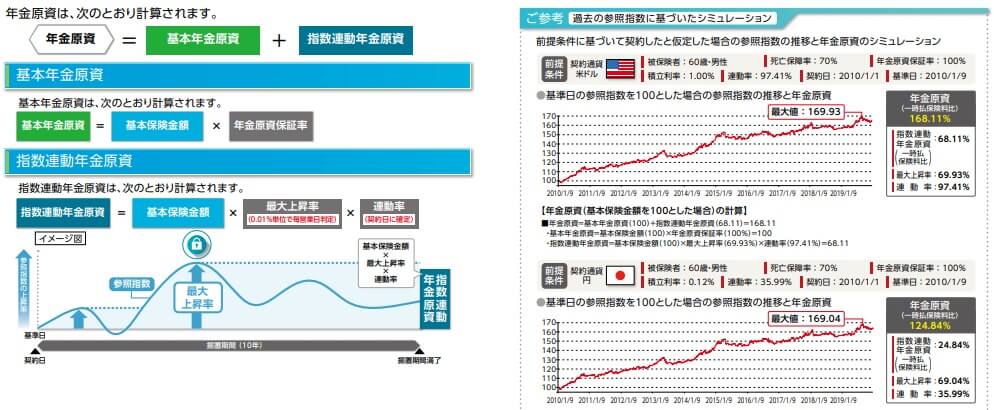

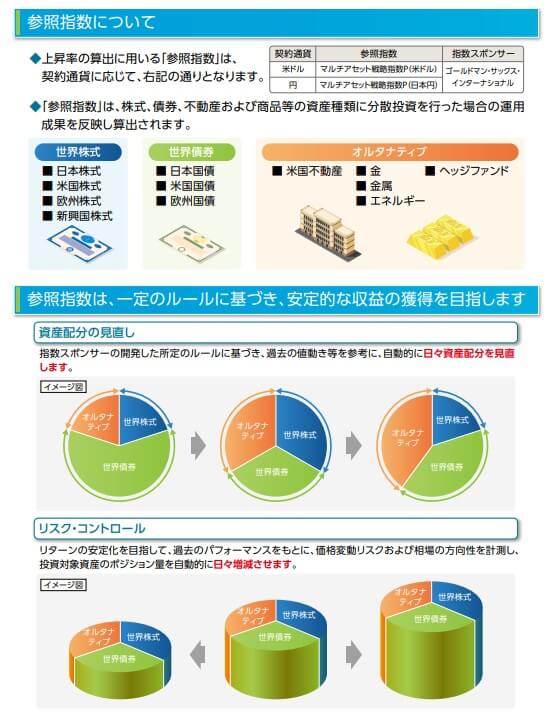

次に最大の特徴である指数連動についてですが、この保険は一時払保険料(100%か110%保証)に指数が上昇した分だけ年金原資が上乗せされます。指数が100から110まで10%上昇したなら、年金原資も10%ほど上昇して増加します。ただ、10%ほど上昇するかは連動率によります。通貨で米ドルを選択したなら連動率は97%のためほぼ連動しますが、円だと連動率は36%のため上昇幅は3分の1ほどに限定されます。

さらに指数による上昇幅は最大上昇率が確保される特徴があります。一般的には指数が据置期間中に10%上昇しても、据置期間終了時が5%上昇なら年金原資は5%のみ増加します。この保険の場合は据置期間中に上昇した最大上昇率が反映されるため、前述の例なら年金原資は10%増加します。それも最大上昇率は0.01%単位で毎営業日に判定するという徹底ぶりです。

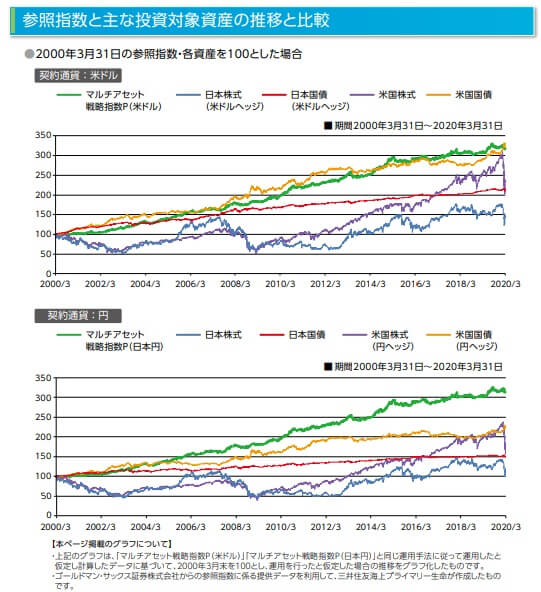

この指数上昇による年金増と最大上昇率の確保は非常に魅力的ですが、この指数は何者なのでしょうか。指数の名称は「マルチアセット戦略指数P」で、ゴールドマンサックスが算出しています。指数は世界中の株式と債券に投資し、さらにオルタナティブと呼ばれる不動産・金属等にも投資した場合の数字です。資産配分は日々見直され、リターンが期待できる時は投資する量を増やす仕組みになっています。

ありとあらゆる資産に投資する分だけ、価格変動リスクは抑えられます。株式が暴落するような場面では安全資産である金や債券がの価格が上昇します。その逆のパターンなら債券の値上がり益は見込めませんが、株式による利益が見込めるといった具合です。

さらに過去のデータを元にして相場の方向性を計測して資産量を増加させます。今は安定した利益が見込めると判断したら投資する量(ポジション量)を増加させ、レバレッジにより多くの利益の獲得を目指すようです。投資する量は1.6~1.8倍まで膨らますこともあれば、1倍以下で守りを固めることもあります。

保険料・返戻率を比較

この保険の2021年現在の積立利率は米ドル建てで1.15%で、円建てで0.08%となっています。据置期間は10年のみのため据置期間による積立利率の差はありません。また、一時払い保険料の金額が大きくなると積立利率が上乗せされたりもしません。

この保険の場合は他社の保険と異なり、指数連動による増加分に加えて米ドル建てなら積立利率分だけ年金原資が増加します。円建ては指数連動による増加は米ドルよりも見込めませんが、0.08%という積立利率だけ考えると、普通預金や定期預金よりは確実に高い数字です。次に下図で15以上の外貨建て定額年金保険の積立利率を比較してみました。さらに年金が受け取れる期間(年金受取期間)と保険料の据置期間も併せて比較しています。

上図では米ドルで1%に満たない保険もあることから、この保険の積立利率は相対的には高めといえます。ただ、上には上がいて積立利率が1.5%を超える保険も存在します。その意味では他社の保険の方が得ですが、この保険には指数連動によるプラスがあります。指数が年間で0.5%以上の上昇をするなら上位の他社を逆転する可能性を秘めています。

メリット

まずは外貨建て定額年金保険に共通する「高金利」「為替差益」というメリットがあります。前段で円建てが0.08%だったのが、米ドルだと1%を超えることからも明らかなメリットです。100万ドルが1年後には101万ドルになると考えたら金利は非常に魅力的です。さらに為替差益もあるため年金原資の増加額には大きな期待感があります。

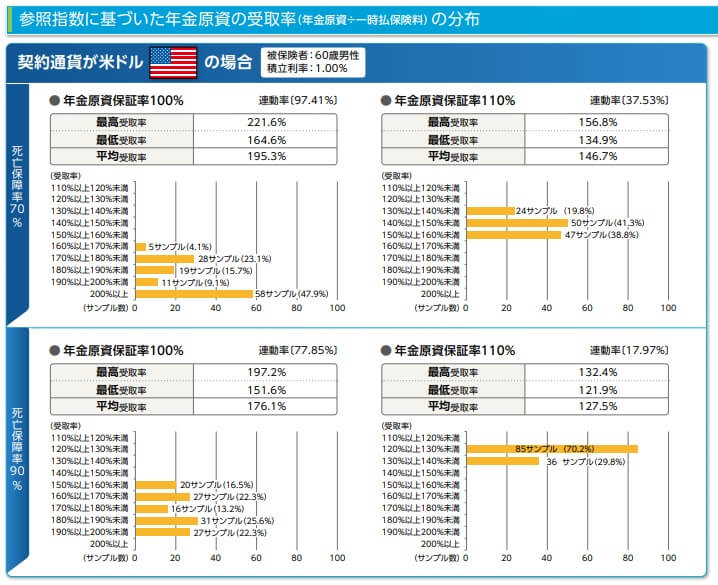

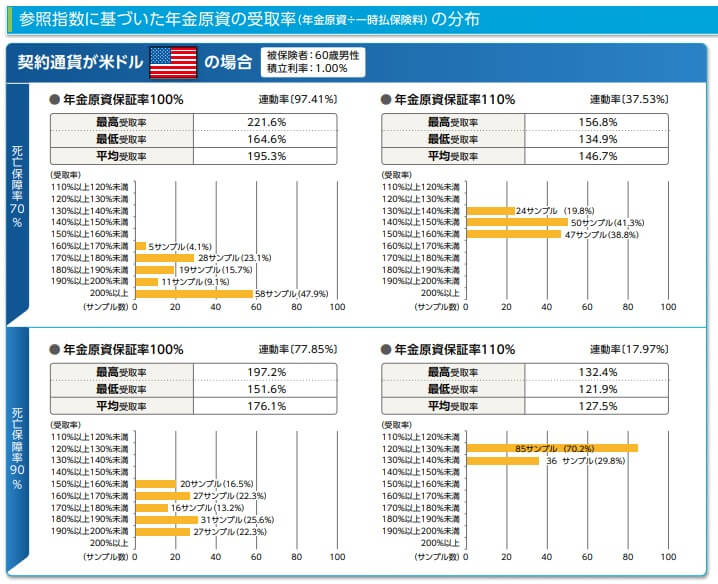

この保険独自のメリットは指数連動による年金原資の増加です。前述したように据置期間中の最大上昇率が確保されるため、据置期間中の上昇を取りっぱぐれることがありません。過去のシミュレーション結果も良好です。シミュレーションは2000年4月から2010年4月までの121ヶ月で、月初に契約して据置期間10年経過後の受取率をグラフにしたものです。

例えば2000~2010年の間に死亡保障70%で年金原資100%に設定した場合、164.6~221%のリターンがありました。一時払保険料の1000万円が最高2000万円超(為替考慮せず)になった計算です。また、121ヶ月のうち最低の164%の受取率になったのは5ヶ月だけで、それ以外の月に契約していれば170%超のリターンになっています。200%超になったのが58ヶ月で全体の47.9%だったため、半数近いタイミングで2倍になる可能性があったともいえます。

もちろん2008~2010年に契約していれば、リーマンショック後の安値で契約できたため10年後に2~3倍になっても何ら不思議はありません。しかし、2000~2001年に契約した場合、その後の10年にはITバブル崩壊とリーマンショックに巻き込まれたことになります。それも据置期間が終了した2010年時点ではリーマンショック前の高値には戻っていません。ダウ平均では底値から回復はしたものの、ピーク時からは未だ30%ほど下落した状態にあります。

そのような状況下にあったタイミングで契約しても、160%台のリターンが得られるのはメリットに違いありません。それも121ヶ月のうち少なくとも24ヶ月は厳しい状況にあったのに、最低受取率となったのは5ヶ月のみという点も優れています。ちなみに、この保険が参照する指数に連動する投資信託やETFが現状では無いのもポイントと言えるかもしれません。

デメリット・注意点

この保険のデメリットは、まずは契約後に円高になった際の為替差損が挙げられます。大幅な円高となれば積立利率による増加分どころか、指数連動による増加分まで無くなることも考えられます。また、死亡保険金・解約返戻金が据置期間中は70%程度に抑制されるため、解約は我慢しても10年内に死亡すれば確実に損をします。

さらに指数連動によるプラスがあり過去の数字も優秀とはいえ、その点に疑念も無くはありません。指数は販売が開始した2020年7月の99.99から、2021年4月の104.74まで5%ほど上昇しています。そのため短期で見れば着実に上昇しているのは間違いありません。しかし、据置期間10年を踏まえた長期で見ると景色は少し異なります。

指数と他の資産との比較図を見ると、この指数は実は米国国債と大差が無いことが分かります。それも指数との連動率が100の場合のパフォーマンスのため、米ドルでも連動率が低い死亡保障90%や年金原資保証率110%を選択したなら確実に米国債に劣ります。これなら素直に米国債に投資しとけば良いのでは?という感があります。

米ドルではなく円で契約すると指数が大きく上回りますが、連動率は30%台のため結局は米国債(為替ヘッジ)と同じか劣るパフォーマンスに過ぎません。それも同じ円建てなら三井住友プライマリーの人生応援年金だと積立利率は0.29%で、この保険よりも高い積立利率となっています。円建てなら中庸の良い結果になるとは言い難いものがあります。

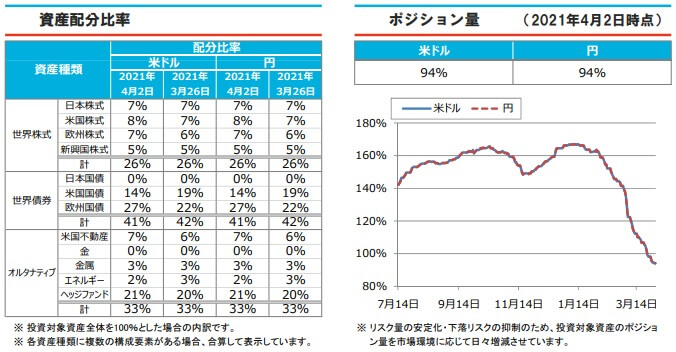

また、指数そのものに対する疑念も無くはありません。既述したように指数は市場動向などを加味して機動的に資産配分と保有量(ポジション量)を変化させます。何の変哲もない字面ですが、実際のところ直近ではレバレッジを1.7倍近くまで膨らましていました。資産配分でもヘッジファンドへの資産配分が20%と高めです。

例えば1000万円の元手でレバレッジ1.7倍で1700万円の取引をしていた場合、1700万円が30%下落して約500万円の損失が発生すれば元手の1000万円は半減します。レバレッジ1倍なら300万円の損失で済んだのが傷口が大きくなるリスクを持っているのです。ヘッジファンドの比率が高いのも、浮き沈みが激しく不祥事も多いことを考えると不安があります。

また、なぜ最大上昇率が確保できるのか不明瞭なのも不気味です。どんな資産でも購入して高値だと思って売却したら、売却後に上昇しても売却を取り消したり売却し直すことは不可能です。この保険は上下を繰り返しても最終的には期間中の最高値で売ったことになるという、いうなれば後出しジャンケンが可能ということです。もちろんデリバティブを駆使した高度な金融工学に基づく仕組みで、それはブラックボックスだと言われれば仕方ないのですが。。。

さらに過去検証をしているとはいえ実際に販売開始・運用開始されたのが2020年7月と歴史が浅く、次の暴落でも耐えられるのか最大上昇率が確保できるのかは不透明です。例えば、投資信託ではバランス型だったり絶対リターン型という損を最小限にするタイプがあります。しかし、コロナショックによってSMBCやアムンディの一部の投信は10%の損失から横ばいだったり、繰上げ償還に陥ったものがあります。

この保険の場合、リーマンショック・欧州債務危機・チャイナショックから直近のコロナショックまで乗り切ってはいるようです。ただ、仮に指数と似た動きをしている米国債が暴落するショックが起きた場合に、この保険もほぼ無傷で最大上昇率もキープできるのかは注意・注視する必要があるでしょう。

評判・苦情

三井住友海上プライマリー生命の決算資料によると、2019年度(2019年4月~2020年3月)の個人年金保険の新契約件数は2.6万件で前年度から60%ほど減りました。2018年度は前年度比で140%でしたから、大幅に新契約件数は減少したといえます。他社は20~30%の減少のため、契約数等から考えるとコロナ禍があったとはいえ最近の評判は悪いです。

生命保険協会のデータでは三井住友海上プライマリー生命への苦情数は1313件(2020年度上半期時点)で、総契約数の117万件で割ると苦情率は0.11%(1000契約のうち1.1件で苦情発生)しています。メットライフやニッセイ・ウェルスは苦情率が2~3%のため、契約後の苦情は少なめといえそうです。

ただ、J.D.パワージャパンの「2020年 生命保険契約満足度調査」やオリコンの顧客満足度調査では、三井住友海上プライマリー生命は調査対象外です。これは他の保険会社と異なり、資産運用色の強い生命保険会社であるためだと考えられます。そのため、あくまで苦情数からは顧客対応は良いということになります。また、この保険を販売する横浜・千葉銀行の銀行員にも当たり外れがあるでしょう。

総合評価・おすすめか?

結論としては、総合的に見ると良い保険だとはいえます。横浜銀行と千葉銀行でしか契約できませんが、この保険を契約するために口座を開くのも悪くはありません。年金原資を確保しつつも期待できる年金原資の増加額も大きいため、安定度重視の人もリターン重視の人にも検討の余地があるでしょう。

ただ、どんな保険であれリスクはあります。この保険の場合はリスクだけではなく不透明な部分があります。その点については各銀行の行員に確認しても良いかもしれません。もしくは聞いても専門的で分からないなら、支払う保険料を少なめにするといった対処法を取るのも手かもしれません。