三井住友海上プライマリー生命 人生応援年金を比較・評価

- オススメ度:

- 保険会社:

- 三井住友海上プライマリー生命

- 名称:

- 人生応援年金

- 加入年齢:

- 50~90歳

- 受取期間:

- 15~35年or終身

- 通貨

- 米ドル・豪ドル

- 特徴:

- トンチン性を活かして年金額を大きくする

三井住友海上プライマリー生命の外貨建て定額年金保険は複数あり、取り扱う銀行・証券会社によって商品名が異なります。人生応援年金は三井住友銀行・三井住友信託銀行・SMBC日興証券で契約ができます。その他の銀行でも、ほぼ中身が同じで名称が違う保険を契約できます。

みずほ銀行では「かがやきの架け橋」、三菱UFJ銀行では「つむぐよろこび」、その他の銀行でも「あしたのよろこび」という名称で取り扱っています。あしたのよろこび2という商品もありますが、そちらとは微妙に違いがあるため注意して下さい。それでは以下で保険の概要を記載し他社の保険と比較していきます。

保障内容

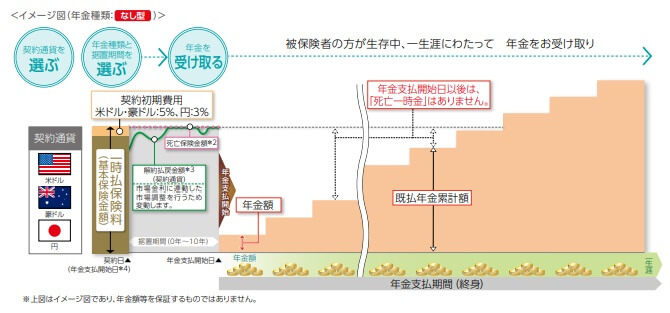

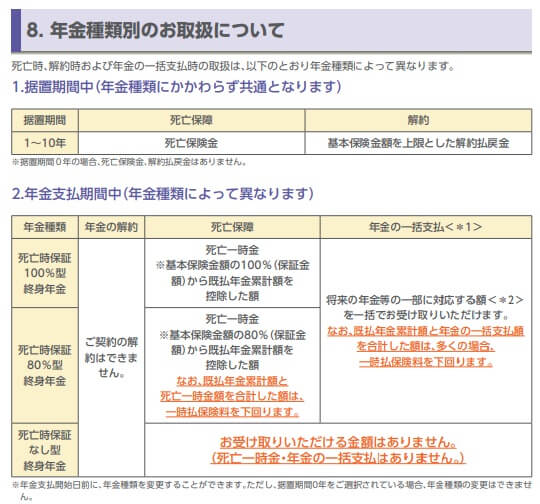

この保険は一時払い(一括払い)で支払った保険料を保険会社が外貨で運用し、据置期間が終了後に年金が受け取れます。他社の外貨建て定額年金保険と異なるのは、死亡一時金の有無と増減を選択できる点にあります。普通は年金を受け取りを開始してから死亡すると、年金の保証期間期間分だけ年金を遺族が受け取るか、残り分を死亡一時金(死亡保険金)として遺族が受け取ります。

しかし、この保険だと死亡一時金が無い「なし型」があります。なし型は据置期間中に死亡すると死亡一時金が受け取れますが、据置期間が終了後に死亡しても死亡一時金が受け取れません。その代わりに毎年受け取れる年金額が増加し、支払った保険料と同額を受け取れるまでの年数が短縮されます。

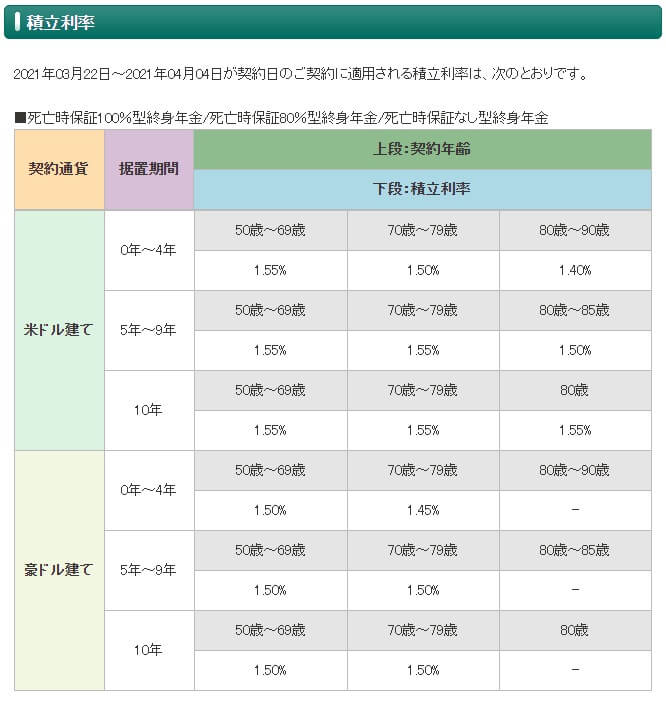

据置期間は0~10年まで選択でき、最短の0年にすれば契約日の翌月には年金が受け取れます。ただ、据置期間を長くすれば保険会社が運用する額が大きいままで運用できるため、据置期間後に受け取れる年金額を一段と大きくできます。据置期間を何年にするかは個々人の年金額や、何歳まで生きるかによります。何歳まで生きるかは自分の両親が何歳まで生存していたかを目安にしても良いでしょう。

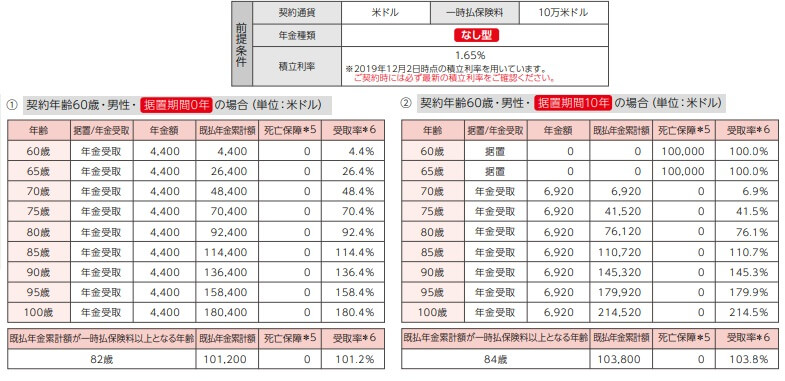

仮に1ドル=100円で積立利率1.65%の時に、60歳で10万ドル(約1000万円)を据置期間0年で契約したとします。その場合は60歳から4400ドル(約44万円)を毎年受け取り、82歳時点で10万ドルが受け取れます。その後も年金は受け取れるため、長生きするほどに得となります。

年齢等は同じ条件で据置期間10年で契約すると、70歳から6920ドル(約69万円)を毎年受け取れます。10万ドルを受け取るのは84歳に後ズレしますが、年金額が据置期間0年よりも25万円ほど増加します。さらに長生きするほどに据置期間0年よりも受取総額に差が出てきます。90歳まで長生きしたなら据置期間10年の方が0年より受取総額で9000ドル、95歳なら2万ドル、100歳なら3万ドルほど得する計算です。

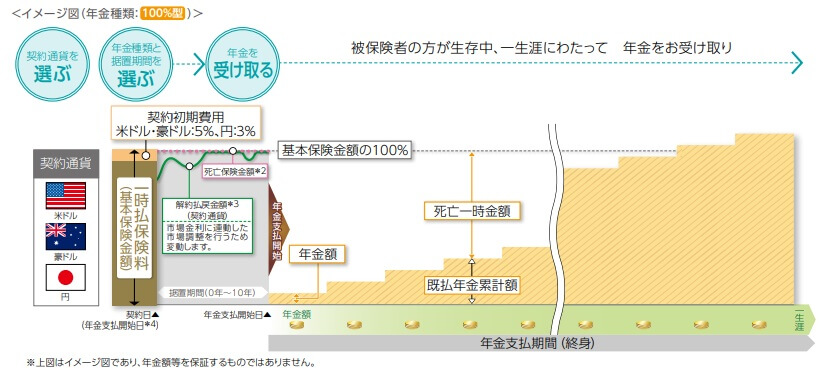

一方で長生きだけではなく死亡後の遺族も気にかける人のために「100%型」と「80%型」もあります。100%型は死亡時に支払った保険料の100%分が保証されるコースです。60歳で据置期間0年で年金を受取開始から10年後に死亡すると、なし型では支払った保険料以下の年金しか受け取れません。その点、100%型なら死亡するまでに受け取った年金総額と契約時に支払った保険料の差額を、死亡時に遺族が死亡一時金がとして受け取れます。

遺族のことも考えれば良いコースですが、死亡一時金がある分だけ毎年受け取る年金額が減額されます。そのため契約時に支払った保険料分を受け取るためには、なし型よりも4年長い86歳まで生存する必要があります。死亡後の保険金がある分だけ、元をとるには数年長生きする必要があると考えていいでしょう。

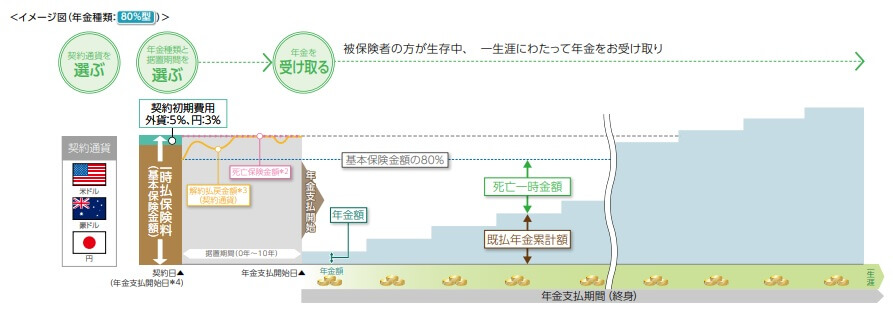

なし型と100%型の中間にあるのが80%型で、支払った保険料の80%型が保証されます。つまり死亡するまでに受け取った年金額が支払った保険料の80%未満なら、その差額分の死亡一時金を遺族が受け取れます。10万ドルの保険料を支払って1万ドルを受け取った時点で死亡すれば、受け取ったのは保険料の80%分である8万ドル以下です。そのため差額である7万ドルが死亡一時金となります。

とりあえず80%型は長生きをしなくても20%程度の損と考えても良いでしょう。長生きして契約時に支払った保険料分を受け取るためには、なし型よりも2年長い84歳で100%型の86歳よりも短くなります。ただ、60歳で据置期間0年なら80代手前になれば受け取った年金額は保険料の80%に到達し死亡一時金は消滅します。79歳で死亡して支払った保険料の81%分だけ受け取る可能性もあるといえます。

ちなみに終身年金ではなく15~35年の確定年金にすることも可能です。年金支払期間25年にすれば60歳から85歳まで年金を受け取り、85歳以降は年金を受け取れません。そうすると長生きに備えられないと思うかもしれませんが、60歳契約で年金支払期間35年にすれば95歳まで受け取れます。精神面での不安はあるかもしれませんが、確定年金でも長生きには備えられなくもありません。

保険料・返戻率を比較

この保険の2021年現在の積立利率は各コースによる差はありません。ただ、選択する通貨と据置期間の年数と契約年齢によって異なります。通貨で最も高利率なのは米ドルで、米ドルで50~69歳に契約すれば据置期間の年数に関わらず積立利率は1.55%となります。また、70~79歳でも据置期間が5年以上なら1.55%、80歳以上でも据置期間が10年なら1.55%となります。

とはいえ70~80代で積立利率のために据置期間を設けると、年金を受け取る期間が極端に短くなる可能性を否定できません。そのため基本的には多少の積立利率の低下には目を瞑って据置期間0年を選択するのが賢明でしょう。もしくは100%型か80%型を検討するのが良いかもしれません。

それでは積立利率を他社と比較しても高いのでしょうか。下図で15以上の外貨建て定額年金保険の積立利率を比較してみました。さらに年金が受け取れる期間(年金受取期間)と保険料の据置期間も併せて比較しています。

上図では米ドルで1%に満たない保険もあることから、この保険の積立利率は相対的には高めといえます。ただ、上には上がいて1.5%超の積立利率の保険も存在します。この保険は据置期間0年でも高い積立利率という点で他社よりも上といえなくもありませんが、0年を求めていないなら他社の方が得といえます。

また、同じく積立利率が高いマニュライフの「こだわり個人年金」は保険料が月払いです。一時払いではなく月払いで長期で積み立てたい人はマニュライフを検討すると良いでしょう。

メリット

まずは外貨建て定額年金保険に共通する「高金利」「為替差益」というメリットがあります。この保険は他社と異なり円建てコースもありますが、円建てでだと積立利率は0.29%だけです。これでも定期預金よりは優秀な方ですが、米ドルと比較した場合の差は明らかです。さらに為替差益もあるため期待できる増加額は大きな差があります。

この保険独自のメリットは「なし型」がある点です。なし型なら死亡一時金はありませんが、82歳よりも長生きすれば支払った保険料の100%以上が受け取れます。さらに95歳まで生存していれば保険料の158%が受け取れるため、10万ドルなら15万ドルを合計で受け取れます。

さらに契約時に1ドル=100円だったのが、1年後に130円まで円安が進めば一段と保険料の100%分を受け取れます。この場合は単純計算で70代後半になれば保険料の100%分を受け取れます。それ以降に円高になったとしても、今までに円で受け取ったのが100%を超えているため損をすることはありません。長生きするほどに得となります。

また、据置期間を0年に設定できるため60~65歳の公的年金の空白期間の補完にも利用できます。早期退職したなら退職金を単純に切り崩さずに、50歳で契約して年金を受け取る手もあります。その場合には据置期間を10年にして増加させて、60歳から受け取るという考え方もあります。100%型・80%型もあり、多様な使い方ができるのもメリットといえるでしょう。

デメリット・注意点

この保険のデメリットは、まずは「為替差損」が挙げられます。契約後に円高になれば為替差損が発生します。この保険を60歳で据置期間0年で契約すれば、3つの型のどれでも80代で元が取れます。ただ、元が取れるのは外貨建てで計算した場合です。円高が進行していれば予定した年齢を過ぎても元が取れません。

例えば1ドル=100円で積立利率1.65%の時に、60歳で10万ドル(約1000万円)を据置期間0年で「なし型」を契約したとします。60歳から4400ドルを毎年受け取り、82歳で計10万ドルが受け取れます。それが契約時から円高で1ドル=90円が82歳まで継続すると、82歳で受け取る10万ドルの価値は円にすると900万円です。85歳まで受け取ると1000万円分になる計算です。

10円も円高になることは稀と思うかもしれませんが、10~20年の期間を考えれば普通のことです。2011年から2021年までの10年のドル円の値幅は75~125円のため50円あります。2001年から2021年までの20年だと値幅は60円です。最悪は75円までの円高があるとすると、現在のドル円が100~110円なら25~35円の円高はあり得ることになります。

前述の例では10円の円高でしたが、20~30円の円高となれば状況は一段と悪化します。82歳までに受け取った10万ドルは円にすると700~800万円になります。そうなると契約時の想定よりも8~10年ほど長生きして初めて、計や軸に支払った保険料の元が取れます。82歳の予定が90~92歳になり、かつ円高によって毎年受け取る年金額も想定額を下回ることになります。為替レート次第で計画に誤差が発生する点に注意が必要です。

また、「なし型」では単純に死亡保険金が無いのもデメリットです。他社では死亡保険金がある外貨建て定額年金保険もあります。本当に死亡保険金が無くて良いのかは熟慮する必要があります。また、死亡保険金がある100%型でも為替レート次第では円では損失になる可能性もあります。

評判・苦情

三井住友海上プライマリー生命の決算資料によると、2019年度(2019年4月~2020年3月)の個人年金保険の新契約件数は2.6万件で前年度から60%ほど減りました。2018年度は前年度比で140%でしたから、大幅に新契約件数は減少したといえます。他社は20~30%の減少のため、契約数等から考えるとコロナ禍があったとはいえ最近の評判は悪いです。

生命保険協会のデータでは三井住友海上プライマリー生命への苦情数は1313件(2020年度上半期時点)で、総契約数の117万件で割ると苦情率は0.11%(1000契約のうち1.1件で苦情発生)しています。メットライフやニッセイ・ウェルスは苦情率が2~3%のため、契約後の苦情は少なめといえそうです。

ただ、J.D.パワージャパンの「2020年 生命保険契約満足度調査」やオリコンの顧客満足度調査では、三井住友海上プライマリー生命は調査対象外となっています。これは他の保険会社と異なり、資産運用色の強い生命保険会社であるためだと考えられます。そのため大規模調査での顧客対応が良いという裏づけは取れず、あくまで苦情数からは顧客対応は良いということになります。

総合評価・おすすめか?

結論としては総合的には悪くない保険です。ただ、諸々の注意点があり仕組みも一見して分かりにくく、本当に理解できて契約できるかは疑問符が付きます。これなら同じ三井住友プライマリーで実質的にバージョンアップした「ブロードウェイ3(あしたのよろこび2)」の方が、まだ分かりやすく積立利率も高めでオススメです。

他方で一時払いで1000~2000万円が厳しい人、さらに高い積立利率を求める人は他社の保険も検討した方が賢明でしょう。マニュライフの「こだわり個人年金」は平準払い(月払い)で積立利率が高く、一時払いなら第一フロンティア生命のプレミアカレンシープラスが高利率です。これらの保険も確認しておくと良いかもしれません。