ニッセイ・ウェルス生命 年金新時代を比較・評価

- オススメ度:

- 保険会社:

- ニッセイ・ウェルス生命

- 名称:

- 年金新時代

- 加入年齢:

- 0~92歳

- 受取期間:

- 10年

- 通貨

- 米ドル・豪ドル

- 特徴:

- あなたの長生きをサポート

ニッセイ・ウェルス生命(旧マスミューチュアル生命)の外貨建て定額年金保険は複数あり、取り扱う銀行・証券会社によって商品名が異なります。年金新時代は横浜銀行・千葉銀行・福岡銀行等の地方銀行で取り扱っています。自分の居住地の地方銀行で取り扱っていない場合は、みずほ銀行の「みらいの気持ち2」という似た保険でも良いでしょう。

みずほ銀行も難しい場合には、ニッセイウェルスではなく三井住友プライマリー生命の人生応援年金を選ぶのも手です。こちらは三井住友銀行・三菱UFJ銀行(つむぐよろこび)に加えて、その他の銀行でも「あしたのよろこび」という名称で取り扱っています。それでは以下で保険の概要を記載し他社の保険と比較していきます。

保障内容

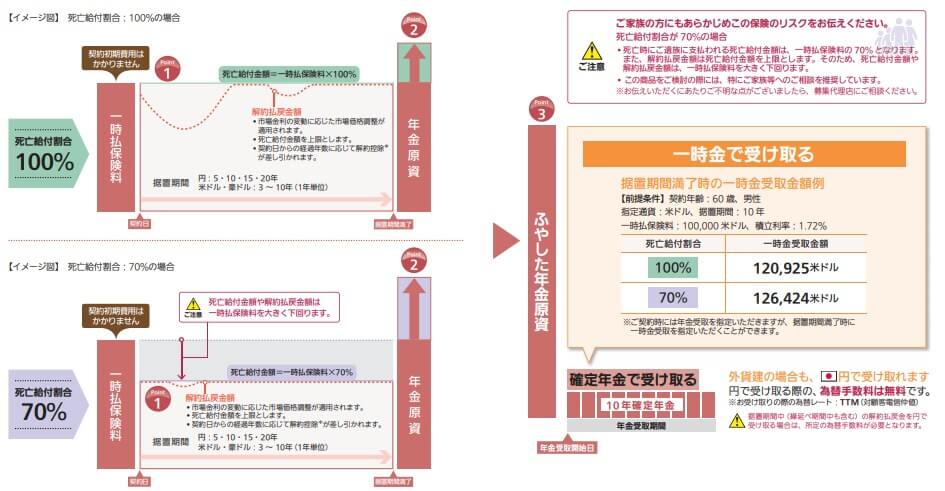

この保険は契約者が日本円で保険料を一時払い(一括払い)して、その保険料を保険会社が外貨で運用します。外貨は米ドルと豪ドル(オーストラリアドル)を選択でき、据置期間中の死亡給付金を支払った保険料(一時払保険料)の100%にするか70%にするかも選択します。

通常は据置期間中も積立利率に応じて外貨は増加していくため、それに応じて死亡給付金や解約返戻金は増加して一時払保険料を上回ります。しかし、この保険の場合は死亡給付金も解約返戻金も、一時払保険料の100%か70%に抑制されます。100%か70%に抑制されるのは外貨建てのため100%に設定しても損する可能性があり、70%なら間違いなく損をすることになります。

ただ、死亡・解約時のリスクを負う分だけ据置期間が終了後の年金原資は大きく増加します。例えば契約時に60歳で積立利率1.7%で10万ドルで契約した場合、100%プランなら約12.1万ドルに増加し、70%プランなら約12.6万ドルまで増加します。その年金原資を10分割して10年間受け取るか、一括で一時金で受け取ることになります。

保険料・返戻率を比較

この保険の積立利率は84歳以下で据置期間10年なら、米ドル1.34%で豪ドル1.16%となります。同じ保険で円だと据置期間を2倍の20年にしても積立利率は0.31%のため、外貨なら非常に有利な積立利率なのが分かります。ただ、85歳以上だと積立利率は一気に下がり、米ドルで0.56%となり豪ドルで0.61%と半減します。円だと20年でも積立利率はありません。

それでは他社の外貨建て定額年金保険と比較した場合はどうなのでしょうか。下図で15以上の外貨建て定額年金保険の積立利率を比較してみました。さらに年金が受け取れる期間(年金受取期間)と保険料の据置期間も併せて比較しています。

上図を見ると、年金新時代の数字は他社と比較しても高めなのが分かります。一時期は1.7%台まで積立利率が上昇していたことを考えると大分下がりましたが、それでも他社と比較して遜色はありません。ただ、他に一段と高い積立利率の保険もあり、この保険の積立利率はトップというわけではありません。

メリット

まずは外貨建て定額年金保険に共通する「高金利」「為替差益」というメリットがあります。外貨なら1%を超える金利(積立利率)があり、さらに円安になれば円安分の為替差益も見込めます。この保険の場合は契約時に据置期間終了後の外貨建ての金額が見えるため為替動向への覚悟も可能です。

前述したように死亡給付金の割合を100%にすると、契約時の10万ドルは10年後に12.1万ドルになります。およそ20%分の増加のため、為替が20%の円高にならなければ利益が出る計算です。契約時が1ドル=100円なら80円まで円高にならなければOKとなります。目安があるため過度に円高に怯えなくても良いといえます。もちろん円安に振れれば万々歳です。

また、死亡給付金等を抑えて年金原資を増やせるのもメリットです。大抵の人は据置期間中の死亡リスクに備えるよりは、この保険に老後資金のために契約するはずです。そう考えると死亡給付金等が抑制されるのは理に適っているといえるでしょう。

ちなみに年金原資は年金ではなく一時金で受け取ることも可能です。外貨で一時金で受け取って銀行に移動させて、外貨定期預金として運用する手があります。もしも退職後に再就職が決まったりした場合には、保険で増加させた年金原資を一段と増加させたり、損失があったなら取り戻すことも可能です。

デメリット・注意点

この保険のデメリットは、まずは契約後の円高による為替差損が挙げられます。どれだけ契約時に円高で損する目安が見えていても、そのラインを超える円高が起きない可能性はゼロではありません。多少の損失が発生しても受け入れられるなら問題ありませんが、そうでなければ銀行等に移すにしても老後資金として使えるのは何年後になるかは分かりません。

多くの人が損失が大きければ円で受け取ることを受け入れられないでしょう。もしも損失が少額なら数ヶ月の我慢で円安になるはずだと考えてしまいがちです。それで円安になれば良いのですが、えてして傷口が広がることもあります。そもそも、年金を受け取らない間の老後資金は何で賄うのかという問題もあります。

また、死亡給付金が一時払保険料と同額になるのもデメリットです。遺族が誰もいないなら問題ありませんが、少しでも多めの保険金を残したいなら、積立利率による増加分もなく為替動向をストレートに受けて損する可能性があるのは不利です。

さらに死亡給付金を100%ではなく70%に抑制しても、年金原資の差は5%ほどの違いです。金額でいえば1210万円と1260万円の差ですが、その50万円を取りにいくために死亡給付金が300万円ほど減るリスクを負っています。果たしてリスクに対して見合うリターンなのか疑問符が付きます。

評判・苦情

ニッセイ・ウェルス生命の決算資料によると2019年度(2019年4月~2020年3月)の新契約件数は2万件で、前年度から5%ほど減りました。2018年度は前年度比で件数は30%増だったため、契約件数は伸び悩んだといえます。ただ、30~40%ほど減っている保険会社もあるため、むしろ契約数等から考えると評判は良いともいえます。

生命保険協会のデータではニッセイ・ウェルス生命への苦情数は1020件(2020年度上半期時点)で、総契約数の33万件で割ると苦情率は0.30%(1000契約のうち3件で苦情発生)しています。三井住友プライマリーや第一生命フロンティアは0.1%台のため苦情は他社よりも多めです。そのため契約数の伸びは評判の良さではなく単なる営業努力だけの可能性が考えられます。

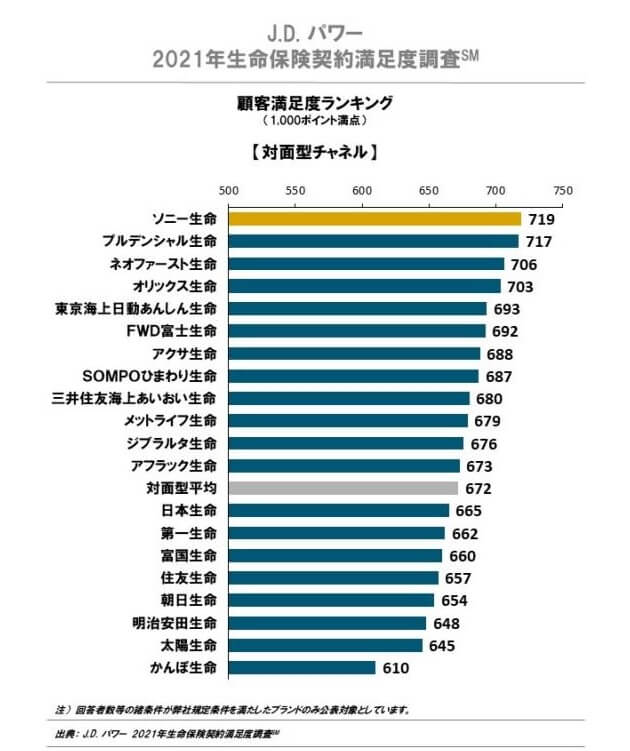

どちらか判断が難しいところですが、J.D.パワージャパンの「2020年 生命保険契約満足度調査」やオリコンの顧客満足度調査ではニッセイウェルス生命は調査対象外です。資産運用色の強い生命保険会社のため除外されたと考えられます。ただ、親会社である日本生命はJDパワーでは業界平均以下でオリコンでは18位と低位です。そう考えると顧客対応の面では期待は持てそうにありません。

総合評価・おすすめか?

結論としては、シンプルで分かりやすいのですが中途半端な保険といえそうです。高めの積立利率であるもののトップではなく、保険の仕組みも分かりやすいものの特筆すべきメリットがありません。悪くはない保険ですが、これなら他社の何かに飛びぬけた保険を検討した方が良いという考え方もできます。

積立利率ではニッセイウェルスのアットウィルや第一フロンティアのプレミアカレンシープラスが高めです。これらの保険も確認しておくと良いかもしれません。長生きに備えるなら「ながいき年金プラン」がある同社のアットウィル、年金原資を増加させながら死亡するまで年金を受け取りたいならマニュライフ生命のパワーカレンシーなどがあります。