三井住友海上プライマリー生命 Broadway WorldⅢを比較・評価

- オススメ度:

- 保険会社:

- 三井住友海上プライマリー生命

- 名称:

- ブロードウェイ ワールド スリー

- 加入年齢:

- 0~87歳

- 受取期間:

- 5~20年

- 通貨

- 米ドル・ユーロ・豪ドル・NZドル

- 特徴:

- 3つのコースから選べる外貨建て定額年金保険

三井住友海上プライマリー生命の外貨建て定額年金保険は複数あり、取り扱う銀行・証券会社によって商品名が異なります。Broadway WorldⅢ(ブロードウェイ・ワールド3)は三井住友銀行で契約ができます。三井住友銀行に口座が無くても、ほぼ中身が同じで名称が違う保険を他の銀行で契約できます。

横浜銀行・千葉銀行・北陸銀行等では「あしたのよろこび2」という名称で、他の銀行では「みらい、そだてる」ないしは「みらい、はぐくむ」「かなう、よろこび」「MAREⅢ(マーレ・スリー)」という名称で取り扱っています。それでは以下で保険の概要を記載し他社の保険と比較していきます。

保障内容

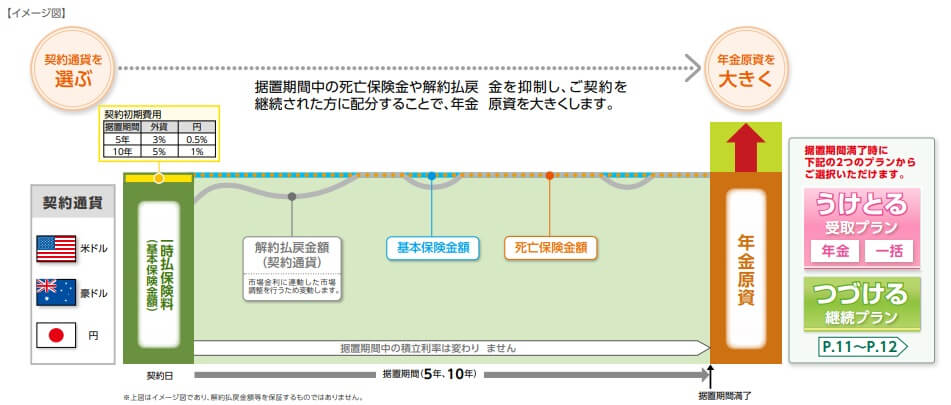

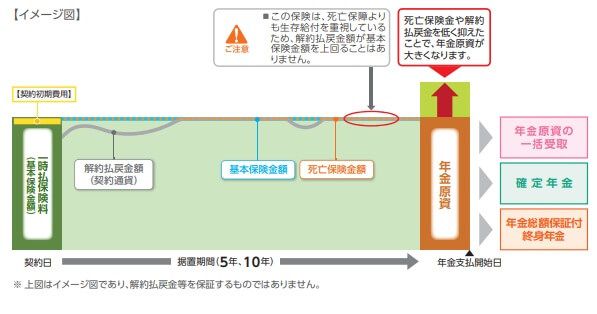

この保険は契約時に一時払い(一括払い)で支払った保険料を保険会社が外貨に換えて運用し、据置期間が終了後に年金が受け取れます。この保険には年金原資充実コース・ターゲットコース・定期支払コースの3つがありますが、基本的な仕組みは同じです。据置期間は5年か10年かを選択でき、ターゲットコースの豪ドルプランのみ据置期間3年が選択できます。

3つのコースのうち年金原資充実コースは、米ドル・豪ドル・円から通貨が選択できます。このコースは解約返戻金・死亡保険金が抑制されるため年金原資が大きく増加します。解約時に受け取れる解約返戻金は積立利率と為替変動により増減します。一般的には解約返戻金は一定期間が経過後に支払った保険料を上回りますが、このコースだと保険料を上回りません。1ドル=100円の時に1000万円を支払ったなら、解約返戻金の上限は10万ドルとなります。

さらに据置期間中に死亡すると受け取れる死亡保険金額も、同様に一時払い保険料の額に限定されます。支払った保険料に限定されるなら損をしないという意味ではありません。あくまで保険料は外貨建てで同額のため、円高になれば受取時の円に戻した時に損をします。同じ10万ドルでも1ドル100円から90円になれば、1000万円は900万円になります。

据置期間中は存命で解約もしなければ年金原資は大きく増加します。積立利率で他のコースよりも0.5%ほど高いため、単純計算で10万ドルの保険料なら500ドル(約5万円)の差が毎年発生する計算です。据置期間が終了後は年金として受け取るか据置期間の継続が可能です。継続すれば一段と年金原資を大きくできますが、積立利率は継続時の新たな利率になります。そのため現在のように積立利率が下落傾向にある中では増加ペースが落ちる可能性があります。

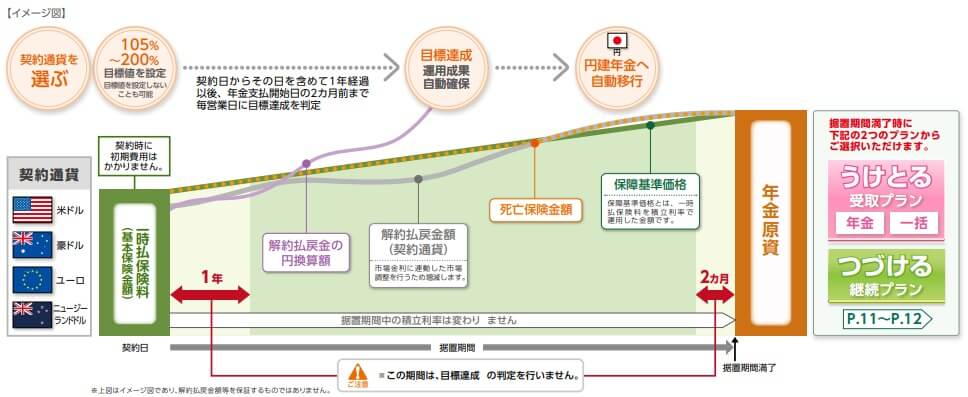

次のターゲットコースは、米ドル・豪ドル・ユーロ・NZドルから通貨を選択できます。このコースは支払った保険料を100%として目標値(105~200%)を設定して、目標に到達すると円建てに移行して利益を確保します。その後の据置期間の終了後に年金が受け取れます。

据置期間中に目標値に到達しなかった場合は、運用を継続するか年金として受け取れるか選択できます。継続する場合は新たに5・10年に設定せずに、1年ごとに継続するか否かを選ぶことも可能です。目標を到達したくても年金なしでは生活が成り立たなくては無意味です。そのため目標値を追求するにしても1年だけ継続するのも手です。

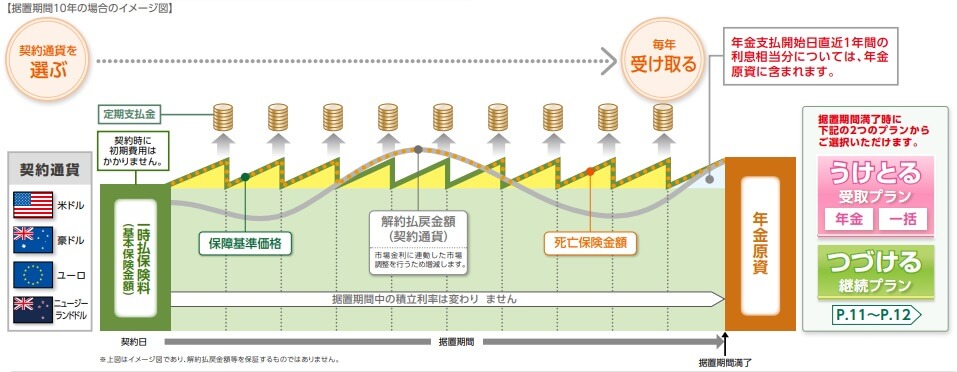

最後の定期支払コースは、米ドル・豪ドル・ユーロ・NZドルから通貨を選択できます。このコースは支払った保険料から増加分だけ定期支払金として毎年受け取れます。ただ、据置期間の最後の1年の増加分は年金原資に内包され、翌年から年金が受け取れる仕組みです。

数字で具体的にイメージした方が分かりやすいかもしれません。仮に1ドル=100円の時に1000万円を支払うと10万ドルになります。このコースの現在の米ドルの積立利率は1.2%のため、毎年10万ドルの1.2%分の1200ドルが受け取れます。受取時も1ドル=100円なら受取額は12万円になり、1ドル=110円なら13.2万円になり、1ドル=90円なら10.8万円になります。

据置期間終了後は約10万ドルが年金原資となり、年金支払期間10年なら10分割した約1万ドル(≒100万円)を毎年受け取れます。他のコースと同様に年金を受け取らずに継続することも可能です。

保険料・返戻率を比較

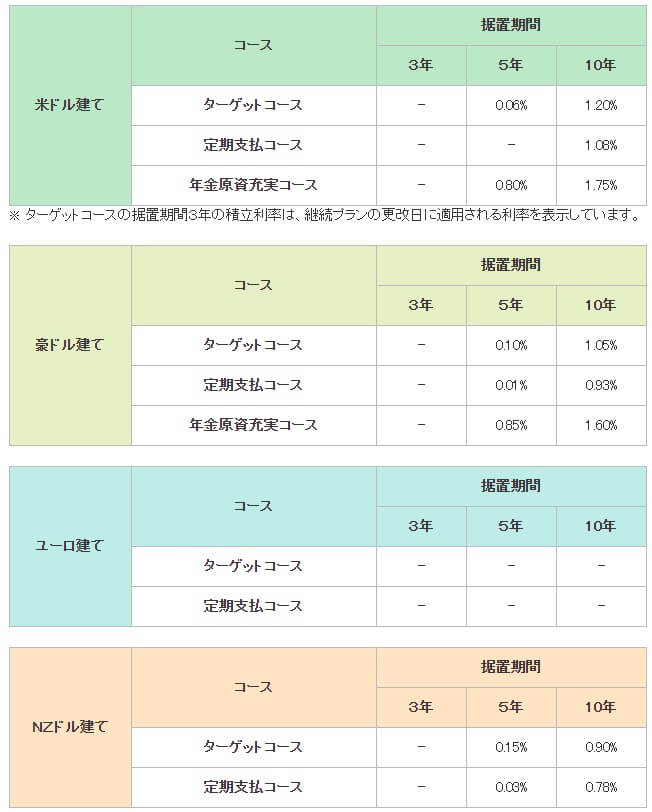

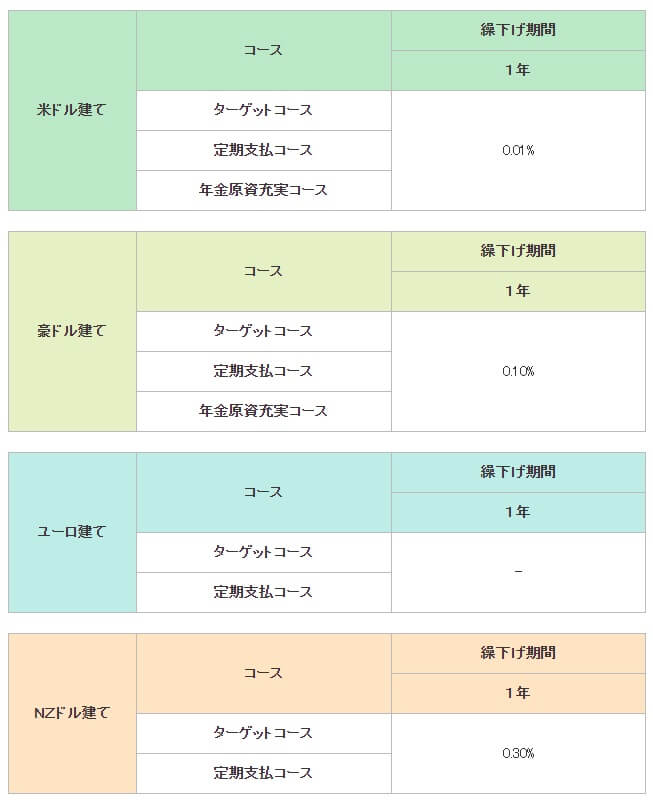

この保険の2021年現在の積立利率は各コースと選択通貨によって異なります。総じて最も高利率なのが年金原資充実コースで、どのコースでも通貨では米ドルが高利率となっています。据置期間も3年よりは5年、5年よりは10年の方が運用期間が長くなるため高利率となります。

最も高いのが据置期間10年の年金原資コースの米ドルの1.75%で、次いで高いのが同コースの豪ドルで1.60%となります。ターゲットコース・定期支払コースよりも0.5~0.6%ほど高く、積立利率を重視するならコース・通貨・据置期間は決まったも同然です。他方で据置期間5年だと年金原資コースでも豪ドルの方が高利率で、定期支払コースも豪ドルのみ利率が付いている点に注意が必要です。

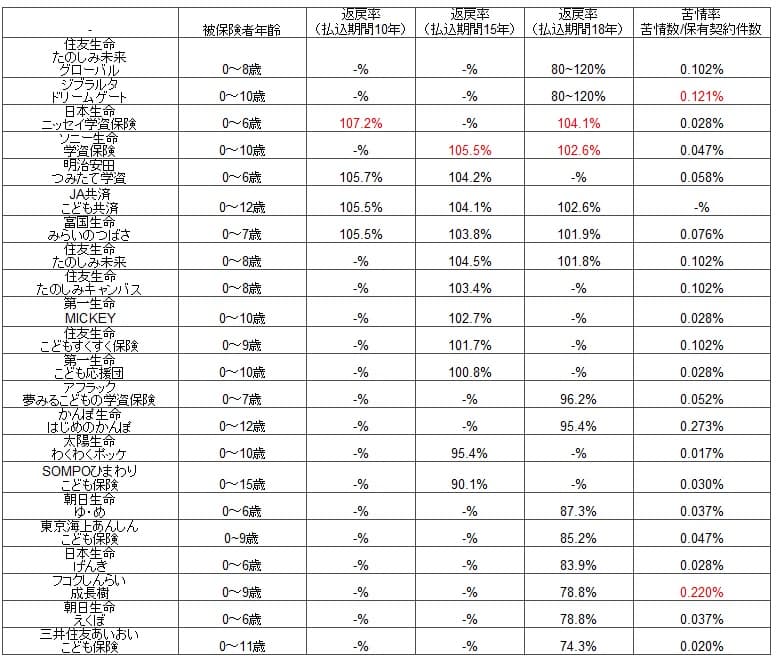

それでは積立利率を他社と比較して高いのでしょうか。下図で15以上の外貨建て定額年金保険の積立利率を比較してみました。さらに年金が受け取れる期間(年金受取期間)と保険料の据置期間も併せて比較しています。

上図では米ドルで1%に満たない保険もあることから、この保険の積立利率は相対的には高めといえます。年金原資コースを選択した場合に限りますが、トップ3に入る積立利率です。豪ドルを選択した場合も同様で、明らかに他社よりも有利な数字です。

また、同じく積立利率が高いマニュライフの「こだわり個人年金」は保険料が月払いです。そう考えると一時払いの外貨建て定額年金保険の中では優秀な数字であるのは疑いようがありません。

メリット

まずは外貨建て定額年金保険に共通する「高金利」「為替差益」というメリットがあります。この保険は他社と異なり円建てコースもありますが、年金原資充実コースで据置期間10年で積立利率は0.13%だけです。これでも定期預金よりは優秀な方ですが、米ドルと比較した場合に積立利率は10倍以上の差があります。さらに為替差益によるプラスαがあることを考えれば、期待できる年金額の増加額には大きな開きがあります。

この保険独自のメリットは、年金原資充実コースがある点です。他社にもターゲットコース・定期支払金コースと同じ仕組みで、名称が違うだけのコースが多々あります。ただ、年金原資充実コースと似たコースは少なめです。それが積立利率の高さに繋がっているといえます。

さらに据置期間後に継続プランを選択すると、一段と年金原資を大きくすることも可能です。他のコースと異なり年金原資充実コースの場合は1年毎の継続となるため、据置期間10年の時のような増加は見込めません。しかし、1年でも積立利率は付きます。

年金原資充実コースで据置期間1年で米ドルだと0.01%ですが、豪ドルなら0.10%の積立利率が付きます。据置期間10年の場合の米ドルの積立利率は1.87%で豪ドルは1.7%のため0.17%の差があります。しかし、据置期間終了後に2年は継続すれば豪ドルの方が増加幅が大きくなります。

また、NZドルの据置期間1年の積立利率が0.30%と高い点に注目する手もあります。ターゲットコースで据置期間10年だと米ドルとNZドルには0.4%の差があります。こちらも2年で差は埋まり逆転します。その後は1年更新ですが、なぜか据置期間5年の時よりも高い0.30%の積立利率となります。10万NZドルの0.3%なら300NZドルずつ増加するため、1NZドル=75円なら毎年2.2万円ずつ増加するため悪くありません。

デメリット・注意点

この保険のデメリットは、まずは外貨建て定額年金保険に共通する「為替差損」が挙げられます。契約後に円高になれば為替差損が発生し、変動幅によっては積立利率で増加しても相殺し切れず損する可能性があります。2007~2011年には125円から75円まで40%ほどの円高になっており、この期間に据置期間5年で契約していれば大損したことになります。

また、契約期間・据置期間前に解約すると解約控除が発生します。据置期間10年で契約から1年内に解約すると9%が解約控除率となり、1000万円なら解約返戻金は少なくとも90万円は減ります。さらに年金原資充実コースは解約返戻金が一時払い保険料を上回らないため、もう一段と他のコースよりも解約返戻金が少なくなります。

年金原資充実コースは絶対に解約はしないとしても、死亡保険金も同様に一時払い保険料相当額になる点に注意が必要です。死亡保険金も為替相場の影響を受けるため、死亡する時期によっては損失が出ることになります。ターゲットコースなら解約返戻金も死亡保険金も時間経過により増加します。為替相場の影響を受けても増加分で相殺できる可能性があります。

さらに年金原資充実コースは継続プランでも据置期間が1年更新というのもデメリットです。ターゲットコースや定期支払コースは3~10年が選択可能で、もしも為替変動で大きな損失が出ても再び数年の据置期間を置けば積立利率で挽回できる可能性があります。しかし、1年更新の積立利率は米ドルだと0.01%のため増加は見込めません。ひたすら為替が円安に振れることを願うことになります。

また、定期支払コースは60~65歳までの退職から公的年金を受け取るまでの空白期間向けに人気があるコースですが、これと似たコースはマニュライフ生命やメットライフ生命等にもあります。その中でもマニュライフ生命のライフタイムカレンシーなどは年金の受取額に最低保証100~130%が付いています。それも据置期間0年で数ヶ月後から受け取れるため、空白期間を埋めるなら定期支払コースよりも適しているかもしれません。

評判・苦情

三井住友海上プライマリー生命の決算資料によると、2019年度(2019年4月~2020年3月)の個人年金保険の新契約件数は2.6万件で前年度から60%ほど減りました。2018年度は前年度比で140%でしたから、大幅に新契約件数は減少したといえます。他社は20~30%の減少のため、契約数等から考えるとコロナ禍があったとはいえ最近の評判は悪いです。

生命保険協会のデータでは三井住友海上プライマリー生命への苦情数は1313件(2020年度上半期時点)で、総契約数の117万件で割ると苦情率は0.11%(1000契約のうち1.1件で苦情発生)しています。メットライフやニッセイ・ウェルスは苦情率が2~3%のため、契約後の苦情は少なめといえそうです。

ただ、J.D.パワージャパンの「2020年 生命保険契約満足度調査」やオリコンの顧客満足度調査では、三井住友海上プライマリー生命は調査対象外となっています。これは他の保険会社と異なり、資産運用色の強い生命保険会社であるためだと考えられます。そのため大規模調査での顧客対応が良いという裏づけは取れず、あくまで苦情数からは顧客対応は良いということになります。

総合評価・おすすめか?

結論としては諸々の注意点があり、メリットと共にデメリットも意識しなければいけない保険です。年金原資充実コースなら積立利率の高さからオススメですが、死亡保険金などが抑制され継続時も注意が必要です。他のコースはデメリットや注意点も多いため何ともオススメし難い面があります。

他方で一時払いで1000~2000万円が厳しい人、さらに高い積立利率を求める人は他社の保険も検討した方が賢明でしょう。マニュライフの「こだわり個人年金」は平準払い(月払い)で積立利率が高く、一時払いなら第一フロンティア生命のプレミアカレンシープラスが高利率です。これらの保険も確認しておくと良いかもしれません。