ニッセイ・ウェルス生命 アットウィルを比較・評価

- オススメ度:

- 保険会社:

- ニッセイ・ウェルス生命

- 名称:

- アット ウィル(at will)

- 加入年齢:

- 0~89歳

- 受取期間:

- 5~20年or終身

- 通貨

- 米ドル・豪ドル

- 特徴:

- 人生100年時代に向けて3つの方法

ニッセイ・ウェルス生命(旧マスミューチュアル生命)の外貨建て定額年金保険は複数あり、取り扱う銀行・証券会社によって商品名が異なります。アットウィルは大和証券で取り扱っていますが、SMBC日興証券では「NKフィエスタ」、三菱UFJモルガンスタンレー証券では「エムソリューションⅢ」と名称が違うものの中身はほぼ同じ保険を取り扱っています。

さらに三井住友銀行では「賢者の年金」、みずほ銀行では「みらいの果実」、千葉銀行・横浜銀行といった地方銀行では「悠々時間アドバンス」という名称で取り扱っています。そのため証券会社の口座がなくても銀行口座があれば保険を契約できます。それでは以下で保険の概要を記載し他社の保険と比較していきます。

保障内容

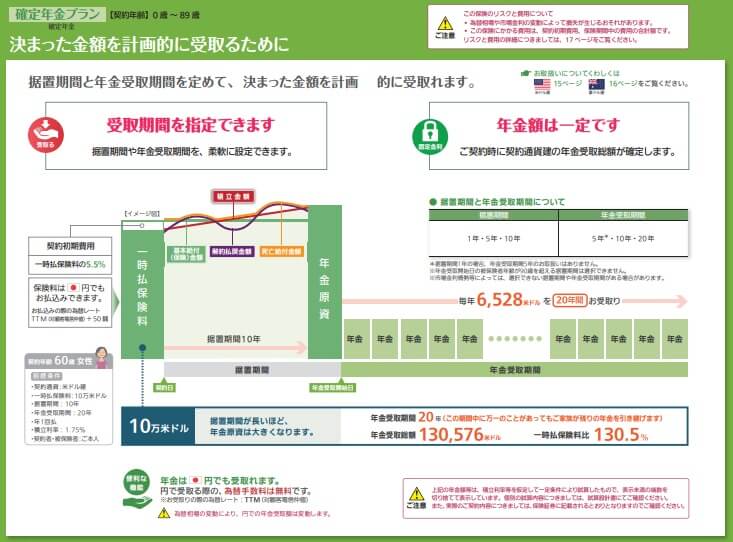

この保険は契約者が日本円で保険料を一時払い(一括払い)して、その保険料を保険会社が外貨で運用します。外貨は米ドルと豪ドル(オーストラリアドル)を選択でき、年金の受け取り方により3つのプランがあります。最もシンプルなのが「確定年金プラン」で、保険料を支払ってから据置期間を経て年金受取期間の年数分だけ年金を受け取れます。

据置期間は1・5・10年から選択でき、年金受取期間は5・10・20年から選択できます。据置期間は保険料を運用する期間のため据置期間を10年にすると最も年金原資が大きくなります。年金受取期間も長いほどに積立利率は高くなります。ただ、年金原資は年金受取期間を5年にすれば5分割となり、10年なら10分割、20年なら20分割の年金額となります。そのため金額が不足しないかを考えて年金受取期間を考える必要があります。

「終身年金プラン」は保険料を支払った最短2ヶ月後から年金を死亡するまで受け取れます。据置期間5~20年を設定した方が受け取れる年金額は大きくなりますが、もう退職が目前に迫っていたり退職後の人は据置期間0年にして即座に年金が受け取れるのは魅力的です。

死亡するまで年金が受け取れるため安心感がありますが、一時払いで支払った保険料分を年金で受け取るには相応の年数を長生きせねばなりません。図では60歳契約で37年後に一時払保険料比で121%分を受け取っていますが、これだと97歳まで長生きすることになります。その途中の一時払保険料比で100%になるのは約30年後の90歳になった時です。現在の平均寿命は男性が81歳で女性が87歳で、それを超える長生きを見込む必要があります。

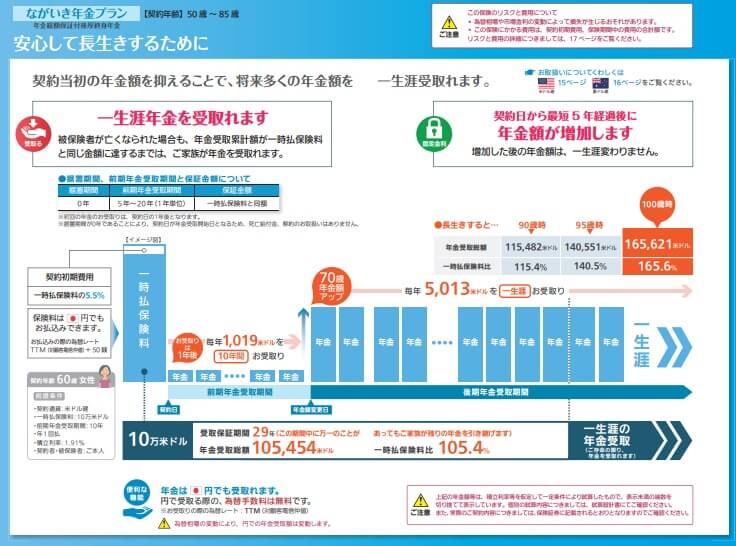

「ながいき年金プラン」は終身年金プランと同じく死亡するまで年金が受け取れますが、前期年金受取期間は受け取れる年金額が少なくなります。その分だけ後期年金受取期間中は受け取れる年金額が大きくなります。概算で終身年金プランより前期年金受取期間の年金額は70%ほど減り、後期年金受取期間の年金額は70%ほど増加します。

前期年金受取期間は5~20年が設定可能で、年数を長くするほどに後期で受け取れる年金額は大きくなります。ただ、60歳で20年も前期期間にして80歳から増額された年金を受け取るのも非現実的です。また、終身年金プランよりは短いものの、一時払保険料と同額を受け取るには30年近い年数が必要になります。何歳で契約するか、再就職するのか否か等を総合的に考えて判断した方が賢明です。

ながいき年金プランも終身年金プランも早々に死亡すれば損をします。ただ、確定年金プランなら継続年金受取人を指名しておけば遺族が残り分の年金を受け取れます。相続人が複数いる場合のため継続年金は一括で受け取ることも可能です。また、確定年金プランなら年金を受け取る前に死亡すると死亡給付金が受け取れます。

保険料・返戻率を比較

この保険の積立利率は確定年金プランだと米ドルで据置期間10年なら1.6~1.9%となります。年金受取期間が5年なら1.6%となり、10年なら1.7%、20年なら1.9%となります。終身年金プラン・ながいき年金プランで据置期間0年なら1.6~1.9%となります。こちらは69歳以下なら1.9%で、70代なら1.7%、80代なら1.6%となります。豪ドルだと確定年金プランで最高1.64%で終身年金プランで最高1.6%のため、米ドルの方が有利です。

それでは他社の外貨建て定額年金保険と比較した場合はどうなのでしょうか。下図で15以上の外貨建て定額年金保険の積立利率を比較してみました。さらに年金が受け取れる期間(年金受取期間)と保険料の据置期間も併せて比較しています。

上図を見ると、アットウィルの数字は他社と比較してトップクラスなのが分かります。米ドルで据置期間・年金受取期間を10年にしても積立利率は1.6%のため、それでも他社よりは得だといえます。他方で豪ドルだと他社の方が有利になる可能性があります。諸々の事情で豪ドルが良い人は、マニュライフや三井住友プライマリーも検討した方が良いかもしれません。

メリット

まずは外貨建て定額年金保険に共通する「高金利」「為替差益」というメリットがあります。外貨なら1%を超える金利(積立利率)があり、1000万円が1年後に金利だけで1010万円になります。この保険は特に積立利率が他社よりも高いのもメリットです。さらに1ドル=100円が110円の円安になれば、1000万円は1100万円に増加する為替差益も見込めます。

この保険ならではのメリットは、ながいき年金プランがある点でしょう。確定年金プランや終身年金プランはニッセイウェルスの他の保険だけではなく、他の保険会社にも似たような仕組みの保険があります。しかし、ながいき年金プランと類似した保険は他社を見回しても現在は見当たりません。

このプランの最大のメリットは早期退職・嘱託・再就職を見据えた退職金の運用ができる点です。早期退職の場合は上乗せされた退職金を一時払保険料として支払って、前期年金受取期間は転職先の給料と年金で生活費を賄うことが可能です。これなら転職先の給料が前職より下がっても年金で穴埋めできます。定年後の嘱託・再就職の場合も年収は普通は下がりますが、年金で穴埋めすれば生活水準を落とさずに済みます。

前期年金受取期間は5~20年まで設定できるため、早期退職なら20年に設定すれば後期で受け取る額は相当に増加します。もちろん嘱託・再雇用で5年に設定したとしても後期の受取額は増加します。定年後に自分の状況に合わせて柔軟に活用できるプランだといえるでしょう。また、長生きしなかったとしても、受け取った年金額が一時払い保険料額より少なければ遺族が残りを受け取れます。

デメリット・注意点

この保険のデメリットは、まずは契約後の円高による為替差損が挙げられます。確定年金プランなら年金受け取り期間が20年で一時払保険料比で130.5%分を受け取れますが、あくまで外貨建ての数字です。為替が100円から70円になれば為替差損で、実質は貯金を切り崩すのと同様となります。

ながいき年金プラン・終身年金プランも同様で、為替が円高になれば貯金を切り崩すのと同じか、それ以下になる可能性があります。さらに両プランは60歳契約で90歳まで30年以上の生存によって、保険料の元が取れる仕組みになっています。この30年という目安も円高次第では伸び、97歳まで長生きしても保険料の元が取れない可能性もあります。

また、ながいき年金プランは長生きすれば一段と大きな年金額が受け取れますが、早死にすると本人は少額の年金しか受け取れません。そもそも60代の方が70代の方が体力があるのは間違いなく、旅行等にも行けるうちに年金を受け取った方が使い道があるという考え方もあります。

早期退職等を見込んだ場合も、再就職して果たして何年働けるのかという問題もあります。体調・再就職先の企業の都合で予定より早く退職せざるを得ないケースもあるでしょう。前期年金受取期間を5年に設定して2年で退職してしまうと、残りの3年間は少額な年金で生活費を賄うことになります。

評判・苦情

ニッセイ・ウェルス生命の決算資料によると2019年度(2019年4月~2020年3月)の新契約件数は2万件で、前年度から5%ほど減りました。2018年度は前年度比で件数は30%増だったため、契約件数は伸び悩んだといえます。ただ、30~40%ほど減っている保険会社もあるため、むしろ契約数等から考えると評判は良いともいえます。

生命保険協会のデータではニッセイ・ウェルス生命への苦情数は1020件(2020年度上半期時点)で、総契約数の33万件で割ると苦情率は0.30%(1000契約のうち3件で苦情発生)しています。三井住友プライマリーや第一生命フロンティアは0.1%台のため苦情は他社よりも多めです。そのため契約数の伸びは評判の良さではなく単なる営業努力だけの可能性が考えられます。

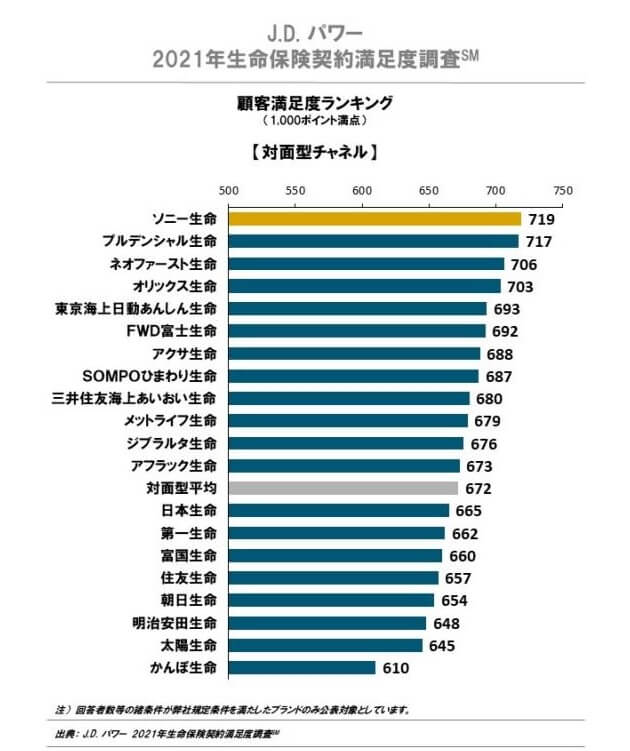

どちらか判断が難しいところですが、J.D.パワージャパンの「2021年 生命保険契約満足度調査」やオリコンの顧客満足度調査ではニッセイウェルス生命は調査対象外です。資産運用色の強い生命保険会社のため除外されたと考えられます。ただ、親会社である日本生命はJDパワーでは業界平均以下でオリコンでは18位と低位です。そう考えると顧客対応の面では期待は持てそうにありません。

総合評価・おすすめか?

結論としては、積立利率の高さを最重要視する人にはオススメの保険といえそうです。ただ、他社よりも高い積立利率は据置期間等が自分の希望に合致しないと無意味です。自分の希望条件と合致しているかは確認が必須で、希望と合致しなければ他社も検討した方が良いでしょう。

また、ながいき年金プランは他社には無いプランのため、このプランのために契約したい人もいるでしょう。ただ、前述したようにメリットだらけのようでデメリットも確実に存在する点は忘れないで下さい。本当に保険で長生きに備えるべきなのかを含めて契約するか考えた方が良いでしょう。