マニュライフ生命 こだわり個人年金(外貨建)を比較・評価

- オススメ度:

- 保険会社:

- マニュライフ生命

- 名称:

- こだわり個人年金(外貨建)

- 加入年齢:

- 0~75歳

- 受取期間:

- 5.10年or終身

- 通貨

- 米ドル・豪ドル

- 特徴:

- 未来を作る、今から作る

マニュライフ生命の外貨建て定額年金保険は複数あり、取り扱う銀行・証券会社によって商品名が異なります。こだわり個人年金(外貨建て)は三菱UFJ銀行・りそな銀行・イオン銀行の他、各県の地方銀行(青森銀行・京都銀行等)でも取り扱っています。

大半の外貨建ての定額年金保険では保険料は一時払い(一括で支払う)ですが、こだわり個人年金の保険料は月払いです。そのため現役世代でも外貨で高金利を得ながら老後資金の準備が可能です。それでは以下で保険の概要を記載し他社の保険と比較していきます。

保障内容

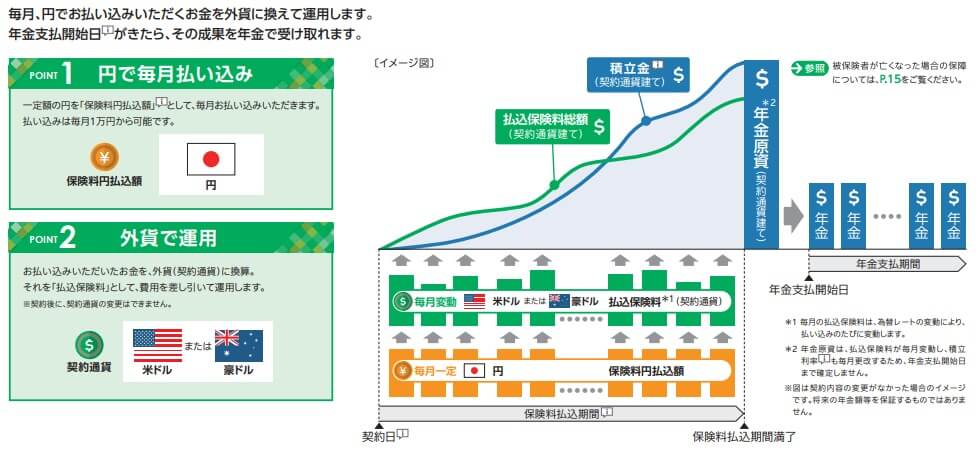

この保険は契約者が日本円で毎月支払う保険料を保険会社が外貨で運用して、保険料の支払いが完了したら年金が受け取れます。外貨は米ドルと豪ドル(オーストラリアドル)を選択できますが、現在は米ドルの方が高金利です。保険料払込期間は20~30年か、55~75歳の歳満了が選べます。

毎月支払う保険料は外貨換算だと積立利率に応じて右肩上がりで増加します。ただ、円換算では必ずしも右肩上がりとはならず、積立金が支払った保険料総額を下回ることがあります。例えば、1ドル=100円が1年間継続していて毎月1万円を支払うと総額12万円(1200ドル)になり、積立利率が1%なら単純計算で1212ドルが積立金となります。それが1年1ヶ月目に1ドル=90円だと1212ドルは円換算で10.9万円となり、1年間で支払った12万円を下回ります。

さらに契約時に手数料等が発生するため、数年スパンで見ても損をしていることがあります。ただ、積立金は確実に積立利率に応じて増加し、為替レートの影響はドルコスト平均法(メリットの項で後述)で和らぎます。そのためイメージ図では最終的には積立金が支払った保険料総額を上回っています。

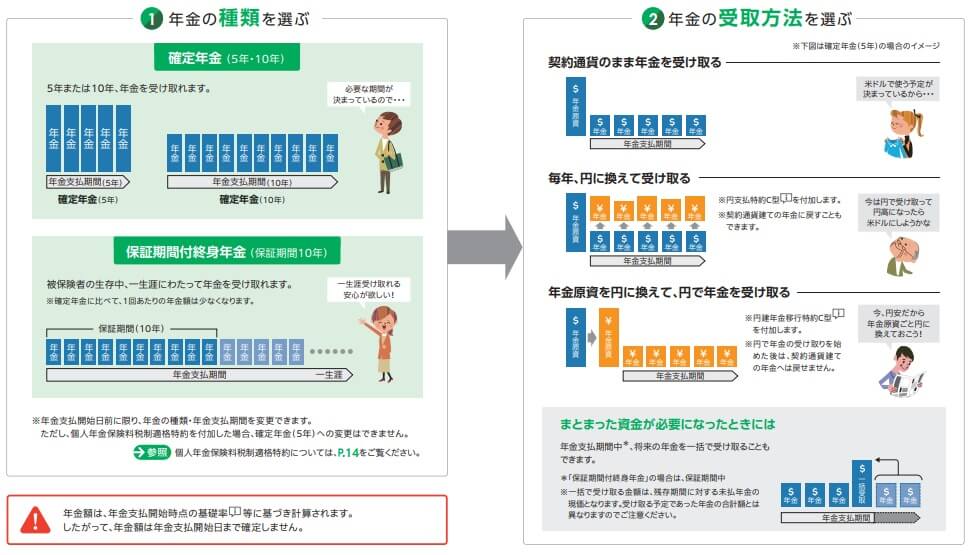

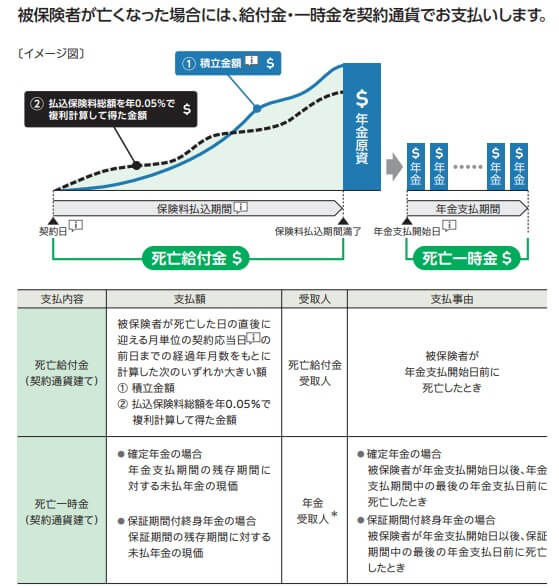

保険料払込期間が終了後には年金の受取開始となりますが、年金は種類(受取期間)と受取方法を選択する必要があります。年金の種類は確定年金と保証期間付き終身年金があります。確定年金は5年と10年があり、10年だと年金原資を10等分して10年間受け取ることになります。保証期間付き終身年金だと死亡するまで年金が受け取れます。年金受け取り開始から数年後に死亡しても、保証期間の残り分の年金は遺族が受け取れます。

年金の受取方法は年金開始時に外貨から円に全て換えて受け取り、外貨から円に毎年換えて受け取り、外貨のまま受け取りの3パターンがあります。保険料払込を完了した時点で積立金が円安分で得をしていれば、年金受け取り開始時点で外貨から円に換えれば良いでしょう。そうでない場合は外貨から円に毎年換えて受け取るのも良いかもしれません。10回に分けて受け取れば、保険料と同様に為替に上下の影響が平準化されるからです。

最後の外貨のまま受け取る方法は、基本的に日本国内での買い物等に利用できないため検討する人は少ないでしょう。ただ、すぐに年金が必要ではない(再就職した等)場合や、極端な円高で損失が大きい場合には外貨で受け取るのも1つの手です。外貨で受け取って銀行等の外貨預金に移して資産運用する手があります。銀行によりますが、SMBC信託銀行は保険会社から外貨に移すと外貨定期預金の金利が1%プラスされます。

さらに銀行の外貨預金に移してから米国企業の株式に投資することも可能です。例えば、保険会社から住信SBI銀行の外貨預金に移して、その外貨預金でSBI証券を通じて米国株を購入するといった具合です。アップル・アマゾン・グーグル(アルファベット)・マイクロソフトといったIT企業から、コカコーラ・J&J・アメックスといった老舗企業にも投資ができます。株式なら数日~数週間で数%は変動するため、即座に円高分の損を取り戻せる可能性があります。

他方で、年金を受け取る前の保険料払込期間に死亡した場合は死亡給付金が受け取れます。死亡給付金は死亡前までに積み立てた外貨建ての金額か、支払った保険料総額に年0.05%の金利を付与した額か、どちらか大きい方の金額が受け取れます。どちらにせよ為替レートの円高具合によっては損をする可能性があります。

保険料・返戻率を比較

この保険の積立利率は米ドル1.85%で豪ドル1.72%となっています。一時払いの外貨建て定額年金保険と異なり、積立利率は毎月変動します。そのため数ヶ月後には2%に上昇することもあれば、1.7%に下落することもあります。積立利率は下落しても1.5%が最低保証されるため、少なくとも円よりも低金利になることはありません。

それでは他社の外貨建て定額年金保険と比較した場合はどうなのでしょうか。下図で15以上の外貨建て定額年金保険の積立利率を比較してみました。さらに年金が受け取れる期間(年金受取期間)と保険料の据置期間も併せて比較しています。

上図を見ると、こだわり個人年金の数字は他社と比較してトップクラスなのが分かります。そのため積立利率の高さを求める人の要求には応えられます。ただ、一時払いの他社の保険と異なり月払いのため積立利率は変動します。そのため時期によっては他社よりも低い積立利率になる可能性はあります。ただ、最低保証1.5%は他社と比較しても中位のため、一時払いと比較して悪いということはなさそうです。

メリット

まずは外貨建て定額年金保険に共通する「高金利」「為替差益」というメリットがあります。外貨なら高い金利(積立利率)があり、円建てのようなコンマ数%の金利ではありません。さらに円安による為替差益が見込め、1ドル=100円が110円の円安になれば1000万円は1100万円に増加します。

この保険ならではのメリットは、まずは月払いである点が挙げられます。他社の保険が一時払いのため数百万円~数千万円の元手が必要ですが、この保険なら毎月数万円の負担で済みます。他社では外貨建て終身保険はありますが、外貨建て定額年金保険は見当たりません。そのため現役世代でも無理なく外貨で老後資金に備えられる稀有な保険といえます。

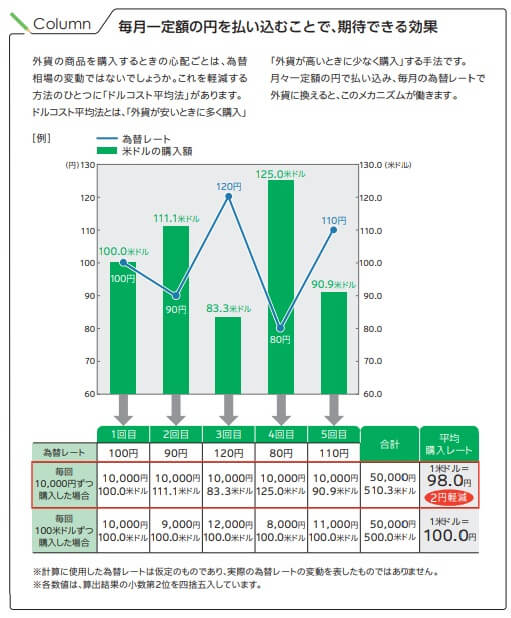

さらに保険料が月払いのため、一時払いとは異なりドルコスト平均法による為替変動の影響を抑制できます。一時払いだと契約時の為替レートが購入レートとなり、契約時より年金受取時が円高なら円高分がマイナスになります。その一方で円での月払いなら契約後に円高が進行しても為替レートが平準化されます。

上図のように1ドル=100円の時に契約してから為替が変動する場合、円で保険料を毎月支払えば円安の時に少なく購入し、円高の時に多く購入することになります。この平準化により外貨で支払うよりも数円分は購入レートが下がることが期待できます。1ドル=100円の時に一時払いで購入するよりも、円高への耐性も期待できます。

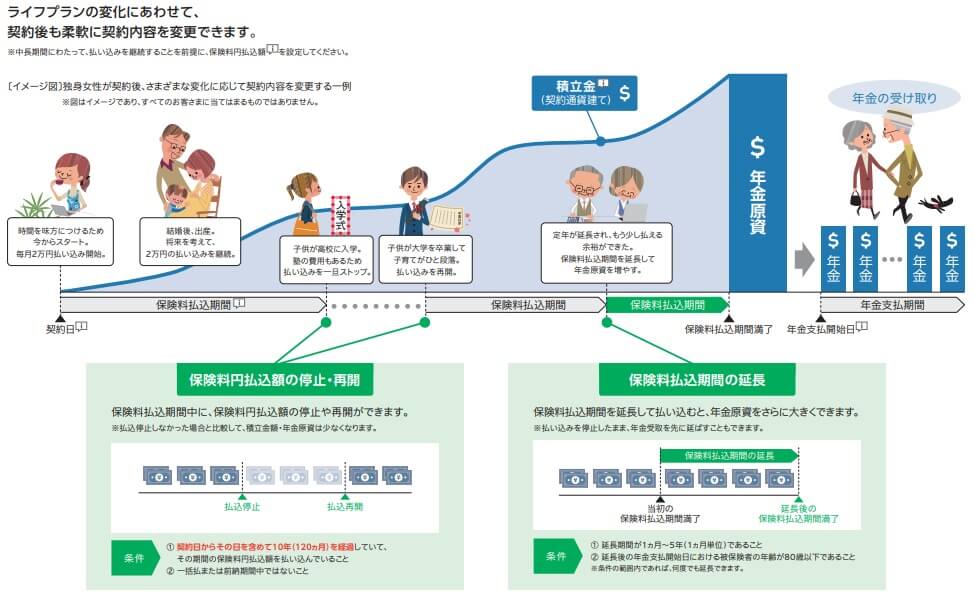

また、転職による収入の変化や結婚・住宅ローン・子育て等の出費がある現役世代のために、保険料の払込停止・再開が可能になっています。契約から10年経過が必要なため決して簡単ではありませんが、いざという時には心強いはずです。払込停止をすると再開するまでの停止分だけ年金額は減りますが、保険料払込期間の延長でカバーできます。払込を停止せずに延長すれば、一段と年金原資を大きくすることも可能です。

デメリット・注意点

この保険のデメリットは、まずは契約後の円高による為替差損が挙げられます。この保険はドルコスト平均法で為替変動の影響が軽減されるとはいえ、長期に渡って円高が継続すれば流石に損失が出ます。例えばドル円では1998年の147円から2011年の75円まで13年間の円高になっていました。こうなるとドルコスト平均法で購入レートを下げていっても損は出ます。

さらに為替による変動は年金受取時に迷いを生じさせる可能性もあります。年金受取時に購入レートより圧倒的な円安なら良いでしょうが、微妙なラインだと円に毎月換算するのか一気に円に戻すか普通は迷います。毎月換算して円安になれば良いのですが、円高になれば僅かな損が拡大するかもしれません。何年後の為替動向を読むのはプロでも至難の業です。

また、死亡給付金も為替が円高になれば損をする可能性があります。十分な年数が経過せずに死亡するとドルコスト平均法による恩恵も薄くなり為替の影響がストレートに出ます。もちろん自分の死後に損をしたことが判明しても、それは遺族だけのため大した問題ではないかもしれませんが。

積立利率も最低保証があるとはいえ、一時払い型よりも低い積立利率になる可能性があります。一時払い型なら今から積立利率が下がっても、2%の積立利率が据置期間終了まで得られます。この保険だと2%から下がり続けて結局はほぼ据置期間中は1.5%の積立利率しか得られない可能性があります。

ちなみにメリットに挙げた保険料の払込停止するのも契約から10年後と厳しめで、30歳で契約しても停止できるのは40歳です。年金原資を元に戻すなら停止期間分の年数の延長が必要で、5年間の停止なら65歳まで保険料を支払う必要があります。ただの気休めに過ぎず実際には使いにくい仕組みという感もあります。

評判・苦情

マニュライフ生命の決算資料によると2019年度(2019年4月~2020年3月)の新契約件数は7.7万件で、前年度から20%ほど減りました。2018年度は前年度比で件数はプラスでしたから、契約件数は伸び悩んだといえます。他社では30~40%ほど減っていることもあるため、契約数等から考えると最近の評判は悪くはないといえます。

生命保険協会のデータではマニュライフ生命への苦情数は2300件(2020年度上半期時点)で、総契約数の157万件で割ると苦情率は0.14%(1000契約のうち1.4件で苦情発生)しています。三井住友プライマリーや第一生命フロンティアよりは少し高めですが、メットライフやニッセイ・ウェルスよりは低めです。そのため契約後の苦情は標準か少し多めといった感じです。

また、J.D.パワージャパンの「2020年 生命保険契約満足度調査」ではマニュライフ生命は27社中12位と中位です。この調査は保険を新規購入・更新した約9000人を対象にした調査で、数十件の口コミよりも信頼が置けます。この調査で中位とはいえ業界平均は上回っているため、やはり保険内容や顧客対応等で悪いとはいえません。

その一方で、オリコンの顧客満足度では29社中で21位と低位です。保険料・商品内容・加入手続きでの評判が他社より悪いのですが、特にアフターフォローについての評判が著しく悪いです。22位以下の第一生命・富国生命・朝日生命よりも評判が悪いようです。それを踏まえると、総じて評判は良いものの契約後のアフターフォロー(問い合わせ・照会等)についてはイマイチな可能性があります。

総合評価・おすすめか?

結論としては、月払いの外貨建て定額年金保険を希望する人には悪くはない保険です。そもそも他の選択肢が一時払いのみという点はありますが、それでも保障内容などを総合的に勘案すれば老後資金を貯める1つの有効手段といえるでしょう。

他方で一時払いで保険料を支払える人や、積立利率を最重要視したい人は他社の保険も検討した方が賢明でしょう。積立利率ではニッセイウェルスのアットウィルや第一フロンティアのプレミアカレンシープラスが高めです。これらの保険も確認しておくと良いかもしれません。