住友生命 たのしみグローバルⅡを比較・評価

- オススメ度:

- 保険会社:

- 住友生命

- 名称:

- たのしみグローバルⅡ

- 加入年齢:

- 0~92歳

- 受取期間:

- 10年

- 通貨

- 米ドル・豪ドル

- 特徴:

- あなたの長生きをサポート

住友生命の外貨建て定額年金保険は複数あり、「たのしみグローバルⅡ」は銀行等の全国の金融機関で契約できます。住友生命から直接だと円建ての「たのしみワンダフル」となります。また、同じ外貨建ての定額年金保険でも教育資金向けにカスタマイズされた「たのしみ未来グローバル(学資積立プラン)」もあります。

さらに「たのしみグローバルⅡ」も定率増加プランと指数連動プランに分かれています。似たような名称の保険があり、複数のプランがあるため間違えないように注意が必要です。それでは以下で、この保険の概要を記載し他社の保険と比較していきます。

保障内容

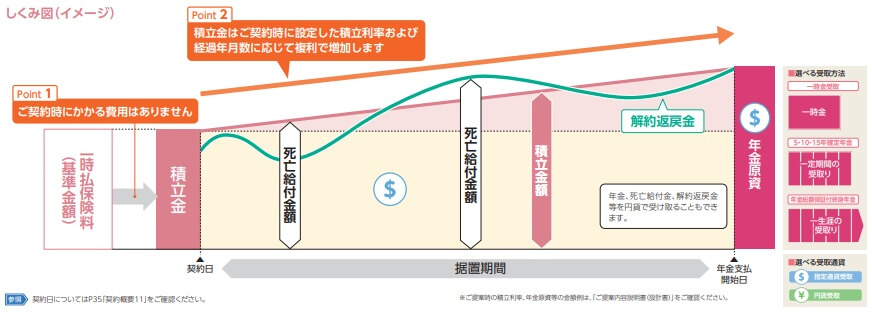

この保険は契約者が日本円で保険料を一時払い(一括払い)して、その保険料を保険会社が外貨で運用します。外貨は米ドルと豪ドル(オーストラリアドル)を選択でき、据置期間が終了すると年金原資が確定して年金が受け取れます。この点は定率増加プランでも指数連動プランでも共通ですが、据置期間中の年金原資の増減で差があります。定率増加プランは図で見てもシンプルな仕組みなのが分かります。

このプランは支払った保険料は外貨建てで積立利率の分だけ右肩上がりで増加します。それに応じて据置期間中に死亡すると受け取れる死亡給付金、最終的に年金原資となる積立金も増加します。ただ、解約すると受け取れる解約返戻金は解約控除(≒解約時の手数料)と市場金利等で上下します。据置期間終了後は年金を一時金で受け取るか、5~15年だけ受け取れる確定年金で受け取るか、死亡するまで小分けで受け取る終身年金で受け取るかを選択します。

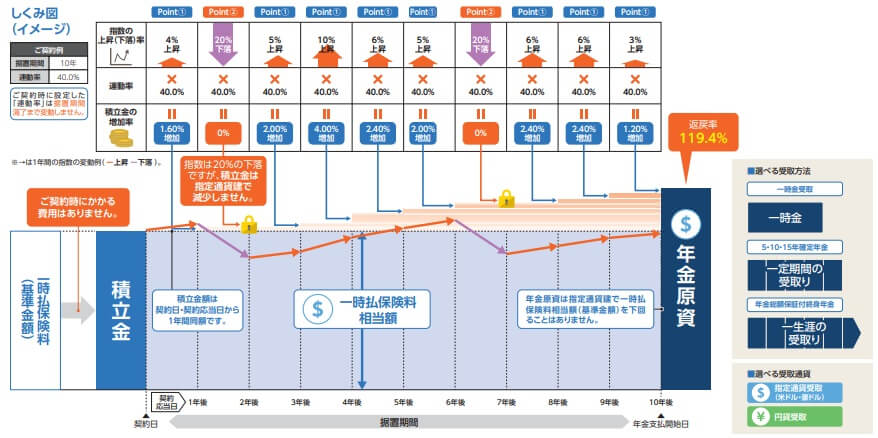

他方で指数連動プランは綺麗な右肩上がりとはなりません。支払った保険料(積立金)は「SGI FIAマルチアセット指数」が前年度よりも上昇していれば増加する仕組みになっています。そのため前年度と今年度を比較して上昇していなければ、積立金はプラスマイナスゼロで増加しません。そのため積立利率の高低は無関係といえます。

指数次第で積立金が増加するとはいえ、指数が4%上昇しても積立金は同じ4%の増加はしません。据置期間10年の場合は連動率が40%のため、指数が4%上昇すると40%を掛けた1.6%分だけ積立金は増加します。据置期間5年の場合は連動率は10.5%に落ちるため、指数が4%上昇しても0.4%のみ積立金は増加します。

死亡給付金は積立金か解約返戻金のうち大きい金額と同額になりますが、何年目に積立金が一時払保険料より大きくなるか分かりません。そのため契約から数年内に死亡すると一時払保険料と同額か以下になる可能性があります。解約返戻金は定率増加プランと同様のため、基本的に一時払保険料を下回ると考えた方が賢明でしょう。

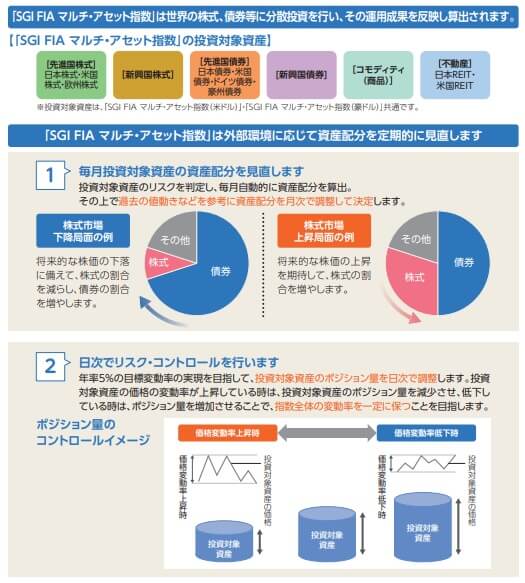

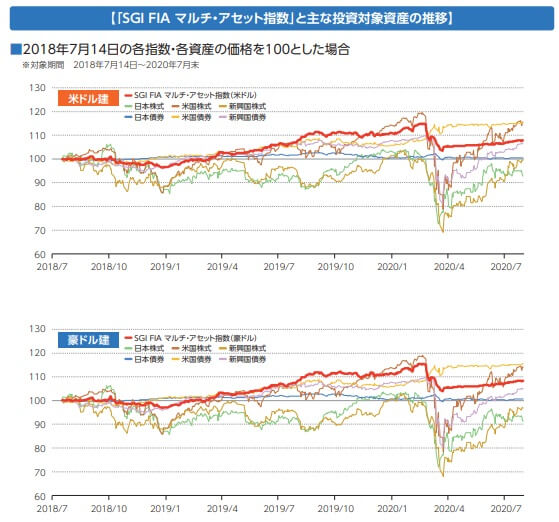

全ては指数次第となりますが、この「SGI FIAマルチアセット指数」とは何者なのでしょうか。三井住友プライマリーはゴールドマンサックスの「マルチアセット戦略指数P」ですが、この保険の指数はソシエテジェネラルというフランスの金融機関が算出しています。

指数は先進国と新興国の株式・債券、原油などのコモディティ、日本内外の不動産で構成されています。これらの資産の価格が変動すると指数も変動しますが、指数を構成する資産の配分は随時変更されるため1つの資産が大幅下落しても全体に及ぼす影響は限定的になります。

さらにソシエテジェネラルが指数を構成する資産配分を毎月見直します。そのため株式市場が上昇局面では株式の配分を増やして指数の増加を促し、下落局面では株式の配分を減らして指数の増加を抑えます。日次でも保有する資産の量(ポジション量)をコントロールして市場の急変動による資産の増減を年率5%までに保っています。

保険料・返戻率を比較

この保険の積立利率は定率増加プランで据置期間5年だと、米ドルで0.23%となり豪ドルは募集停止しています。据置期間10年だと米ドルで1.05%で豪ドルで0.5%となり豪ドルも選択できますが、倍以上の差があるため豪ドルを選ぶには他の理由が必要です。例えば個人的に為替レートはドル円は円高になるが、豪ドル円なら円高にはならないといった理由です。

他方で指数連動プランは積立利率は無関係です。ただ、前述したように米ドルで据置期間5年だと連動率は10%で、据置期間10年だと47%のため据置期間10年の方が大きな増加を見込めます。豪ドルでも据置期間10年なら22%の連動率ですが契約できます。それでは定率増加プランの積立利率が高いのか否か、下図で15以上の外貨建て定額年金保険と比較してみました。さらに年金が受け取れる期間(年金受取期間)と保険料の据置期間も併せて比較しています。

上図を見ると、たのしみグローバル2の数字は他社と比較して低めなのが分かります。他社には2倍近い数字の保険もあり、さらに豪ドルではワーストに近い数字になっています。そのため積立利率を重視するなら他社の一段と高い積立利率の保険も検討した方が良いでしょう。

メリット

まずは外貨建て定額年金保険に共通する「高金利」「為替差益」というメリットがあります。高金利は円に比べてであり定率増加プランに限った話しです。ただ、為替差益は両プランで共通のメリットです。契約時に円から外貨に換わりますから、契約時よりも据置期間終了時に円安なら為替差益が獲得できます。

その他のメリットは定率増加プランにはシンプルで分かりやすいという点ぐらいですが、指数連動プランには指数による年金原資の大幅増加のメリットがあります。それも指数が下落しても年金原資は減らないため、契約時から一度でも前年度からプラスの年があれば、外貨建てでは年金原資は一時払保険料を上回ります。

前述したように指数は大幅下落をしないように設計されています。2018年7月の指数の算出開始からマイナスに落ち込む時期は度々ありますが、基本的に右肩上がりのため前年度比でプラスになっていることが多いです。例えば2018年7月契約だと2019年7月はプラス5%、2020年7月は僅かにプラスです。2019年2月契約だと2020年2月はプラス15%で2021年2月はマイナス5%ですが、マイナスでも年金原資は減りません。

また、指数が下落を抑えているのに疑問を持つかもしれませんが、2020年のコロナショックでも指数は4.7%の下落(2月に2.4%下落で3月に2.3%下落)で済んでいます。日本株は2ヶ月でマイナス11%、米国株でマイナス19%だったことを考えると非常に優秀です。これは株式から債券に資産配分をシフトさせたおかげといえます。

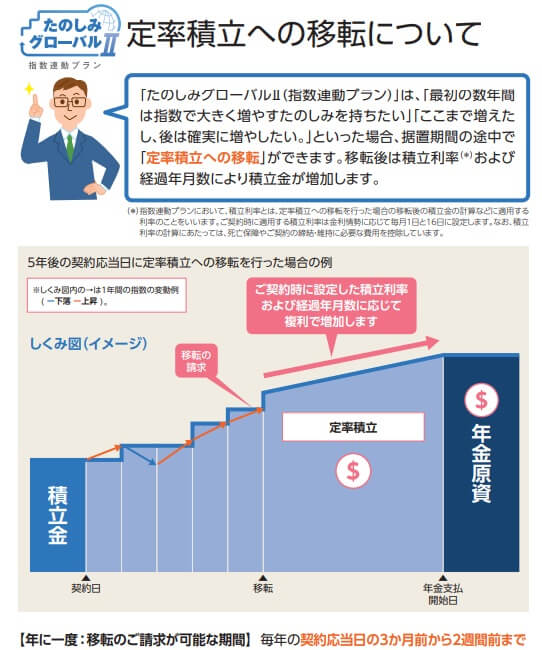

さらに指数連動プランで十分に増加したなら、定率積立プラン(≒定率増加プラン)に移転することも可能です。定率積立プランなら指数プランと異なり、プラスマイナスゼロになる年はありません。確実に1%以上は年金原資が増加します。据置期間が10年なら5年だけ指数連動にして、残りの5年は定率積立プランにするのも手です。

定率積立プランに移行した場合、その時点での積立利率が適用されます。そのため積立利率は現在の1%ではない可能性がありますが、それでも円よりは確実に高いでしょうから右肩上がりでの年金原資の増加が見込めます。

デメリット・注意点

この保険で両プランに共通するデメリットには契約後の円高による為替差損が挙げられます。定率増加プランで積立利率で積立金が増加しても、指数連動プランで指数分だけ積立金が増加しても、増加するのは外貨建てでの積立金に過ぎません。いざ円に戻した際に円高で増加分が相殺されたり、円高分でマイナスになる可能性は否定できません。

また、外貨建てでも定率増加プランは確実に右肩上がりで増加するのに対して、指数連動プランは階段状に増加するため何年目に何%増加するか分かりません。もちろん据置期間中に指数が一度も前年度を上回ることがなければ、一時払い保険料と年金原資は同額(為替レート考慮せず)となります。据置期間が10年もあれば10回のチャンスがあるため、一度も上昇しないとは考えにくいです。

しかし、1~3年ほど前年度より指数が上昇しないことは容易に想像できます。その時に定率積立プランに移行せずに我慢できるかという点も気がかりです。もしも指数が上昇せずにプランを移行した場合には、その数年は本来は定率増加プランで増加したはずの増加分を損することになります。

さらに指数連動プランが連動する指数が普通の人には分かりにくい点もデメリットです。有名な指数ではないためニュース等では取り上げられず、自分で確認するしかありません。それも下落幅・変動率を抑えるだけで、下落しないわけではありません。

それも指数は過去の検証では株式等よりも下落幅が抑えられているだけで、将来も同じ値動きをする保証はありません。この指数はポートフォリオ理論とリスクパリティ戦略でリスクをヘッジしているだけで、どちらも優れてはいますが完璧な理論ではありません。例えば株式下落局面で債券も下落すれば、逃げ場は無いため指数は大きく崩れるはずです。横文字の会社が算出している指数だからと過度な信頼は置かない方が賢明です。

評判・苦情

住友生命の決算資料によると2019年度(2019年4月~2020年3月)の「たのしみグローバル」の新契約件数は、前年度の1.4万件から1.2万件に15%ほど減りました。同社の他の保険の新契約数も軒並み下落しています。ただ、他社では新契約数が30~40%ほど減っていることもあるため、契約数等から考えると評判は悪くないといえます。

他方で生命保険協会のデータでは住友生命への苦情数は2.5万件(2020年度上半期時点)で、総契約数の114万件で割ると苦情率は0.22%(1000契約のうち2.2件で苦情発生)しています。三井住友プライマリーや第一生命フロンティアは0.1%台のため苦情は他社よりも多めです。そのため契約数の伸びは評判の良さではなく単なる営業努力だけの可能性が考えられます。

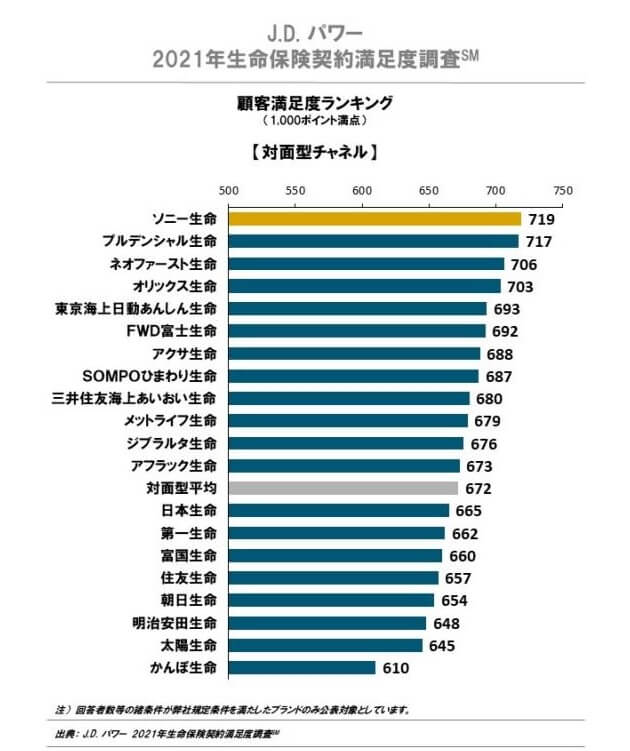

さらにJ.D.パワージャパンの「2021年 生命保険契約満足度調査」は保険を新規購入・更新した約9000人を対象にした調査ですが、住友生命は20社中16位と低位です。業界平均を下回り、日本生命・第一生命といった他の大手生保よりも下の順位です。

オリコンの顧客満足度では25社中で17位のため多少はマシですが、それでも下位には変わりありません。評価項目のうち加入手続き・商品内容は悪くなく、アフターフォローは上位にもヒケを取らない数字ではあります。しかし、いかんせん保険料で大きく他社に劣る評価でした。この保険でいえば積立利率等が該当するのかもしれませんが、いずれにせよ大規模調査では評判はイマイチといえそうです。

総合評価・おすすめか?

結論としては、指数連動プランなら検討の余地はあるものの現状では様子見が妥当でしょう。今後の指数の動きで株式下落局面で抵抗力を見せるまで待つ方が安心感があります。今すぐに契約したい人は止めようがありませんが、少なくとも増加幅は不明で損失になる可能性は忘れないようにしましょう。

他方で指数ではなく高い積立利率で確実に増加させたいなら、ニッセイウェルスのアットウィルや第一フロンティアのプレミアカレンシープラスも検討しておくと良いかもしれません。長生きに備えるなら「ながいき年金プラン」がある同社のアットウィル、年金原資を増加させながら死亡するまで年金を受け取りたいならマニュライフ生命のパワーカレンシーなどもあります。