T&Dフィナンシャル生命 ファイブテンワールド2を比較・評価

- オススメ度:

- 保険会社:

- T&Dフィナンシャル生命

- 名称:

- ファイブテンワールド2

- 加入年齢:

- 40~85歳

- 受取期間:

- 10年or終身

- 通貨

- 米ドル・豪ドル

- 特徴:

- 海外金利を活用した一時払の保険です

T&Dフィナンシャル生命の外貨建て定額年金保険には、みんなにやさしい年金保険とファイブテンワールド2があります。前者は三菱UFJ銀行で取り扱っており、後者は千葉銀行・横浜銀行・福岡銀行といった地方銀行で取り扱っています。名称こそ異なりますが、保障・積立利率は同じのため自分の都合の良い銀行で契約すればOKです。

保険の名称のファイブテン(5.10)とはロッククライミングの技術的な難しさを示すグレードです。かつてはファイブテンが最高難度であったことから派生して、能力・勇気・冒険といった意味を持っています。現在は5.10の上に5.10a~dや5.11等があります。それでは以下で、この保険の概要を記載し他社の保険と比較していきます。

保障内容

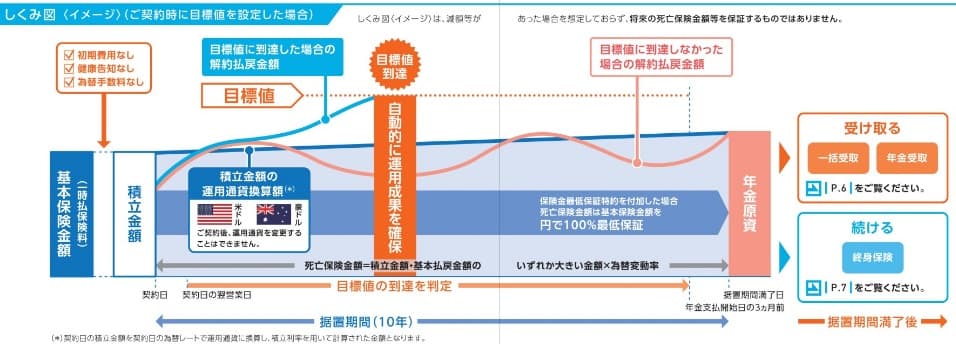

この保険は契約者が日本円で保険料を一時払い(一括払い)して、その保険料を保険会社が契約者の希望に沿って米ドルか豪ドルで運用します。それを前提ににターゲットプランと介護認知症保障プランの2つが用意されています。まずターゲットプランですが、このプランは運用成果を逃したくない人向けのプランです。

このプランは契約時に目標値を設定して、目標に到達すると外貨から円に換えて運用成果を確保します。目標値は一時払保険料の101%以上から設定できます。外貨建て定額年金保険は為替変動の影響を受けますが、目標値は円建てで設定するため目標値に到達すれば確実に利益が出ることになります。

目標到達後は予定された据置期間終了後に年金として受け取れる他、終身保険に移行したり、解約返戻金として即時受け取ることが可能です。終身保険に移行すれば円建てでの運用となるため外貨の時よりは増加幅は見込めませんが、目標値を達成後も運用が継続されます。目標値に達成せず年金として受け取らない場合にも、終身保険に移行することで運用が継続できます。また、年金受取前・目標到達前の据置期間中に死亡すると死亡保険金が受け取れます。

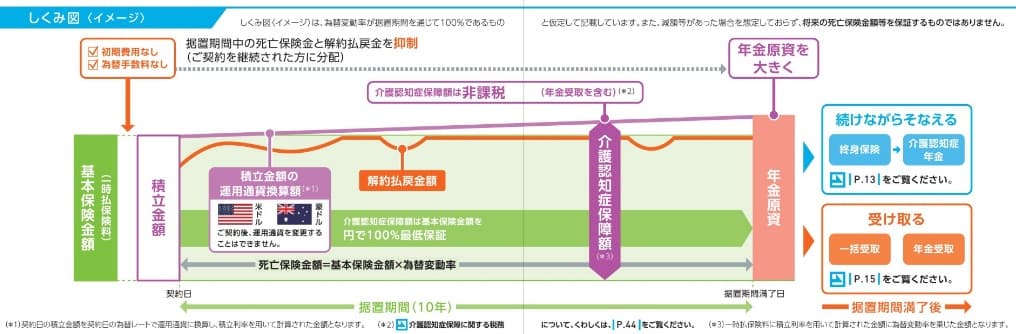

次に介護認知症保障プランですが、こちらは介護保障がある点でターゲットプランとは大きく異なります。介護認知症保障は要介護1以上か認知症になった際の保障で、一時払保険料と円建てで同額の保険金が受け取れます。介護認知症保障がある分だけ死亡保険金・解約返戻金は一時払い保険料と外貨建てで同額か、それ以下の金額となります。

例えば1ドル=100円の時に1000万円で契約すれば10万ドルが一時払保険料となります。死亡保険金は死亡時に1ドル=90円なら、為替差損により実際に受け取るのは900万円になります。それに対して介護認知症保障は介護状態になった時に1ドルが90円でも、為替差損は保険会社がカバーするため1000万円が受け取れます。

据置期間終了後は予定通り年金として受け取るか継続するかを選択できます。継続時に外貨を日本円に戻す場合、据置間中に増加した分が確保されて日本円で運用が継続されます。ターゲットプランと同様に死亡時に死亡保険金が受け取れますが、それに替わって介護・認知症になった時に介護認知症年金も受け取れます。

継続後も外貨で運用する場合、再び高い積立利率が得られますが為替変動による影響を受けてしまいます。ただ、継続後は目標値の設定できるため、目標値に到達した時点で利益を確定させられます。目標値を達成後は死亡時の死亡保険金か介護・認知症になった時に介護認知症年金が受け取れます。

また、継続後の死亡保険金・介護認知症年金の原資は解約返戻金となるため、一括で受け取ることも可能です。そのため老後資金として活用したい場合には、継続後は日本円でも外貨でも一括で受け取れば老後資金として利用できます。

保険料・返戻率を比較

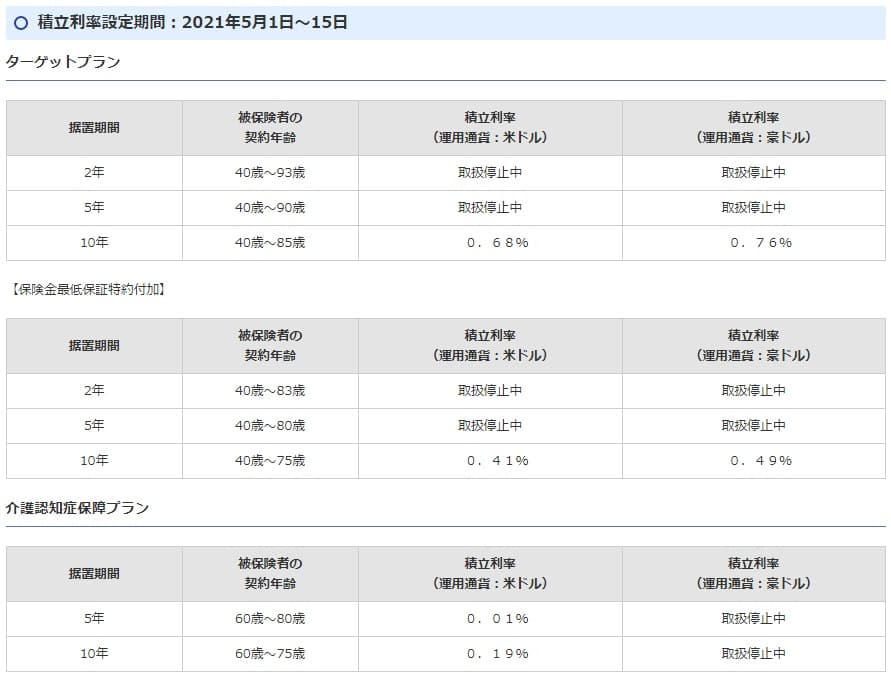

この保険の積立利率はターゲットプランで据置期間10年だと、米ドルで0.68%で豪ドルで0.76%となっています。これに死亡時の保険金を円建てで100%保証する特約(保険金最低保証特約)を付加すると、米ドルで0.41%で豪ドルで0.49%まで下落します。介護保障プランになると一段と積立利率は下落し、据置期間10年の米ドルで0.19%で豪ドルは取り扱い停止中となっています。

次に他社の保険と比較して積立利率が高いのか否か、下図で15以上の外貨建て定額年金保険と比較してみました。さらに年金が受け取れる期間(年金受取期間)と保険料の据置期間も併せて比較しています。

上図を見ると、この保険の積立利率は他社と異なり米ドルよりも豪ドルの方が高くなっています。そのため豪ドルの方が魅力的に映りますが、それでも他社と比較して低めの積立利率です。他社には豪ドルで1%近いものが多く、1.5%を超えるものまであります。そのため積立利率を重視するなら他社の一段と高い積立利率の保険も検討した方が良いでしょう。

メリット

この保険のメリットは、まずは外貨建て定額年金保険に共通する「高金利」「為替差益」というメリットがあります。他社の保険よりも金利(積立利率)が低いとはいえ、円建ての定額年金保険とは比較にならないほど高い数字です。さらに契約時に外貨から円に戻す際に円安なら為替差益も獲得できます。

それも通常は契約時から据置期間終了時を比較して円安になれば為替差益が得られますが、この保険のターゲットプランなら据置期間中の円安も逃しません。円安になって目標値に達成すれば、その時点で円建てに移行されるため為替差益が得られます。据置期間終了後に継続した場合の目標値にも同じことが言えます。

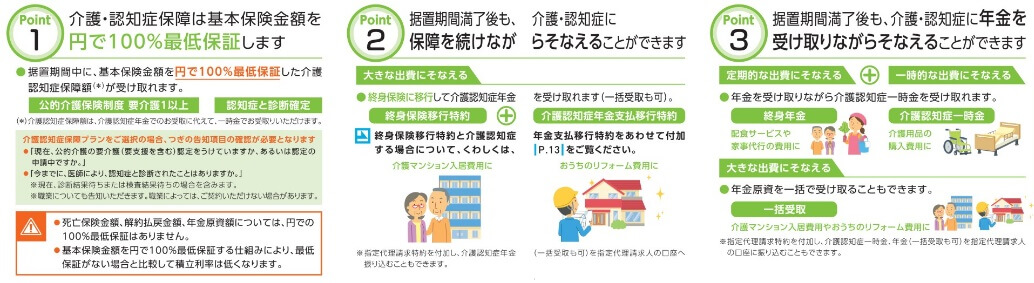

ただ、ターゲットプランと似た仕組みは他社の保険にもあるため、この保険だけの独自のメリットではありません。その点、介護認知症保障プランと似た保険は他社ではあまりなく、マニュライフのパワーカレンシーぐらいです。保険金もしくは年金が受け取れるのも要介護度1からか認知症と診断された時点で、一般的な民間の介護保険の要介護2~3よりも低めです。据置期間終了後に継続すれば老後資金の備えだけではなく、寝たきり等への備えにもなります。

また、この保険には保険金最低保証特約を付加できるというメリットがあります。ターゲットプランの場合は年金受取前・目標到達前の据置期間中に死亡すると死亡保険金が受け取れますが、支払った一時払い保険料と同額以上の保険金を円で受け取れます。介護認知症保障プランなら介護認知症保険金が一時払い保険料と円で同額以上となります。つまり為替レートが円高になっていても損はしないということです。

他社の外貨建て定額年金保険は、死亡時に死亡保険金があっても円で100%保証してくれません。もしも100円から90円の円高になっていれば、一時払い保険料と同額を受け取っても10%ほど損をします。外貨建てでも一定条件を満たせば損をしない点は大きなアドバンテージといえるでしょう。

デメリット・注意点

この保険のデメリットは、まずは契約後の円高による為替差損が挙げられます。円高の程度によっては積立利率で増加した分で相殺し切れない損失が発生する可能性があります。損失が発生するようなら据置期間後も継続する手もありますが、継続すれば老後資金にはならず老後計画の修正・後ズレが必要になります。

また、 ターゲットプランで目標値を設定したとしても、目標値に到達しない可能性があります。その際に潔く年金原資にできれば良いのですが、そうせずに継続して目標値を目指したい欲に駆られる可能性もあります。それで一段と増加すれば問題ありませんが、逆に損失になる可能性もあります。

さらに保険金最低保証特約は心強いのですが、本当に必要なのか疑問符が付きます。そもそも老後資金や長生きに備えるために保険に加入したのに、老後の前に死亡することを心配するのは矛盾しています。それも特約を付加することで積立利率は0.27%も下落します。1000万円なら毎年のパフォーマンスが2.7万円落ち、単純計算で10年で27万円の差になります。それなら格安の定期保険を検討した方が良い感があります。

介護認知症保障プランにしても、介護認知症保険金は一時払保険料と同額以上でしかありません。そのわりに積立利率は0.19%まで落ちて、さらに死亡保険金と解約返戻金が外貨建てで一時払保険料と同額になります。つまり死亡保険金と解約返戻金は為替変動のリスクを諸に受けるわけです。こちらも介護・認知症に備えるのに釣り合った条件なのか疑問です。これなら普通に介護保険・認知症保険に加入しても良い感があります。

評判・苦情

T&Dフィナンシャル生命の決算資料によると2019年度(2019年4月~2020年3月)の個人年金保険の新契約件数は933件で、前年度比で55%と半減しました。ただ、前年度が676%という突出した契約数だったため反動が出たともいえます。他社は前年度の大幅増がなく新契約数は30~40%減になっていることもあり、その意味では契約数等から考えると評判は悪くないといえます。

さらに生命保険協会のデータではT&Dフィナンシャル生命への苦情数は412件(2020年度上半期時点)で、総契約数の33万件で割ると苦情率は0.12%(1000契約のうち1.2件で苦情発生)しています。三井住友プライマリーや第一生命フロンティアは0.1%台と同等で、ニッセイウェルスや住友生命の0.2~0.3%よりも低めです。そのため苦情面を考えても評判は良い可能性があります。

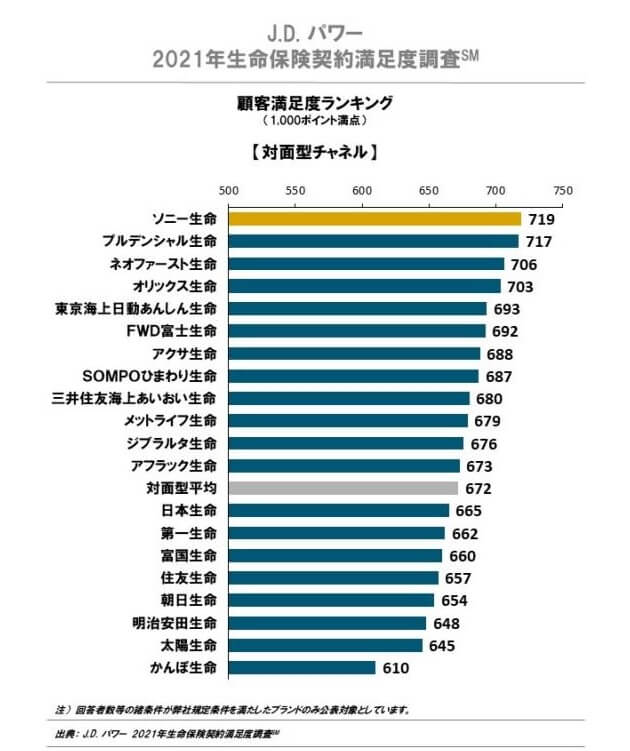

ただ、J.D.パワージャパンの「2020年 生命保険契約満足度調査」やオリコンの顧客満足度調査ではT&Dフィナンシャル生命は調査対象外です。資産運用色の強い生命保険会社のため除外されたと考えられます。ただ、同じグループを形成する太陽生命の評判は同調査では低位です。そう考えると顧客対応の面では期待は持てそうにありません。

総合評価・おすすめか?

結論としては、中途半端なためオススメしない保険といえそうです。他社に似た保険があったり、特徴的だと思われる保障も有用性があるのか疑問符が付くからです。これなら積立利率が高い、評判が良い、尖った保障がある等々の他社の保険を検討した方が賢明でしょう。

特に高い積立利率で確実に増加させたいなら、ニッセイウェルスのアットウィルや第一フロンティアのプレミアカレンシープラスも検討しておくと良いかもしれません。長生きに備えるなら「ながいき年金プラン」がある同社のアットウィル、年金原資を増加させながら死亡するまで年金を受け取りたいならマニュライフ生命のパワーカレンシーなどもあります。