マニュライフ生命 パワー・カレンシーを比較・評価

- オススメ度:

- 保険会社:

- マニュライフ生命

- 名称:

- パワーカレンシー

- 加入年齢:

- 0~85歳

- 受取期間:

- 5年or終身

- 通貨

- 米ドル・豪ドル

- 特徴:

- 介護に対する不安に年金で備え支えます

マニュライフ生命の外貨建て定額年金保険は複数あり、取り扱う銀行・証券会社によって商品名が異なります。パワー・カレンシーはマニュライフ生命の職員か保険代理店で取り扱っており、銀行・証券会社では扱っていないのですが、パワー・カレンシーの確定・終身年金タイプならベストセレクションでも十分です。ベストセレクションは大和証券でも契約できます。

他方でパワー・カレンシーでも介護保障タイプだと、マニュライフ生命の職員か保険代理店を介して契約する必要があります。それでは以下で保険の概要を記載し他社の保険と比較していきます。

保障内容

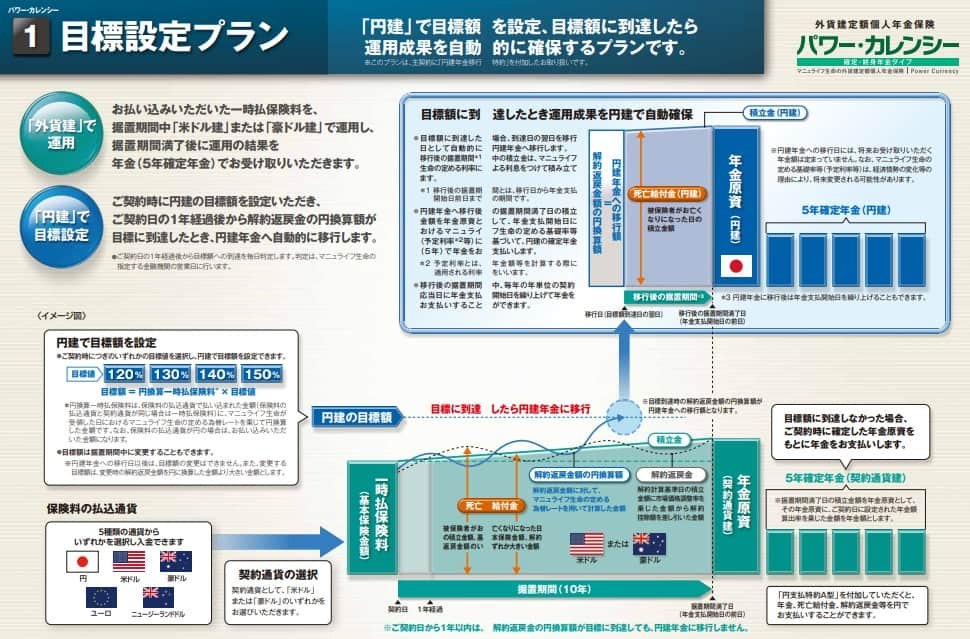

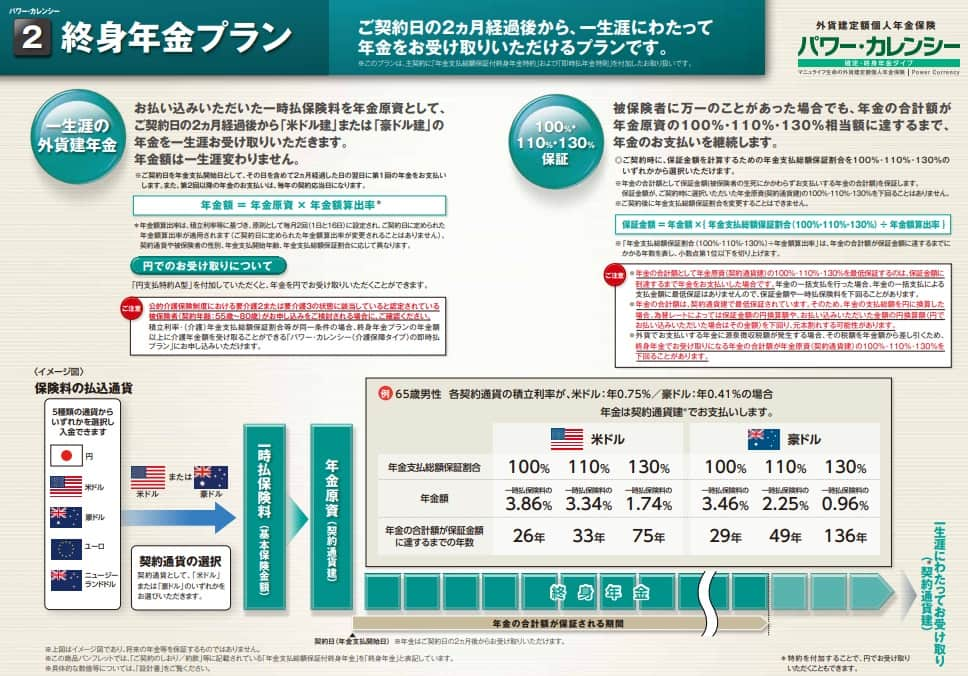

この保険は確定・終身年金タイプと介護保障タイプがあります。確定・終身年金タイプは一時払い(一括払い)で支払った保険料を保険会社が米ドルか豪ドルに換えて運用し、据置期間が終了後に年金が受け取れます。目標設定プランなら据置期間中に円換算で目標額まで増加すれば、外貨から円に戻して利益が確保されます。終身年金プランだと支払った保険料を運用し続けてもらいつつ、契約2ヶ月後から死亡するまで年金が受け取れます。

終身年金プランは支払った保険料に対して100~130%の年金受け取りが保証されています。例えば、1ドル=100円の時に1000万円(10万ドル)で契約したら、死亡するまでに10~13万ドル分の年金を受け取れることが保証されています。保証額分だけ受け取る前に死亡すると、遺族が保証分まで年金を受け取れます。

保証額は100%にするか110%か130%かは自分で選択できますが、130%を選択すると毎年受け取る年金額が相当に減ります。前掲の図にもありますが、米ドルで年金保証割合を100%にすると一時払保険料の3.86%分が毎年受け取れ、保証額に到達するまでには26年で済みます。それが年金保証割合を130%にすると一時払保険料の1.74%分が毎年受け取れ、保証額に到達するまでには50年以上を要します。

そのため単に得をしたいから130%を選択するのではなく、毎年受け取る年金額が足りるのか、自分が何歳か、遺族が受け取る形でも良いのかを考える必要があります。一時払保険料1000万円(10万ドル)で60歳契約なら、保証割合が100%なら毎年38.6万円(3860ドル)で86歳で元が取れます。概ね平均寿命を超えて長生きすれば得となります。

他方で130%なら毎年17.4万円(1740ドル)で135歳で元が取れます。仮に90歳で死亡したなら、妻ないしは子供が残りの45年分の年金を受け取ることになります。妻・子供に金銭を残したいなら問題ありませんが、毎年17.4万円という金額で良いのかは考えておかねばなりません。

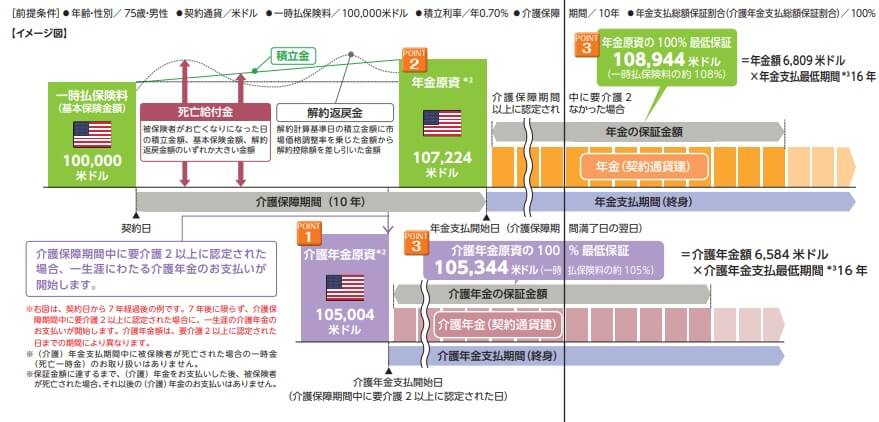

次に介護保障タイプですが、このタイプは確定・終身年金タイプの据置期間が介護保障期間になったと考えると分かりやすいです。介護保障タイプの据置プランは、契約してから10年間の介護保障期間に要介護2状態となると介護年金が一生涯受け取れます。10年間で要介護状態にならなければ10年後から年金が一生涯受け取れます。

年金の合計額は年金原資の100%か110%が保証されますが、損得だけではなく年齢や年金額や遺族のことを考えて判断すると良いでしょう。また、前述の終身年金プランでは契約の最短2ヶ月後から年金が受け取れましたが、即時払プランなら契約時に要介護2以上なら最短2ヶ月後から介護年金が一生涯受け取れます。

介護年金にも年金原資の100%か110%の保証があります。75歳で契約した場合でも元を取るには19年を要するため、受け取り切るのは94歳になります。もちろん94歳以降も介護年金は受け取れるため、介護状態が長引いて長生きしたとしても金銭的な不安は軽減されます。

保険料・返戻率を比較

この保険の積立利率は通貨だけではなく、どのタイプのプランを選択するかによって異なります。最も積立利率が高いのは確定・終身年金タイプの終身年金プランか、介護保障プランを米ドルで契約した場合の1.0%です。次いで豪ドルで契約した場合の0.81%で、確定年金プラン(目標設定プラン)の米ドル0.53%・豪ドル0.36%が他のプランよりも低めです。

それでは他社の外貨建て定額年金保険と比較した場合はどうなのでしょうか。下図で15以上の外貨建て定額年金保険の積立利率を比較してみました。さらに年金が受け取れる期間(年金受取期間)と保険料の据置期間も併せて比較しています。

上図を見るとパワー・カレンシーは確定年金プランの数字だと他社よりも明らかに見劣りする数字ですが、終身年金プラン・介護プランなら他社と比較して悪くありません。ただ、他社の一部の保険には2%近い積立利率となっているものもあるため積立利率は平均的な数字といえるでしょう。

メリット

まずは外貨建て定額年金保険に共通する「高金利」「為替差益」というメリットがあります。外貨なら高い金利(積立利率)があり、円建てのようなコンマ数%の金利ではありません。さらに円安による為替差益が見込め、1ドル=100円が110円の円安になれば1000万円は1100万円に増加します。

この保険ならではのメリットは、まずは目標額の設定が挙げられます。通常は据置期間中の円安によるプラスは無関係ですが、目標額を設定していれば円安を逃さず利益確定できます。また、終身年金プランは退職金の運用でも使い勝手がよく、年金額が保証され死亡するまで受け取れるため安心感があります。ただ、この保険以外にも複数の保険で目標額の設定・年金支払の保証は可能です。

この保険が持つ他のメリットは介護保障タイプがある点です。この保険以外にもファイブテンワールドに介護保障がありますが、他の外貨建て定額年金保険は死亡するか据置期間が終了するまでは金銭は受け取れません。この保険なら死亡せずに要介護状態になった時点で年金が受け取れるため介護費用をカバーできます。それも要介護状態になるまでの期間は外貨建てで確実に年金原資は増加します。

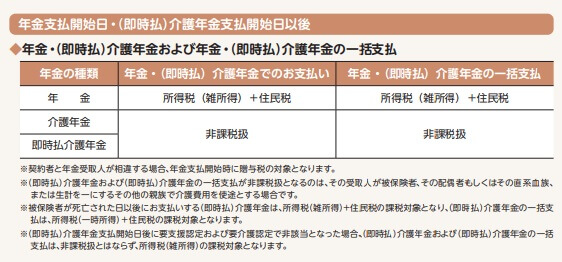

また、介護保障タイプの即時払コースは既に要介護2以上なら契約できますが、そうなると前述したメリットはありません。しかし、即時払介護年金は非課税扱いとなる税務上のメリットがあります。通常は定額年金保険の年金は所得税の対象となりますが、年金の使途が介護費用なら非課税となります。

また、既に要介護状態になっていると介護費用を貯金から切り崩すことになります。いつまで貯金が足りるか不安になりがちですが、この保険なら米ドルの積立利率で増加しつつ死亡するまで受け取れます。金銭的な不安を考えると、貯金よりは保険の方が精神衛生上は良いかもしれません。

デメリット・注意点

この保険のデメリットは、まずは契約後の円高による為替差損が挙げられます。円高になると外貨建てで積立利率で増加しても円での受け取り時には損失を被る可能性があります。特に介護保障タイプ(据置プラン)は10年経過せずに受け取り開始となる可能性があります。この場合は積立利率による増加が不十分なため、より為替レートによる変動の影響を受けてしまいます。

さらに年金額の最低保証がありますが、こちらも外貨建てという点に注意が必要です。1000万円(10万ドル)で年金原資100%保証でも、1ドル=100円から90円になれば100%受け取った時点では900万ドルとなります。契約時の想定よりも長生きしないと損するわけです。

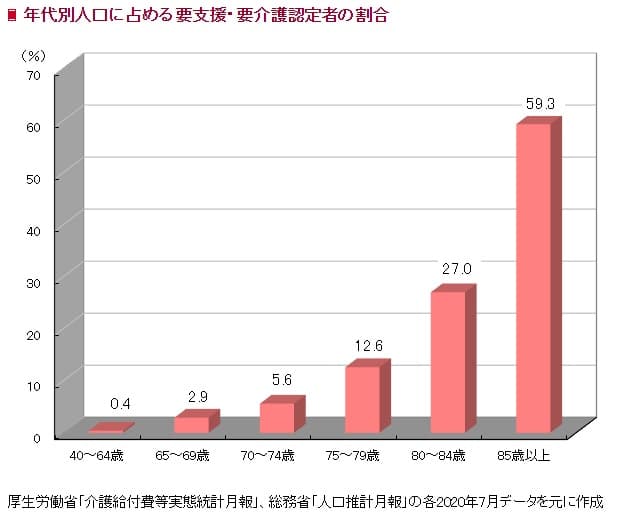

また、介護保障タイプの据置プランについては何歳で要介護になるのかという点が気がかりです。厚労省「介護給付費等実態統計月報(2020年7月)」によると、要支援・要介護の発生率は80~84歳でも未だ27%で85歳以上で59%となります。つまり85歳で要介護状態になると仮定すれば、据置期間10年のため契約時の年齢は75歳となります。

75歳で据置プランに契約すると、年金原資100%分を受け取るには要介護になってから16年生存する必要があります。85歳から16年生存すると101歳まで長生きしないと元が取れません。27%の確率で80歳で要介護になっても96歳まで長生きする必要があります。一方で75歳よりも前の65歳で契約すれば、75歳までが介護保障期間となります。前掲の図だと74歳までに要介護になるのは僅か5.6%です。わざわざ介護保障タイプにしなくても良い感が否めません。

即時払コースにしても、本当に保険にすべきかという点で疑問符は付きます。75歳で契約しても元を取れるの16年後の91歳時点、70歳契約でも元が取れるのは86歳で男性なら平均寿命を超えます。さらに税金面で有利とはいえ保険ではなく貯金から切り崩せば、そもそも税金(所得税)は発生しません。そもそも非課税だと考えるとメリットなのか疑いたくなります。

評判・苦情

マニュライフ生命の決算資料によると2019年度(2019年4月~2020年3月)の新契約件数は7.7万件で、前年度から20%ほど減りました。2018年度は前年度比で件数はプラスでしたから、契約件数は伸び悩んだといえます。他社の保険は半減していることもあるため、契約数等から考えると最近の評判は悪くないといえます。

生命保険協会のデータではマニュライフ生命への苦情数は2300件(2020年度上半期時点)で、総契約数の157万件で割ると苦情率は0.14%(1000契約のうち1.4件で苦情発生)しています。三井住友プライマリーや第一生命フロンティアよりは少し高めですが、メットライフやニッセイ・ウェルスよりは低めです。そのため契約後の苦情は標準か少し多めといった感じです。

また、J.D.パワージャパンの「2020年 生命保険契約満足度調査」ではマニュライフ生命は27社中12位と中位です。この調査は保険を新規購入・更新した約9000人を対象にした調査で、数十件の口コミよりも信頼が置けます。この調査で中位とはいえ業界平均は上回っているため、やはり保険内容や顧客対応等で悪いとはいえません。

その一方で、オリコンの顧客満足度では29社中で21位と低位です。保険料・商品内容・加入手続きでの評判が他社より悪いのですが、特にアフターフォローについての評判が著しく悪いです。22位以下の第一生命・富国生命・朝日生命よりも評判が悪いようです。それを踏まえると、契約後のアフターフォロー(問い合わせ・照会等)については過度な期待は持てなそうです。

総合評価・おすすめか?

結論としては、悪くはないもののイマイチな保険といえそうです。介護保障プランは一見すると有用に見えますが、よくよく精査すると使い勝手は良くはありません。これなら普通に外貨建て定額年金保険を契約した方がシンプルで良いでしょう。

また、積立利率も重視したい人は他社の保険も検討した方が賢明でしょう。マニュライフなら平準払い(月払い)で「こだわり個人年金」が積立利率が高く、一時払いならニッセイウェルスのアットウィルや第一フロンティアのプレミアカレンシープラスが高めです。これらの保険も確認しておくと良いかもしれません。