チューリッヒ生命 終身がん治療保険プレミアム/ がん保険の保険料・保障内容・特約を評価 レビュー

- オススメ度:

- 保険会社:

- チューリッヒ生命

- 名称:

- 終身がん治療保険プレミアム

- 保障内容:

- 抗がん剤・放射線・ホルモン剤

- 保険期間:

- 終身

- オリコン:

- 1位 / 10社中

- 特徴:

- 様々なガン治療を幅広く保障

チューリッヒ生命 終身がん治療保険プレミアムは自由度が高くオススメ!

※がん治療保険プレミアムはがん治療保険プレミアムDXに統合されました。

終身がん治療保険プレミアムはチューリッヒ生命が販売するがん保険で、同社には定期型のガン保険プラスも存在する。以下、終身がん治療保険プレミアムの概要を記載し他社比較する。

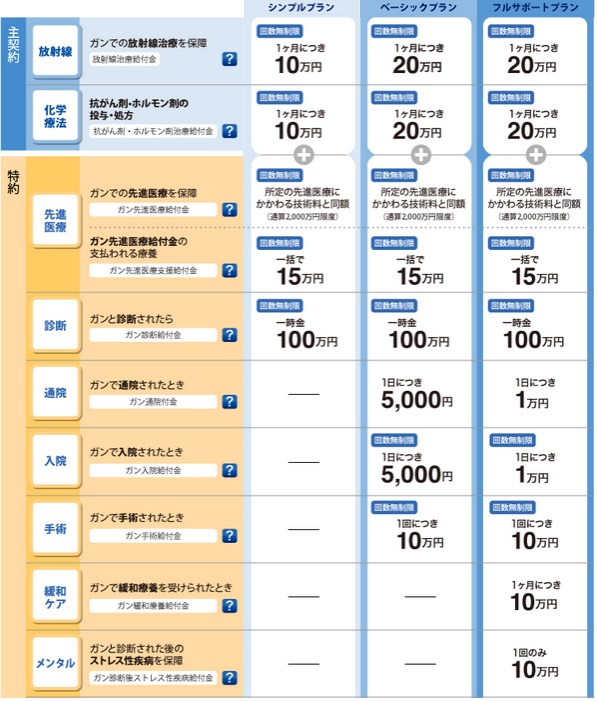

この保険はシンプル・ベーシック・フルサポートプランに分かれているが、自分で保障を細かく選択できる。その際には主契約である放射線治療給付金と抗がん剤・ホルモン剤治療給付金を主契約にして各特約を付加していくことになる。最小限の保障にするも、自分が必要だと考える保障に絞るも可能で自由度は非常に高い。

特約には先進医療、診断給付金、通院給付金、入院給付金、手術給付金、緩和ケア給付金、メンタル給付金がある。先進医療は数百万か数千万円になる可能性があるが保険料は安いため必須だろう。最小の保障を求めるなら先進医療のみで十分だが、中程度の保障を求めるなら診断給付金100万を付加したいところだ。やはり診断されるだけで受け取れるのは大きく、上皮内新生物も対象で回数無制限で再発にも備えられるのが良い。通院給付金はがんの三大治療以外に備えるなら付加してもいいが、基本は主契約の保障で事足りると見ていいだろう。これらの考え方なら保険料は相当に絞れる。

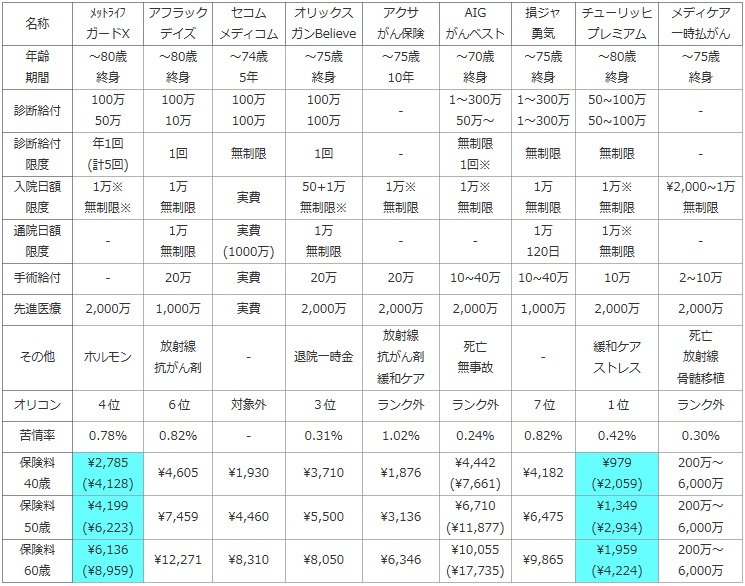

次に、下図ではガン保険を加入できる年齢・保険期間から、診断給付金(上段は悪性・下段は上皮内)と回数制限、入院日額と給付日数、通院日額と給付日数、手術給付金・先進医療給付金で比較した。顧客満足度では、保険の究極的な目的である保険金を比較するためオリコンの保険金・給付金ランキングで比較した(価格.comや各保険サイトのランキングは契約数だけが基準のため参考外)また、参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、契約した場合に自分が苦情を言う可能性も考慮した。

保険料では、各社の最もベーシックなプランを用いて、男性で診断給付金が100万円を選択した場合の、40歳・50歳・60歳の月額保険料で比較した。また、先進医療給付金の特約は付加した。

| 名称 | メットライフ ガードX |

アフラック デイズ |

セコム メディコム |

オリックス ガンBelieve |

アクサ がん保険 |

AIG がんベスト |

損ジャ 勇気 |

チューリッヒ プレミアム |

メディケア 一時払がん |

|---|---|---|---|---|---|---|---|---|---|

| 年齢 期間 |

~80歳 終身 |

~80歳 終身 |

~74歳 5年 |

~75歳 終身 |

~75歳 10年 |

~70歳 終身 |

~75歳 終身 |

~80歳 終身 |

~75歳 終身 |

| 診断給付 | 100万 50万 |

100万 10万 |

100万 100万 |

100万 100万 |

- | 1~300万 50万~ |

1~300万 1~300万 |

50~100万 50~100万 |

- |

| 診断給付 限度 |

年1回 (計5回) |

1回 | 無制限 | 1回 | - | 無制限 1回※ |

無制限 | 無制限 | - |

| 入院日額 限度 |

1万※ 無制限※ |

1万 無制限 |

実費 | 50+1万 無制限※ |

1万※ 無制限 |

1万※ 無制限 |

1万 無制限 |

1万※ 無制限 |

\2,000~1万 無制限 |

| 通院日額 限度 |

- | 1万 無制限 |

実費 (1000万) |

1万 無制限 |

- | - | 1万 120日 |

1万※ 無制限 |

- |

| 手術給付 | - | 20万 | 実費 | 20万 | 20万 | 10~40万 | 10~40万 | 10万 | 2~10万 |

| 先進医療 | 2,000万 | 1,000万 | 実費 | 2,000万 | 2,000万 | 2,000万 | 1,000万 | 2,000万 | 2,000万 |

| その他 | ホルモン | 放射線 抗がん剤 |

- | 退院一時金 | 放射線 抗がん剤 緩和ケア |

死亡 無事故 |

- | 緩和ケア ストレス |

死亡 放射線 骨髄移植 |

| オリコン | 4位 | 6位 | 対象外 | 3位 | ランク外 | ランク外 | 7位 | 1位 | ランク外 |

| 苦情率 | 0.78% | 0.82% | - | 0.31% | 1.02% | 0.24% | 0.82% | 0.42% | 0.30% |

| 保険料 40歳 |

\2,785 (\4,128) |

\4,605 | \1,930 | \3,710 | \1,876 | \4,442 (\7,661) |

\4,182 | \979 (\2,059) |

200万~ 6,000万 |

| 保険料 50歳 |

\4,199 (\6,223) |

\7,459 | \4,460 | \5,500 | \3,136 | \6,710 (\11,877) |

\6,475 | \1,349 (\2,934) |

200万~ 6,000万 |

| 保険料 60歳 |

\6,136 (\8,959) |

\12,271 | \8,310 | \8,050 | \6,346 | \10,055 (\17,735) |

\9,865 | \1,959 (\4,224) |

200万~ 6,000万 |

上図で右から2番目のチューリッヒ 終身がん治療保険プレミアムだが、上図では特約部分も記載しているものの、前述したように主契約は抗がん剤・ホルモン剤・放射線治療の給付金に限られる。特約で得られる保障は他社と比較して内容的には大差ないが、強いて挙げれば診断一時金で50万円が選択できる点、手術給付金が10万円と他社の半額になっている点があろう。他社にない特約には緩和ケアを受けると得られる給付金やストレス疾病給付金があるが、いずれも給付金額が少なく魅力は乏しい。顧客満足度の面ではオリコンで1位と良好で、苦情率も平均的な数字で悪くない。

保険料は上段が主契約+先進医療の場合の額だが、他社と比較して保障を削っている分だけ当然ながら最安値となっている。下段の診断給付金50万円を付加しても最安値は維持できるため保険料の節約(お得さではない)には一役買いそうだ。その反面、診断給付金を100万円にしたり、通院給付金を付加すると他社と同等かそれ以上になる。そのため、保険料は得ではないが節約は可能な保険といえそうだ。

結論としては、自由度が高く最低限の保障だけ欲しい人にはオススメの保険だ。また、他社ではできない組み合わせが可能で、個々人のがん保険に対する考え方次第で自由に選択できるのも良い。例えば、前述したような組み合わせではなく、主契約+手術給付金だけというのも可能だ。ある程度の保険の知識がある人は検討のしがいがある保険といえそうだ。