AIG富士生命 がんベスト・ゴールドα/ がん保険の保険料・保障内容・特約を評価 レビュー

- オススメ度:

- 保険会社:

- AIG富士生命

- 名称:

- がんベスト・ゴールドα

- 保障内容:

- 診断給付金・入院・手術・死亡・無事故

- 保険期間:

- 終身

- オリコン:

- ランク外

- 特徴:

- がんと闘うため 、そして家族を守っていくためのがん保険

AIG富士生命 がんベスト・ゴールドαは決して悪い保険ではないが?

※AIG富士生命はFWD富士生命になり、FWD富士生命 新がんベスト・ゴールドαにリニューアルされました。

がんベスト・ゴールドαはAIG富士生命が販売するがん保険で、使い道がが自由な診断給付金を多額にしている点で他社とは一線を画し注目されている。以下、がんベストゴールドαの概要を記載し、他社のがん保険と比較する。

この保険には3つのプラン(おすすめ・お手軽・充実)があり、各プランによってガン一時金が異なり、若干複雑に保障が上乗せされる。まずお手軽プランの場合は、悪性新生物と診断されれば100万・上皮内新生物(初期のガン)だと50万円が何度でも受け取れる。これがオススメプランだと初回のガン診断を受けた時に限り200万円を受け取れる。充実プランだと悪性新生物と診断されれば300万円を何度でも受け取れる。下手に入院日額・通院日額を細かく受け取るよりは一気に300万円受け取る方が契約者には有益だろう(治療費だけでなく病気で増加する生活費に回すこともできる)。

それ以外では、先進医療特約・入院特約・死亡保障・無事故特約があるが、基本的に先進医療以外は削減しても問題はない。無事故特約は悩むところだが、この特約を付加すると月額保険料が1,600円値上がりする。10年間契約して支払う保険料の差額は約20万円となり、それで10万円を受け取っても割りに合わないのは明白だ。

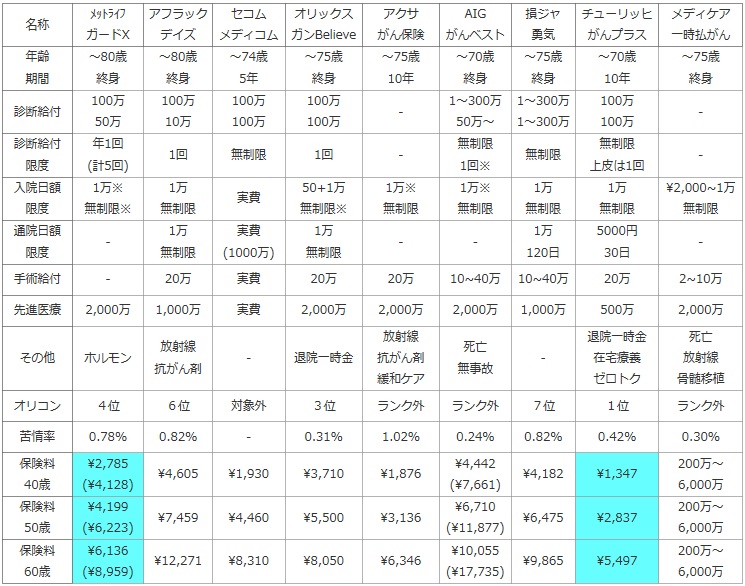

次に、下図ではガン保険を加入できる年齢・保険期間から、診断給付金(上段は悪性・下段は上皮内)と回数制限、入院日額と給付日数、通院日額と給付日数、手術給付金・先進医療給付金で比較した。顧客満足度では、保険の究極的な目的である保険金を比較するためオリコンの保険金・給付金ランキングで比較した(価格.comや各保険サイトのランキングは契約数だけが基準のため参考外)また、参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、契約した場合に自分が苦情を言う可能性も考慮した。

保険料では、各社の最もベーシックなプランを用いて、男性で診断給付金が100万円を選択した場合の、40歳・50歳・60歳の月額保険料で比較した。また、先進医療給付金の特約は付加した。

| 名称 | メットライフ ガードX |

アフラック デイズ |

セコム メディコム |

オリックス ガンBelieve |

アクサ がん保険 |

AIG がんベスト |

損ジャ 勇気 |

チューリッヒ がんプラス |

メディケア 一時払がん |

|---|---|---|---|---|---|---|---|---|---|

| 年齢 期間 |

~80歳 終身 |

~80歳 終身 |

~74歳 5年 |

~75歳 終身 |

~75歳 10年 |

~70歳 終身 |

~75歳 終身 |

~70歳 10年 |

~75歳 終身 |

| 診断給付 | 100万 50万 |

100万 10万 |

100万 100万 |

100万 100万 |

- | 1~300万 50万~ |

1~300万 1~300万 |

100万 100万 |

- |

| 診断給付 限度 |

年1回 (計5回) |

1回 | 無制限 | 1回 | - | 無制限 1回※ |

無制限 | 無制限 上皮は1回 |

- |

| 入院日額 限度 |

1万※ 無制限※ |

1万 無制限 |

実費 | 50+1万 無制限※ |

1万※ 無制限 |

1万※ 無制限 |

1万 無制限 |

1万 無制限 |

\2,000~1万 無制限 |

| 通院日額 限度 |

- | 1万 無制限 |

実費 (1000万) |

1万 無制限 |

- | - | 1万 120日 |

5000円 30日 |

- |

| 手術給付 | - | 20万 | 実費 | 20万 | 20万 | 10~40万 | 10~40万 | 20万 | 2~10万 |

| 先進医療 | 2,000万 | 1,000万 | 実費 | 2,000万 | 2,000万 | 2,000万 | 1,000万 | 500万 | 2,000万 |

| その他 | ホルモン | 放射線 抗がん剤 |

- | 退院一時金 | 放射線 抗がん剤 緩和ケア |

死亡 無事故 |

- | 退院一時金 在宅療養 ゼロトク |

死亡 放射線 骨髄移植 |

| オリコン | 4位 | 6位 | 対象外 | 3位 | ランク外 | ランク外 | 7位 | 1位 | ランク外 |

| 苦情率 | 0.78% | 0.82% | - | 0.31% | 1.02% | 0.24% | 0.82% | 0.42% | 0.30% |

| 保険料 40歳 |

\2,785 (\4,128) |

\4,605 | \1,930 | \3,710 | \1,876 | \4,442 (\7,661) |

\4,182 | \1,347 | 200万~ 6,000万 |

| 保険料 50歳 |

\4,199 (\6,223) |

\7,459 | \4,460 | \5,500 | \3,136 | \6,710 (\11,877) |

\6,475 | \2,837 | 200万~ 6,000万 |

| 保険料 60歳 |

\6,136 (\8,959) |

\12,271 | \8,310 | \8,050 | \6,346 | \10,055 (\17,735) |

\9,865 | \5,497 | 200万~ 6,000万 |

上図で右から4番目のAIG富士生命 がんベストだが、契約可能な上限年齢は70歳と他社よりも若干厳しめだが、保険期間は終身で保険料は契約時の額で据え置きとなる。保障面では、診断給付金は前述の通り基本は無制限(2年縛りはアリ)だが、初回診断一時金を含んだオススメプランの場合には1回のみの給付金が一部含まれてくる。それ以外の入院給付金・手術給付金・先進医療給付金は特約だが、特に他社と比較して目立った点は無い。また、通院給付金は存在しないため診断一時金でカバーすることになる。顧客満足度の面ではオリコンではランク外だが、苦情率は他社よりも高くはない。苦情の中身を見ても新契約関係が多く、保全関係(給付金の支払いなど)の比率は高くはない。顧客満足度は悪くはなさそうだ。

上図の保険料はオススメプランだが、他社比較すると保険料は高い部類に入る。オススメプランの場合にはガン診断の初回のみ200万なのだが、これだと他社との差額100万円で通院をカバーすると考えることになる。週1回の通院を1年間継続すれば通院給付金1万円だと48万円となる。1年程度の通院なら他の4,000円レベルの保険よりは有利といえそうだ。他方、充実プランにすると保険料は2倍に膨れ、40歳で30年間支払う合計保険料は275万円となる。こう考えると、保険として意味があるかは疑問だ。

結論としては、診断給付金の金額が大きいのは利便性を考えれば悪くなく、決して悪い保険ではない。ただし、保険料を考えれば果たして保険としての意味があるかは疑問が残る。仮に40歳でオススメプランを契約した場合に70歳まで支払う保険料は合計160万円だが、70歳でガンになると受け取る保険金は200万に留まり、上皮内新生物なら50万だ。これなら貯金と大差がないのではないか。。。そう考えると、確実に貯金ではカバーできない自由診療をカバーするメディコムや、一時払いで保障は厚いとはいえないが貯蓄性があるメディコムの方が保険としては有意義だろう。