Chubb損保 自転車でも安心/ 自転車保険の保険料・補償内容・サービスを評価 レビュー

- オススメ度:

- 保険会社:

- Chubb損保(旧エース保険)

- 名称:

- 自転車でも安心

- 補償範囲:

- 日常生活

- 賠償責任:

- 3,000万円~

- 示談交渉:

- アリ

- 特徴:

- お手頃な保険料で自転車ライフをサポート

Chubb損保 自転車でも安心は自転車保険と考えなければ!?

Chubb損保はエース損保から2016年に社名変更した。スイスのエースグループがアメリカのチャブグループを買収・統合して、社名をChubbグループに変更したのに合わせたものだ。社名変更と共に旧エース保険で販売していた自転車保険からは大きく変更された。以下、Chubb損保の自転車保険の概要を記載し他社と比較する。

まず抑えておきたいのは、この保険の補償は交通事故だけでなく日常生活全般に及ぶ点だ。他社の多くの自転車保険は交通事故に限っているが、この保険はスポーツ中のケガや家の中でのケガも補償される。同じように日常生活全般をカバーする自転車保険にはバイクルベストがある。バイクルと同じく交通事故なら保険金が2倍になるのも似ている。

特徴的なのは、天災危険補償特約が付帯している点だ。バイクルベストは日常生活といっても、地震・噴火・津波などの天災で死亡・ケガをしても保険金は支払われない。その点、この保険は天災でも保険料が支払われる。地震・津波が将来的に来ることが予想されている地域に居住しているが、地震保険までは・・・と思っている人には良いかもしれない。

選べるプランはA~Dまであり、Dの保険料が1番安いが、個人賠償の上限が3000万円のため自転車事故の高額賠償を考えると心もとない。最低でもCプランだが、それでも5000万円となると。。。

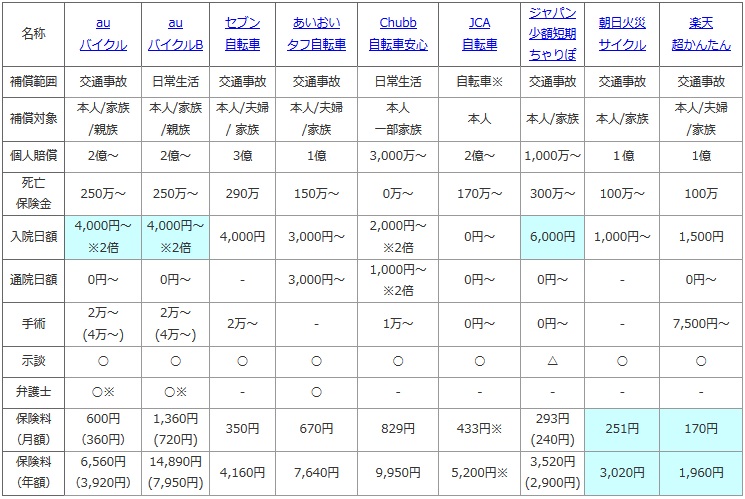

次に、下図で各社の自転車保険を、補償範囲・補償対象・個人賠償責任・死亡保険金・手術保険金・入院日額・通院日額で比較した。さらに事故時の話し合いを考慮して、示談代行サービス・弁護士費用の有無も比較した。保険料面では、各社が設けるプランの中で最もスタンダードなものを採用し、家族型ではなく一般的に保険料が安価な個人型の金額を、月払い・年払いの金額で比較した。

| 名称 | au バイクル |

au バイクルB |

セブン 自転車 |

あいおい タフ自転車 |

Chubb 自転車安心 |

JCA 自転車 |

ジャパン 少額短期 ちゃりぽ |

朝日火災 サイクル |

楽天 超かんたん |

|---|---|---|---|---|---|---|---|---|---|

| 補償範囲 | 交通事故 | 日常生活 | 交通事故 | 交通事故 | 日常生活 | 自転車※ | 交通事故 | 交通事故 | 交通事故 |

| 補償対象 | 本人/家族 /親族 |

本人/家族 /親族 |

本人/夫婦 / 家族 |

本人/夫婦 /家族 |

本人 一部家族 |

本人 | 本人/家族 | 本人/家族 | 本人/夫婦 /家族 |

| 個人賠償 | 2億~ | 2億~ | 3億 | 1億 | 3,000万~ | 2億~ | 1,000万~ | 1億 | 1億 |

| 死亡 保険金 |

250万~ | 250万~ | 290万 | 150万~ | 0万~ | 170万~ | 300万~ | 100万~ | 100万 |

| 入院日額 | 4,000円~ ※2倍 |

4,000円~ ※2倍 |

4,000円 | 3,000円~ | 2,000円~ ※2倍 |

0円~ | 6,000円 | 1,000円~ | 1,500円 |

| 通院日額 | 0円~ | 0円~ | - | 3,000円~ | 1,000円~ ※2倍 |

0円~ | 0円~ | - | 0円~ |

| 手術 | 2万~ (4万~) |

2万~ (4万~) |

2万~ | - | 1万~ | 0円~ | 0円~ | - | 7,500円~ |

| 示談 | ○ | ○ | ○ | ○ | ○ | ○ | △ | ○ | ○ |

| 弁護士 | ○※ | ○※ | - | ○ | - | - | - | - | - |

| 保険料 (月額) |

600円 (360円) |

1,360円 (720円) |

350円 | 670円 | 829円 | 433円※ | 293円 (240円) |

251円 | 170円 |

| 保険料 (年額) |

6,560円 (3,920円) |

14,890円 (7,950円) |

4,160円 | 7,640円 | 9,950円 | 5,200円※ | 3,520円 (2,900円) |

3,020円 | 1,960円 |

上図で真ん中のChubb 自転車でも安心だが、Dプランだと個人賠償責任保険金の額が他社を大きく下回る。実際、自転車の高額賠償事例を見ると1億円手前までケースもあったため、3000万円では心もとない。さらに入院日額・通院日額は自転車事故なら2倍になるが、それでも他社には及ばない。最低プランでも通院保険金が付帯すること自体は評価できるのだが。。。それよりは他社には無い「治療諸費用」が、30万円まで治療の実費(交通費含む)をカバーしてくれることが大きそうだ。ツーリングで遠方に旅行に行った際のケガなどで携行品被害特約と共に活躍しそうだ。

保険料はDプランでは年額9,950円(月額換算829円)で、他社と比較すると高額だ。各保険金の上限を見れば納得がいかないが、前述した治療諸費用と携行品の補償を加味すれば妥当とも考えられる。この2点を如何に考えるかで保険料が割高か割安かが分かれそうだ。

結論としては、基本的に自転車保険としてはオススメできない。特に個人賠償が物足りないのが大きく、保険料も最低プランでも他社よりも高額だからだ。その一方で、自転車保険と考えなければ使い道は無くはない。ただの傷害保険だと考えれば30万円までの治療実費の保証は魅力的で、さらに携行品被害は旅行でスーツケースが壊れた場合などで利用価値がある。携行品被害は旅行系のクレジットカードに付帯していることが多いが、もし自分が保有するカードに無料で自動付帯されていなければ利用価値は大きい。この保険のDプランを契約して、個人賠償は自動車保険の特約、死亡は終身保険で備えるといった複合的な使い方をしても良いかもしれない。