損保ジャパン日本興亜ひまわり生命 終身保険/ 終身保険の返戻率・利回り・保険料・保障を評価 レビュー

- オススメ度:

- 保険会社:

- 損保ジャパン日本興亜ひまわり生命

- 名称:

- 終身保険

- 契約年齢:

- ?

- 返戻率:

- 126.6% ※30歳契約

- 利回り:

- 0.53%

- 特徴:

- 一生涯にわたる保障を確保できます。

損保ジャパン日本興亜ひまわり生命 終身保険は特に悪くなく平均的だが?

※損保ジャパン日本興亜ひまわり生命はSOMPOひまわり生命になり、SOMPOひまわり生命の終身保険にリニューアルされました。

損保ジャパン日本興亜ひまわり生命の終身保険には、このスタンダードな終身保険の他に低解約返戻金型の終身保険「一生のお守り」がある。以下、ノーマルな方の終身保険の概要を記載し、他社の終身保険と比較する。

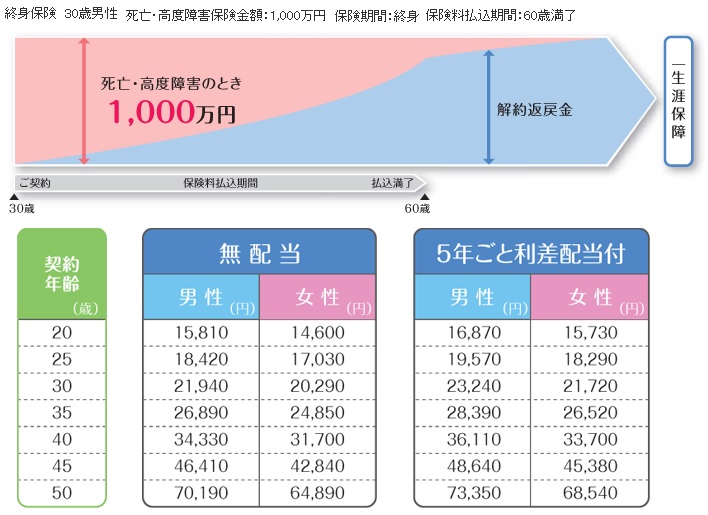

この保険は他社のスタンダードな終身保険と同じく死亡時に受け取る死亡保険金は一生涯で一定額となる一方、解約して受け取れる解約返戻金は契約からの経過年数に比例して増加する。支払った保険料の合計額は死亡保険金を下回るため、死亡保険金を受け取る限りは損はしない(投資した場合は別)のだが、解約返戻金は概ね20年程度で合計保険料の90%、30年経過で100%を超えてくることが予想されるため、契約後の解約は相応の注意を要する。

保険料の比較は後述するが、5年ごと利差配当・無配当で差があるため、将来の金利上昇で配当金を狙うか安さを求めるかになる。国債の金利上昇は当面は考えにくいため基本は無配当(安さ追求)でいいだろう。また、他社同様に幾つかの特約があるが、特に目立って有用なものは存在しない。

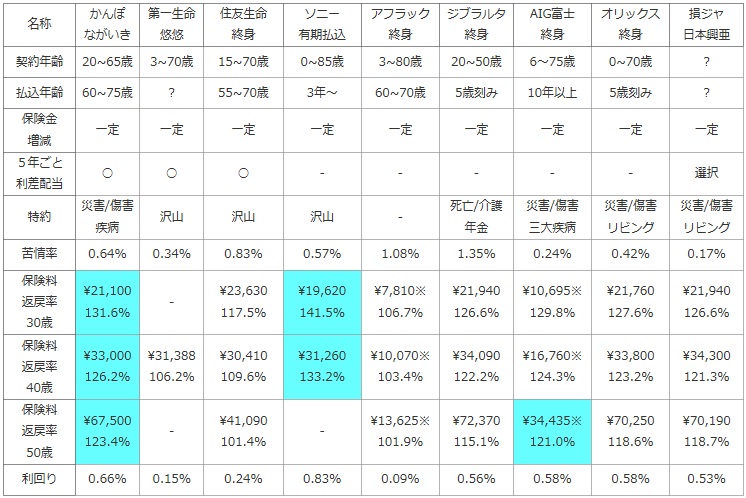

次に下図では各社の終身保険を、加入できる年齢・選択できる保険料の払い込み完了時期で比較し、さらに死亡保険金の増減・5年ごと利差配当の有無・付加できる特約などで比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、自分が苦情を言う可能性があるかも考慮した。

さらに1,000万円(一部は500万円)契約した場合の保険料と、支払った保険料が何%で戻るかを示す「返戻率」を比較した。解約返戻金で利益を出すなら低解約返戻金型が妥当(終身保険の種類を参照)なため、今回は死亡保険金と保険料から返戻率を算出した。契約者は30・40・50歳に分け、保険料の払込完了を60歳とした。また、他の金融商品(定期預金・国債・社債など)より得かを計るため、40歳契約で平均寿命の80歳で死亡保険金を受け取った場合の利回り(保険料を何%で運用したか)でお得さを比較した。

| 名称 | かんぽ ながいき |

第一生命 悠悠 |

住友生命 終身 |

ソニー 有期払込 |

アフラック 終身 |

ジブラルタ 終身 |

AIG富士 終身 |

オリックス 終身 |

損ジャ 日本興亜 |

|---|---|---|---|---|---|---|---|---|---|

| 契約年齢 | 20~65歳 | 3~70歳 | 15~70歳 | 0~85歳 | 3~80歳 | 20~50歳 | 6~75歳 | 0~70歳 | ? |

| 払込年齢 | 60~75歳 | ? | 55~70歳 | 3年~ | 60~70歳 | 5歳刻み | 10年以上 | 5歳刻み | ? |

| 保険金 増減 |

一定 | 一定 | 一定 | 一定 | 一定 | 一定 | 一定 | 一定 | 一定 |

| 5年ごと 利差配当 |

○ | ○ | ○ | - | - | - | - | - | 選択 |

| 特約 | 災害/傷害 疾病 |

沢山 | 沢山 | 沢山 | - | 死亡/介護 年金 |

災害/傷害 三大疾病 |

災害/傷害 リビング |

災害/傷害 リビング |

| 苦情率 | 0.64% | 0.34% | 0.83% | 0.57% | 1.08% | 1.35% | 0.24% | 0.42% | 0.17% |

| 保険料 返戻率 30歳 |

\21,100 131.6% |

- | \23,630 117.5% |

\19,620 141.5% |

\7,810※ 106.7% |

\21,940 126.6% |

\10,695※ 129.8% |

\21,760 127.6% |

\21,940 126.6% |

| 保険料 返戻率 40歳 |

\33,000 126.2% |

\31,388 106.2% |

\30,410 109.6% |

\31,260 133.2% |

\10,070※ 103.4% |

\34,090 122.2% |

\16,760※ 124.3% |

\33,800 123.2% |

\34,300 121.3% |

| 保険料 返戻率 50歳 |

\67,500 123.4% |

- | \41,090 101.4% |

- | \13,625※ 101.9% |

\72,370 115.1% |

\34,435※ 121.0% |

\70,250 118.6% |

\70,190 118.7% |

| 利回り | 0.66% | 0.15% | 0.24% | 0.83% | 0.09% | 0.56% | 0.58% | 0.58% | 0.53% |

上図で1番右の損ジャ日本興亜生命 終身保険だが、契約できる年齢・保険料の払い込み完了が不明瞭だが、それ以外の基本的な点では他社と大差が無いため、概ね75歳前後までと考えていいだろう。また、5年ごと利差配当は前述したように他社と異なり選択式だが、保険料の安さを追求して無配当でいいだろう。ちなみに苦情率が低めだが、これは合併してから間もないため参考外の数値として考えておいた方がいい。苦情が損保ジャパン単体のときよりも減少するか(単体の時は高かった)は、今後の動向を見守ってから判断するのが妥当といえるだろう。

返戻率は無配当の保険料で他社と比較したが、どの年齢層でも平均的な数字でメリットらしきものは見当たらない。当然ながら利回りにしても大した数字ではなく、数字面では厳しい。

結論としては、保険料の安さ・返戻率を重視するなら他社の保険を検討した方がいい。それ以外の面でも目立って他社より有利な面がなく厳しい。特に他社より悪いというわけではないが、他社を差し置いてまで率先して検討する保険と言い難い。特段の理由・付き合いが無いなら後回しで検討しても問題ない保険といえるだろう。